主要结论 2020年4月,焦煤(1120, 5.00, 0.45%)期货价格宽幅震荡。目前国内煤矿整体开工率高位,今年在疫情冲击下,各地保障复工复产,煤矿安全检查压力相对较小,国内焦煤供应宽松。外部供应方面,蒙煤进口逐步增加,国际焦煤需求走弱,海运煤价格下跌,但港口方面进口通关限制仍较严格。综上,焦煤供应宽松格局不改。由于现货价格下跌,运销协会倡导行业主动减产,计划于5月执行。我们预计此番减产执行力度或低于预期,因此短期焦煤价格有反弹动能,但中长期仍将受到供给端压力,操作价格短多长空。 一、货行情回顾 2020年4月,焦煤期货主力合约宽幅震荡,重心下移。2019年一季度,受到疫情影响,煤矿整体开工受限,焦煤供应偏紧。4月开始,一方面蒙煤供应逐步恢复,另一方面,国内煤矿开工始终维持高位。初期受到防疫检查等影响,蒙煤通关车数较少,伴随时间推移,通关量逐步增加。期货盘面低位反弹后再度承压回落,整体维持宽幅震荡格局。截至4月24日,焦煤2009报收1093元/吨,较上月同期下跌14%。 图:焦煤指数价格走势(单位:元/吨)

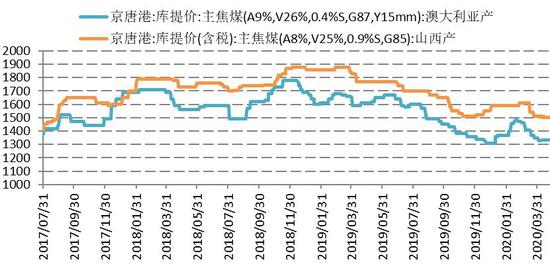

数据来源:文华财经、国信期货 二、炼焦煤市场分析 2.1 进口焦煤价格持续走弱 一季度,国内新冠疫情爆发,导致港口成交冷清,疏港量下降。二季度,海外疫情开始爆发,受此影响,日韩、欧美等大型钢厂停产限产,印度部分城市封城,国际焦煤需求大幅下滑,海运煤到港口中国增加,港口焦煤价格持续走弱。进口通关方面仍有限制,进口煤价格对内地市场也产生一定冲击。截至4月26日,京唐港主焦煤(A9%,V26%,0.4%S,G87,Y15mm)澳大利亚产库提价1335元/吨,较上月末下跌35元/吨。 图:港口焦煤现货价格(单位:元/吨)

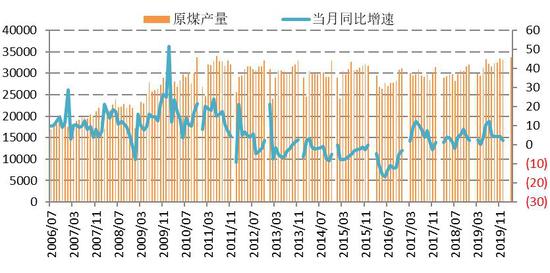

数据来源:WIND、国信期货 2.2 放假因素影响,焦煤产量下滑 据国家统计局数据,2020年3月,原煤产量33726万吨,同比增长9.6%;1-3月,全国原煤产量82991万吨,同比增长0.5%。从数据反馈来看,1、2月受疫情冲击开工推迟,产量同比出现回落,而三月开始,伴随国内疫情得到有效控制,煤矿逐步复工复产,另一方面,今年三月煤矿整体安全检查压力不大,三月产量同比出现大幅增长。而从目前情况来看,煤矿整体生产积极性较高,4月末煤炭运销协会发布倡议行业内进行主动减产以保护价格,5月执行。预计5月供给端先抑后扬。 图:原煤产量及同比(单位:万吨,%)

数据来源:WIND、国信期货 2.3 港口库存高位窄幅波动 2020年4月,海外疫情爆发,国际焦煤需求走弱,国内方面进口限制仍较为严格,港口不允许异地报关。港口焦煤库存窄幅波动。截至4月24日,京唐港、日照港、连云港三港口焦煤库存合计370万吨,较上月下降2万吨。港口成交一般,贸易商有挺价意愿,但焦企压价心态仍存。 图:主要港口焦煤库存量(单位:万吨)

数据来源:WIND、国信期货 2.4 下游倾向低库存策略 由于进入二季度以来,外煤以及内矿供应相对充足,下游备货压力不大,另一方面,焦炭(1733, 3.50, 0.20%)现货价格持续回落,焦企利润较前期有大幅压缩,导致采购积极性一般,按需补库为主。因此我们看到,目前焦煤下游更加倾向维持低库存策略,焦企焦炭库存及钢厂焦炭库存均处在低位水平。截至4月24日,焦企焦煤库存464.95万吨,月环比下降8.11万吨。110家样本钢厂焦煤库存760.39万吨,月环比下降69.51万吨。 图:110家独立样本钢厂焦煤库存

数据来源:WIND、国信期货 图:焦企焦煤库存季节性(单位:万吨)

数据来源:WIND、国信期货 三、后市分析 2020年4月,焦煤期货价格宽幅震荡。目前国内煤矿整体开工率高位,今年在疫情冲击下,各地保障复工复产,煤矿安全检查压力相对较小,国内焦煤供应宽松。外部供应方面,蒙煤进口逐步增加,国际焦煤需求走弱,海运煤价格下跌,但港口方面进口通关限制仍较严格。综上,焦煤供应宽松格局不改。由于现货价格下跌,运销协会倡导行业主动减产,计划于5月执行。我们预计此番减产执行力度或低于预期,因此短期焦煤价格有反弹动能,但中长期仍将受到供给端压力,操作价格短多长空。 国信期货 邵荟憧 |

|

|  |

|