内容提要: 1、美国3月非农数据录得负值,美联储维持零利率。 2、美国房地产市场出现萎缩,美债收益率延续下滑。 3、减产不及预期叠加需求大降,油价再次下滑,金油比升至历史高位。 4、全球央行对于黄金储备需求维稳,但实物需求有所下降。 5、贵金属ETF持仓连增四个月,白银ETF连续刷新纪录高位。 策略方案: | 单边操作策略 | 逢低多 | 套利操作策略 | 买强抛弱 | | 操作品种合约 | 沪银2006 | 操作品种合约 | 沪金2006 沪银2006 | | 操作方向 | 买入 | 操作方向 | 卖沪金2006 买沪银2006 | | 入场价区 | 3600 | 入场价区(金银价差) | 3300 | | 目标价区 | 4000-4200 | 目标价区 | 3700 | | 止损价区 | 3400 | 止损价区 | 3100 |

风险提示: 1、若美元指数不跌反涨,则银价注意减仓离场。 2、若基本金属工业消费未能提高,银价上涨动力受限,多单注意减仓离场。 4月份沪市贵金属均震荡上涨,其中沪金强势不改,多头氛围浓厚,刷新2011年以来高点。沪银止跌反弹,结束三连阴,涨幅赶超黄金。期间海外疫情持续,市场对于经济下行忧虑持续利多贵金属。同时随着海外疫情避险情绪消化,美元指数高位回落亦对金银构成提振。不过油价市场仍波动剧烈,油价再次下跌,市场对于流动性风险的担忧部分限制金银涨势。展望5月,海外疫情新增确诊病例曲线趋于平缓,市场避险情绪有所减弱,不过经济重启压力仍较大,预期金银多头氛围将有所缓和。不过白银受到基本金属延续反弹的提振下,加之金银比的修复,涨幅有望赶超黄金,建议逢低多为主。 一、宏观影响因素分析 1、美国3月非农数据录得负值 非农就业数据是确定美国经济状态的重要指标,也是预测其未来经济活动水平的重要依据,此外还是判断美联储加息与否以及美元指数走势的关键信息。美国劳工部公布数据显示,3月非农就业人口下降70.1万,创下2009年3月以来最差表现,结束了美国连续113个月的史上最长就业增长周期。其中三分之二(约50万)的岗位来自休闲和酒店行业,主要是餐饮服务行业,充分显示了疫情对美国经济状况的影响。此外,3月美国失业率上涨0.7%,达4.4%,创下1975年1月以来的最大单月增幅,高于预期3.8%与前值3.5%。同时美国3月平均时薪录得3.10%,高于前值及预期。数据公布后,现货黄金短线上扬,美指短线拉升,美股低开。

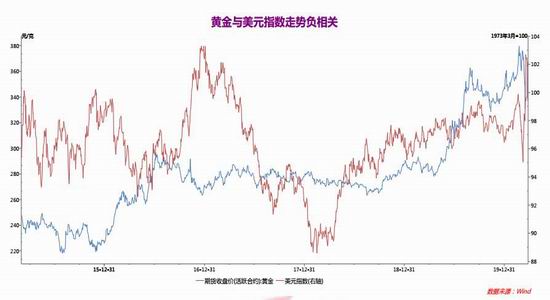

图表1,数据来源:瑞达期货,wind 2、美联储将维持零利率水平 美联储最新3月会议纪要显示,短期融资市场”急剧恶化“,因新冠病毒主导了经济前景,几乎所有FOMC委员都同意降息一个百分点。零利率将保持至经济消化疫情的打击之后,前景充满了“极大的”不确定性,当前政策立场在一段时间内是合适的。委员一致认为,美联储缓解金融市场压力的努力,将通过支持流向家庭和企业的信贷,帮助限制短期内的经济下行,而更宽松的货币政策立场,将在短期内为经济活动提供支持。并且表示美联储的弹药尚未耗尽,如果需要可以通过资产购买和前瞻指引做更多事情。

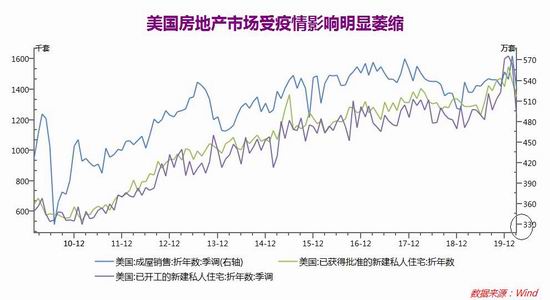

图表2,数据来源:瑞达期货,wind 3、美国房地产市场出现萎缩 房地产市场是美国经济发展的重要因素,健康的住房需求是经济具有潜力的强有力的指标,表明消费者对经济前景有信心,利多美元。美国商务部发布数据显示,3月份新屋开工环比下降至121.6万套,前值为159.9万套,预期130万套,率创1984年以来最大跌幅。而美国3月营建许可135.3万套,市场预期130万套,前值146.4万套,延续下滑。此外全美房地产经纪人协会(National Association of Realtors)公布的数据显示,经季节性调整后,3月份美国成屋销售环比下降至527万户,低于预期530万户与前值577万户,创2015年11月以来最大降幅。数据显示在疫情影响下,3月美国房地产市场出现明显萎缩。

图表3,数据来源:瑞达期货,wind 4、通货膨胀水平—美国3月CPI创5年来最大跌幅 通胀方面,消费者物价指数(CPI)是从消费者的角度衡量消费品和劳务价格变化的指标,主要用来衡量美国购买趋势变化和通货膨胀,如果指数比预期更高,则应认为美元强势,而如果指数比预期更低,则应认为美元弱势。美国劳工部公布的数据显示,美国3月CPI同比上升1.5%,低于预期1.6%与前值2.3%,创5年来最大跌幅。核心CPI月率下滑-0.1%,低于预期增长0.1与前值0.2%。数据表明美国潜在通胀放缓,因受疫情爆发影响,市场对于商品及服务需求下降,并且未来仍有进一步下降可能。

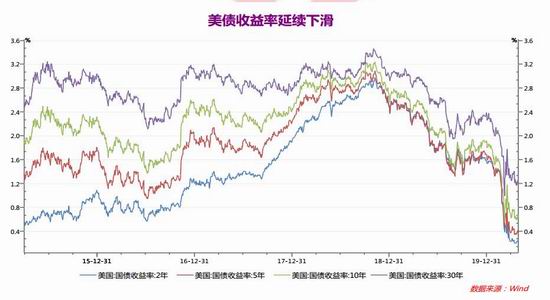

图表4,数据来源:瑞达期货,wind 5、美债收益率延续下滑 美债期限利率倒挂被视作预测美国经济前景的重要观察指标。当市场普遍对经济前景预期乐观时,融资需求和通胀预期均会相应上升,此变化反映到债券期限利差的结果,就是长期利率与短期利率间利差的扩大;反之,当经济前景预期变差时,甚至预期将出现衰退时,期限利差就会出现倒挂局面。此前鲍威尔强调说,收益率曲线是美联储监控的指标之一,美联储将考虑把收益率曲线控制作为新增工具以刺激低迷的经济。截止4月28日,两年期美债收益率报0.2%,环比下跌13%;十年期美债收益率报0.62%,环比下跌11%;30年期美债收益率1.29%,月跌11%。显示出市场避险情绪犹存,对贵金属价格构成有效支撑。

图表5,数据来源:瑞达期货,wind 6、原油一度跌至负值,金油比涨至记录高位 原油市场风险再起,4月21日NYMEX WTI5月原油期货结算价收报-37.63美元/桶,历史首次收于负值,下跌55.9美元,跌幅305.97%。因市场供应过剩,加之此前减产不及预期,且受疫情影响,需求大幅下降。使得油价再次暴跌,有效拖累金融市场,股市下挫,商品普跌,资本再次外流,使得金银跟随下滑。而金价

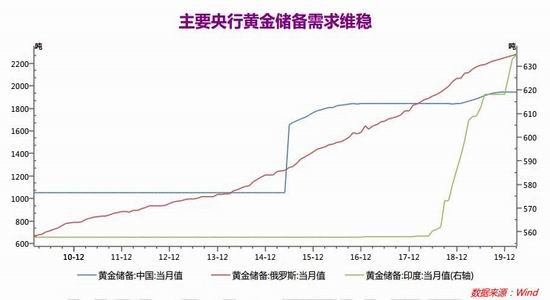

避险属性支撑其表现坚挺,而白银受有色金属走弱影响,跟随下滑。 二、供需关系 1、实物需求—全球央行黄金储备需求维稳,但实物需求下降 黄金储备一直是各国国际储备多元化构成的重要部分。黄金兼具金融和商品的多重属性,有助于调节和优化国际储备组合的整体风险收益特性。俄罗斯央行截至4月1日,黄金储备为7390万盎司,3月1日的黄金储备为7360万盎司。世界黄金协会最新发布的数据显示,截至2020年2月,全球官方黄金储备共计34789.5吨。2月份,全球各国央行净购入36吨黄金,高出1月份净购金量近三分之一,但较去年同期下降了52%。2020年截至2月,全球各国央行的净购金量共计64.5吨,较2019年前两个月116.1吨的购金量下降了44%。2月份的各国央行的净购金量由39.1吨的总购金量和3.1吨的售金量组成,表明央行购金活动依然健康,而售金依然低迷。 据中国黄金协会28日发布的统计数据显示,受疫情影响,2020年一季度,中国黄金实际消费量148.63吨,与2019年同期相比下降48.20%。其中:黄金首饰92.04吨,同比下降51.06%;金条及金币37.67吨,同比下降46.97%。2020年一季度我国黄金产量82.63吨,同比下降10.93%。

图表6,数据来源:瑞达期货,wind 2、投资需求—黄金ETF持仓创近六年新高,白银ETF持仓刷新纪录高点 4月份贵金属ETF持仓走势均环比续增,多头氛围浓厚。截止至4月28日,SPDR Gold Trust黄金ETF基金持仓量1048.31吨,距上月底增加81.31吨(+8%),为连增四个月至2013年5月14日以来新高,显示多头氛围高涨。同时iShares Silver Trust白银ETF持仓量为12840.33吨,较上月底大增548.8吨(+4%),连增三个月,刷新历史记录以来新高,亦显示多头氛围高涨。

图表7,数据来源:瑞达期货,wind 四、5月份贵金属展望 2020年5月国内外宏观面的不确定性犹存,重点仍在新冠状病毒疫情的发展,目前国内疫情得到有效控制,经济逐渐恢复,但海外疫情仍较为胶着,不过整体新增确诊病例曲线有所趋缓,避险请减弱。受此影响,风险偏好的走向对美元指数产生影响,4月份美元指数高位回落对贵金属构成提振。不过市场对于疫情带来的经济下行忧虑持续对金银持续构成支撑,多头范围仍占主导。期间黄金ETF持仓连增四个月,白银ETF持仓持续刷新纪录高点。此外原油市场的波动剧烈,金油比升至纪录高点,加之流动性风险的压力,则部分限制金价上涨幅度。展望5月,海外疫情虽有所缓和,但经济重启仍任重道远,仍将有效支撑金银,不过目前金价处于历史较高位,上涨空间有所限制,而随着金银比的修复,银价有望延续反弹。运行区间,沪金主力2006合约建议关注370-390元/克,沪银主力2006合约建议关注3400-4000元/千克。 五、操作策略 1、中期(1-2个月)操作策略:沪银逢低建立多单 具体操作策略 对象:沪银2006合约 参考入场点位区间:3600元/千克附近 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪银2006合约止损参考日收盘价跌破3400元/千克。 后市预期目标:第一目标4000元/千克,第二目标4200元/千克,最小预期风险报酬比:1:2之上。 2、套保策略: 持货商:可保持惜售情绪,建立空头保值。 销售商:积极逢低采购。 风险防范 若美元指数不跌反涨,则银价注意减仓离场。 若基本金属工业消费未能提高,银价上涨动力受限,多单注意减仓离场。 瑞达期货 |

|

|  |

|

微信:

微信: