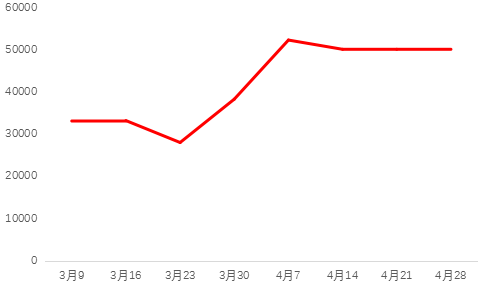

原标题:近期铅产业链运行情况简析 来源:我的有色 一、供给端产出平稳 从矿端来看,随着疫情的的控制,国内铅锌矿山产量开始稳步增加。据我网调研,截止至5月6日国内矿山开工率在61%左右,环比上周提高2%。 加工费方面,截止到5月6日,河南地区铅精矿加工费在2000-2300元/吨,湖南地区铅精矿加工费在2000-2200元/吨,云南地区铅精矿加工费在2100-2300元/吨,环比节前保持稳定。 图一:铅精矿加工费

数据来源:我的有色 冶炼方面,我的有色预计5月原生产量受检修影响小幅减少,再生产量小幅增量。 图二:原生铅周度产量(万吨)

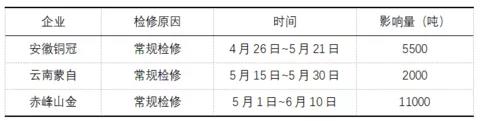

数据来源:我的有色 我的有色统计4月份国内原生产量为22.63万吨(涉及总年产能为377万吨),环比增加1.03万吨,增量主要为豫光产量恢复,但较之前预测的增量有所收窄,主要为青海西豫4月中旬有设备临时故障进行检修,影响了近一个月的产量。 5月原生冶炼厂检修多,成品库存低位。据我的有色网了解5月份原生冶炼厂检修的有安徽铜冠、赤峰山金以及蒙自等。 综合来看,预计5月原生铅冶炼厂产量环比下降1.05万吨至21.58万吨。具体影响见下表: 表一:原生铅冶炼厂检修表

数据来源:我的有色 再生方面,根据我的有色对49家再生铅冶炼企业的产量统计,4月样本再生铅企产量为24.01万吨。 随着安徽太和地区再生铅冶炼厂的投产,5月全国再生铅企业产量整体环比小幅增加。我的有色预计5月样本再生铅企产量为26.8万吨,环比增加2.79万吨。 从再生铅利润情况来看,截止到5月6日再生铅企业利润在150元/左右。由于再生精铅、还原铅价格走弱,叠加废电瓶价格坚挺,企业利润受到一定压缩。 图三:再生铅冶炼利润

数据来源:我的有色 二、需求端 4月份,全国整体蓄电池开工率为68.10%,(其中起动型为73.6%,固定型为68.4%,牵引型为62.3%),同比提高20.04%。据了解,五一劳动节华东小部分地区的电池厂无假期正常上班,少数中小型企业放2-6天。 短期来看,蓄电池企业仍然维持较高的开工率,但是成品库存高企,是开工率维持高位的重要限制因素。展望5月,我的有色预计整体蓄电池企业开工率将小幅下调。 三、后市展望 从宏观层面来看,当前最大的影响依然来自疫情对实体经济的冲击。从资本市场的表现来看,美股4月大涨,已经走出技术性牛市,这表现市场对于疫情的恐慌情绪已经逐步消退。但是此次疫情对实体的影响还在发酵之中,新冠病毒的主战场逐渐从欧美发达国家转移至发展中国家。 展望五月,美国疫情预计逐步会得到控制,全球贸易很可能在六月逐步恢复。疫情对于商品的影响进一步减小,价格走势预计回归各自基本面。 就铅市而言,5月上旬库存预计偏低,但后期供给持续增加,库存有望逐步回升,沪铅(13880, 145.00, 1.06%)06和07合约价差预计可能走扩至200元以上。沪铅主力合约预计在13500-14000元/吨。 |

|

|  |

|

微信:

微信: