观点: 五月份来看,对于美豆,市场关注焦点在新作种植情况和陈作消耗情况,目前看暂无炒作题材。我们还需关注中国进口美豆政策的变化,是否会出现大量的增储采购,此块风险升水较大。国内当前来看,供给压力增大持续压制盘面,期价短期上行较难。后期需要重点关注大豆(4624, -4.00, -0.09%)到港和豆粕(2719, -31.00, -1.13%)成交情况。 建议: 建议M2009合约在2770以下以空头思路对待,若突破2880,空头离场。多头在企稳2880后逢低介入。 一、走势回顾 4月,连粕高位遇阻,并经历了一波下跌过程,因市场认为大豆供给预期增加,现货紧张局面将缓解。M2009合约最低打到了2713,市场信心受挫,多头大幅减仓。月底,受收储传闻影响,豆粕跌幅收窄。 图1:豆粕主连日线 单位:元/吨

资料来源:文华财经,长安期货 图2:豆粕主连周线 单位:元/吨

资料来源:文华财经,长安期货 二、基本面信息 (一)美豆:天气市&新冠疫情,新旧作交替 图3:美豆主连日线 单位:美分/蒲式耳

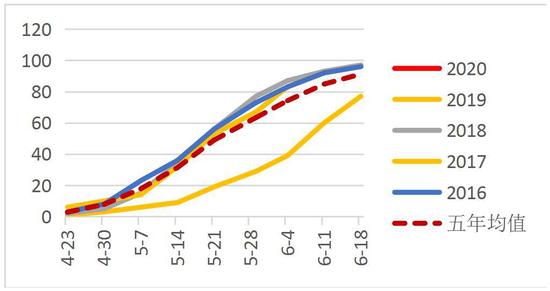

资料来源:文华财经,长安期货 4月以来在库存高企,需求担忧影响下,美豆连续探底,截止4月28日,美豆主力合约收于837.6美分,月跌5.42%。 1、北美大豆种植时节来临 4月底,一年一度的北美大豆种植时节来临,美国农业部发布的数据显示,截至4月26日当周,美豆种植率为8%,与市场预期一致,前周为2%,去年同期为2%,五年均值为4%。今年与往年的不同有两点:一是双方贸易关系目前比较微妙,二是当前全球及美国是新冠疫情仍较严重。在这样的背景下,美农种植积极性是否会受影响,暂未知,存在一定风险升水。 图4:美豆种植进度 单位:%

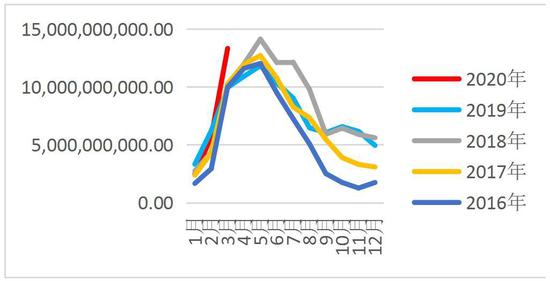

资料来源:wind,长安期货 2、大豆贸易有所推进,美豆出口预期增加 海关总署发布数据显示,我国2020年第一季度自美进口农产品355.6亿元,同比增长1.1倍;其中进口大豆781.4万吨,同比增加2.1倍,价值218.8亿元,同比增长2.1倍。 4月底,市场传闻中国正准备购买逾3,000万吨粮食作为国家储备,以帮助保护自身免受冠状病毒疫情造成的供应链中断的影响,并履行承诺购买更多美国农产品。据悉,中国计划增加约1,000万吨大豆、2,000万吨玉米(2094, -4.00, -0.19%)和100万吨棉花(11450, 55.00, 0.48%)的国家储备。消息人士称,中国正在努力履行其在1月签署的第一阶段贸易协议中的承诺,大部分的储备粮进口将来自美国。 从采购情况来看,近期中国国有农企购买了5批近100万吨的美湾大豆,船期7月至10月。后期还需关注中国是否会大量增储采购美豆。 5月美豆市场关注焦点在新作种植情况和陈作消耗情况。 (二)南美产量下调,巴西出口大增 1、南美产量进一步下调 农业咨询机构Datagro称,其将巴西2020年大豆和大豆产品出口量预估下调至9190万吨,此前预估为9360万吨。同时,罗交所将阿根廷19/20大豆产量预估调降100万吨至5050万吨,主因部分产区连续少雨。目前,因预期前期少雨损及二季大豆产量前景,机构已纷纷开始下调阿根廷产量预估。 2、巴西出口大增 4月,巴西本季和下季大豆出口均大增,一方面,因为雷亚尔大幅贬值,另一方面因中国国内油厂榨利丰厚,大量采购巴西大豆。机构Soybean称,截止4月前3周,巴西共累计出口916万吨,较3月同期增加了28%。巴西大豆的远期签约数量创下纪录。除了已售出80%的2019/20年度大豆外,巴西农户还提前签订了35%的2020/21年度大豆销售合同。 图5:巴西大豆出口数量 单位:千克

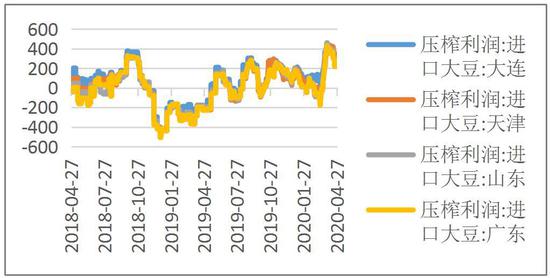

资料来源:wind,长安期货 (三)国内市场:进口大豆到港增加,需求向好 1、高榨利促进买船,豆粕供应料增加 4月期间国内大豆盘面榨利丰厚,最高达到400元/吨以上,截止4月27日,大连进口大豆压榨利润为316元/吨,维持在较高水平。盘面良好的榨利使得油厂买豆积极,今年第一季度中国进口大豆1779.2万吨,同比增加6.2%,略有增幅。 5月后大豆到港量预估较高,据天下粮仓数据,预估5月份大豆到港量990万吨;6月初步预估980万吨;7月份初步预估960万吨;8月初步预估850万吨;9月初步预估750万吨。后期豆粕供应压力将增加。 图6:进口大豆压榨利润 单位:元

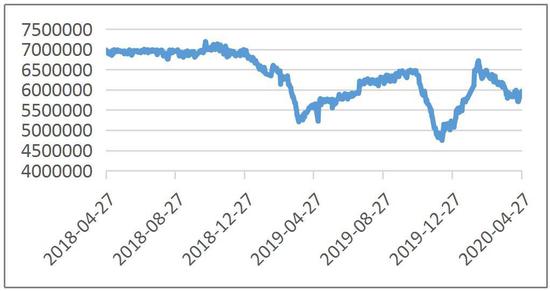

资料来源:wind,长安期货 图7:进口大豆港口库存 单位:吨

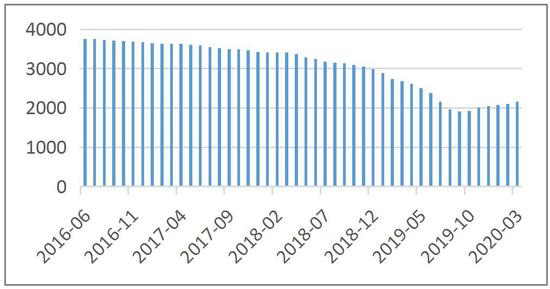

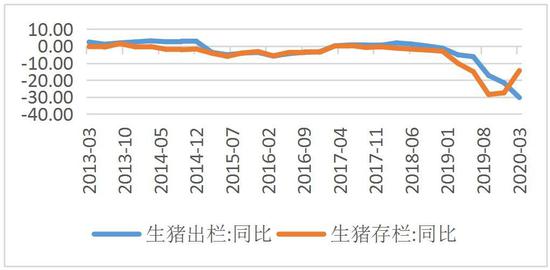

资料来源:wind,长安期货 2、生猪产能持续恢复 今年以来,国内在高利润驱动和政策扶持下,能繁母猪和生猪存栏逐渐企稳。农业农村部数据显示,一季度末,生猪存栏32120万头,比上年四季度末增长3.5%,其中能繁殖母猪存栏3381万头,增长9.8%。3月份能繁母猪存栏继续保持环比增长,增幅2.8%,连续第六个月增长。新生仔猪继续保持增加,增幅是7.3%,连续第二个月增长。生猪存栏环比增长3.6%,连续第二个月增长。在此影响下,预计后期饲料消费将增加。 图8:能繁母猪 单位:万头

资料来源:wind,长安期货 图9:生猪存出栏 单位:%

资料来源:wind,长安期货 国内后期焦点在进口大豆物流。 三、总结 五月份来看,对于美豆,市场关注焦点在新作种植情况和陈作消耗情况,目前看暂无炒作题材。我们还需关注中国进口美豆政策的变化,是否会出现大量的增储采购,此块风险升水较大。国内当前来看,供给压力增大持续压制盘面,期价短期上行较难。后期需要重点关注大豆到港和豆粕成交情况。操作上,建议M2009合约在2770以下以空头思路对待,若突破2880,空头离场。多头在企稳2880后逢低介入。 长安期货 魏佩 |

|

|  |

|

微信:

微信: