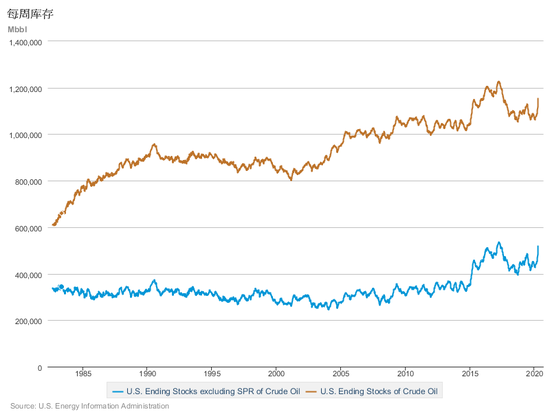

油价暴跌之下,周日又有一家美国石油公司申请破产保护。美国石油行业的寒冬已至,小心它引爆新一轮金融危机…… 01事件梳理 这次破产的是美国海上钻井承包商戴蒙德海底钻探,该公司在破产申请中列出了58亿美元的资产和26亿美元的债务,其中有20亿美元是债券。目前该公司手头上的现金约为4.349亿美元。 大约10天前,该公司就没有按时向债券持有者支付5亿美元的利息,之后穆迪和标普便下调了该公司债券的信用评级,该公司也陷入两难境地:在30天内宽限期,要么还清债务,要么违约。 先是惠廷石油,再有戴蒙德,本轮油价暴跌中的美国石油公司就像被推倒的多米诺骨牌,这也意味着美国石油行业的处境一天比一天艰难。 02精选分析 ▶美国石油钻探行业的寒冬 谈及破产原因时,戴蒙德海底钻探公司表示,在疫情爆发、沙特掀起价格战之后,海洋钻探行业急剧恶化。海上石油本就是生产成本最高的石油之一,当油价跌至不到30美元/桶时,该公司的处境就已经非常不利了。 戴蒙德破产的原因也是美国整个石油行业面临的现状,需求暴跌,库存大涨,生产出来的原油无处安放,许多生产商被迫削减支出,甚至关闭油井,以盼能够在这次危机中存活下来。接下来从三个方面来看看美国石油行业面临的困境: 美国石油库存即将爆满 4月22日EIA发布的数据显示,截至4月17日当周,美国原油库存为11.536亿桶,SPR原油库存(战略石油储备库存)为6.35亿桶,除SPR以外的原油库存(即商业库存)为5.186亿桶。

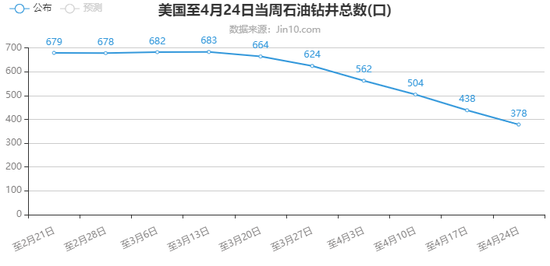

美国商业库存再增加1686万桶就将达到历史新高,而SPR原油库存距离达到历史新高还能再增加9165万桶,因此美国原油库存总计还能再增加1.0851亿桶,相当于在4月17日当周库存量的基础上再增加9.4%。 拓展阅读:美国EIA库存连续5周激增1000万桶以上! 钻井总数不断减少,四周下降40% 面对如此巨大的库存压力,许多美国产油商都不得不关闭钻井和油井。 根据贝克休斯的最新数据,截至4月24日当周,美国石油钻井平台的数量减少了60个,使总数达到了378个,比去年同期减少了427个。这是自2016年7月以来活跃的石油钻井平台数量最少的一次。而且可以看到,美国石油钻井总数已经连续6周下滑。

北达科他州的页岩油生产商已经关闭了6000多口油井,每天减产约40.5万桶,约占该州总产量的30%。能源数据公司Enverus的数据显示,过去四周,在美国页岩油田运营的钻井平台数量下降了40%。 拓展阅读:贝克休斯钻井报告 美国油企大幅削减支出 美国产油商还大幅削减了支出。根据能源咨询公司Rystad Energy的数据,该行业已经从今年约1300亿美元的计划支出中削减了约530亿美元。路透的数据显示,美国和欧洲五家最大的石油公司宣布平均削减23%的支出。Crowley和Adams-Heard的数据显示,上市公司已经削减了310多亿美元的钻井预算。 康菲石油公司在今年3月通过削减2020年资本支出和股票回购计划,获得了22亿美元的流动资金。4月17日,该公司再次宣布,进一步削减30亿美元的资本支出、运营成本和股票回购,并推迟生产。 这都是美国油企为了度过这次危机而不得不采取的措施。 ▶违约潮来袭,警惕美国能源债务危机 随着油价持续低迷,美国能源行业还存在一个巨大的风险——能源债务危机。 美国能源企业债务情况 在探讨是否可能爆发能源债务危机之前,我们需要先了解美国能源企业的债务情况。 3月份的数据显示,美国企业债存量规模已经突破10万亿美元,其中,美国能源行业的企业债务规模为8043亿美元,而且97%以上是跟原油相关的债务。其中,高收益企业债(BB级及以下),占比高达31.2%,这说明了美国能源公司的信用资质普遍较差。 国盛证券研报数据显示,今年美国能源行业将有448亿美元的企业债到期,去年仅为293亿美元,其中,投资级的债务为307亿美元,高收益债务为141亿美元。穆迪的数据显示,在2020年-2024年期间,北美石油勘探和生产企业将有860亿美元的债务到期。 金十上周也曾提到过,在不到一周的时间里,美国能源行业的不良债务增加了110多亿美元,总量已经跃升至1900亿美元。截至上周二,在美国10家债务问题最严重的公司中,石油公司占了5家。 拓展阅读:油市亏得最惨的一群人:我们甚至看不到未来 能源行业违约或引发更严重的危机 因为美国能源企业债务中,高收益债务的比例较高,长期的低油价可能导致美国能源行业出现违约潮,而这可能引爆10万亿美元的美国企业债市场,成为下一场金融危机的导火索。 多数的油气公司债都处在BBB级区间,油气企业的债务违约将导致大规模的BBB级债券收益率跟着上升,以及大规模的债券降级潮,BBB级债券离垃圾级仅一步之遥。摩根大通表示,在过去18年里,能源公司是华尔街最大的垃圾债券发行者之一。 信用评级公司惠誉国际评级(Fitch Ratings)的数据显示,随着低油价持续打击美国油气企业,美国许多钻探商今年可能拖欠逾320亿美元的高收益债券,预计违约率将为17%。在油价大跌之前,惠誉预测今年的违约率为7%。 国盛证券认为,若能源行业爆发大规模违约,可能成为新一轮美国企业债危机的导火索。 拓展阅读:能源行业违约或引发美国企业债违约潮 ▶美国页岩油还能翻身吗? 2011年-2014年是美国页岩油的繁荣期,当时主要有两个因素推动: 一是油价连续三年的平均价格都在90美元/桶以上,这让页岩油生产商有利可图; 二是美国量化宽松政策的持续发酵,让美国页岩油企业能够获得大量的低息贷款。

在之后的几年,油价的成本也一直能够让美国页岩油生产商维持盈亏平衡,2015-2019年的平均油价分别为53.6美元/桶、45.13美元/桶、54.74美元/桶、71.69美元/桶、64.16美元/桶。 然而,今年的情况发生了很大的变化,油价跌至美国页岩油繁荣以来从未有过的低点,EIA在前两周的能源短期报告中将今年对WTI原油的价格预期下调至29.34美元/桶。美国6大页岩油产区的平均成本价为46.6美元/桶,成本最低的产区East Eagle Ford的成本价为32.4美元/桶。另一方面,由于美国能源行业债务问题突出,产油商们不再能够像之前那样获取大量的廉价贷款。 只有少数油企能活下来? 在油价持续低于生产成本,又难以获得贷款的情况下,美国小型的页岩油生产商将率先出局。Tudor Pickering公司的马修·波蒂略(Matthew Portillo)表示,这将是一场旷日持久的结构性转变。他预计,在页岩地区目前的几十家运营商中,只有10到15家能够存活下来。 Rystad Energy不久前表示,油价跌至20美元时,到2021年底将有533家美国石油勘探和生产公司面临破产;而当油价跌至10美元,预计将有超过1100家页岩油企业倒闭。 华尔街的资本也正在从美国页岩油行业的这次洗牌中寻找机会,RS能源集团(RS Energy Group)的安德鲁•吉利克(Andrew Gillick)表示,华尔街目前正在关注那些能够在此次危机中幸存下来,并之后在大宗商品价格上涨中获利的生产商。 拓展阅读:一年之后,三分之二的美国页岩油企业或将不复存在 |

|

|  |

|

微信:

微信:

:

: ,

, :

: ,

, );🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表

);🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表 2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;