观点: 3月连粕与美豆走势出现了分化,国内疫情已基本控制,下游饲企开复工显著恢复,叠加大豆(4623,20.00, 0.43%)到港量不足,油厂库存持续下降,国内供需偏紧支撑连粕走出相对于美豆跟涨不跟跌的态势。截至3月31日,主力09合约收于2940,月涨幅9.42%。 后期来看,需求端在短中期出现亮点的可能性已经很小,因此现在决定粕类期现货价格的重心还在于供应端,3月份在油厂缺豆开机率下滑、巴西港口运输存隐忧的状况下,期价一度获得支撑,而目前来看巴西港口运输正常,且市场基本认为5月之后进口大豆或将集中到港,叠加加拿大菜籽供应有望出现转机,虽然消息仍不确定,但市场的情绪在菜系品种的盘面中已有部分体现,多重利空消息综合,即使本月豆粕(2775, 25.00, 0.91%)供给端暂时仍处于偏紧格局,期价或依然承压运行。建议前期多头投资者减仓为主,鉴于疫情仍在蔓延,产地贸易物流依然存在不确定性,因此波动风险较大,提醒投资者控制好仓位,短线操作为宜。 一、月度行情回顾 图1:美豆主力合约走势(日线)

资料来源:文华财经,长安期货 图2:豆粕主力合约走势(日线)

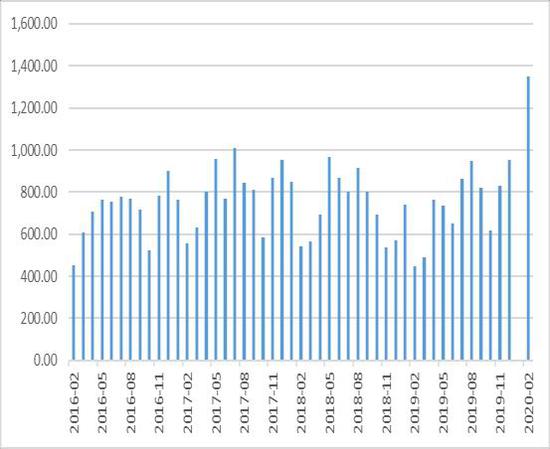

资料来源:文华财经,长安期货 2020年3月海外疫情蔓延开来,国际宏观局势动荡,美股两周内熔断四次,国际原油价格持续下挫,美豆在宏观风险的扰动之下,前半月一度跌至2019年5月以来的新低。而后在美豆低位给出进口压榨利润的同时,南美方面因疫情产生了港口能否正常运营的忧虑,在此情况下美豆出口数据开始有所好转,带动期价在3月下半月出现了反弹,美豆因此在一个月之内走出了“V”型趋势。 3月连粕与美豆走势出现了分化,国内疫情已基本控制,下游饲企开复工显著恢复,叠加大豆到港量不足,油厂库存持续下降,国内供需偏紧支撑连粕走出相对于美豆跟涨不跟跌的态势。截至3月31日,主力09合约收于2940,月涨幅9.42%。 二、基本面情况 (一)全球疫情蔓延,南美港口物流仍存隐忧 巴西农业咨询机构ARC Mercosul公司称,截至3月27日,巴西2019/20年度大豆收获完成77.5%,比一周前提高大约7%,高于历史同期均值。巴西大豆丰产,收获进度良好,前期也因良好的榨利,我国大量采购了巴西大豆。因此巴西方面的港口物流情况也成为了最近供应端炒作的主要题材之一。疫情引发市场传闻巴西粮食出口港工人停工与港口停运至4月初的消息被证伪。考虑到疫情仍在发酵,因此港口的物流运输状况是否良好仍是我们后期要关注的重点。据悉巴西港口约有1400万吨大豆的排船量,一旦发生任何的大规模罢工或者停工导致无法进行港口作业,都会大大推迟港口装卸进度和目的港到岸时间。因此,疫情仍使得港口运营与该国出口存在不确定性。 (二)美豆出口数据转好,2020/21新作种植面积下调 自上周以来,鉴于美豆期价跌至低位,进口榨利良好,叠加3月国内大豆到港量不足,南美方面受疫情影响装运速度偏慢,我国加大了自美进口,3月12日止当周,美国2019/20年度大豆出口销售净增63.16万吨,市场预估为40-80万吨,符合市场预期,出口转好的预期为美豆3月下半月的反弹趋势提供了动力。最新一周的出口数据显示,美国大豆出口销售净增90.48万吨,高于市场预估,环比增加29%,已经连续第二周增加,当周对华出口销售为19.93万吨,为近2个月以来最高水平。后期来看我国仍面临着大量的大豆到港预期,但就目前的装运情况原料偏紧的格局或将持续到4月中下旬,短期内豆粕的库存仍在下降趋势当中。 对于美豆目前市场的关注点开始转向新作种植面积,USDA昨日公布,美国2020年大豆种植面积预估为8351万英亩,市场此前预估为8486.5万英亩。2019年实际种植面积为7610万英亩。大豆的总播种面积不及之前市场预估数据,对美豆期价形成一定提振。后期关注天气及产量的炒作。 (三)粕类库存情况 1、豆粕库存处于低位,但后期仍面临大量大豆到港预期 3月大豆到港量较少,全国整体油厂开机负荷与压榨量回落。华南地区油厂停机众多,目前开机率45.26%,周环比降幅8.58%。根据当前油厂开机率估算,3月国内大豆压榨周均150万吨左右,折算豆粕产出供应约118万吨,处于偏低水平。计划月底开机的油厂,也存在能不能按时到港装卸问题。从国内大豆库存来看,无论是进口库存数量还是油厂大豆库存数量都处于近几年的相对低位。由于疫情对巴西港口的作业进度仍存潜在影响,进口大豆到港存在延迟的可能,阶段性缺豆的现象预计在4月仍会持续。但如果后期港口运输不存在问题,按照巴西豆或在5月以后集中到港,届时油厂开机率将重新提升。由此看来粕价上方仍然存在较大的压力。 图3:我国大豆进口月度值 单位:万吨

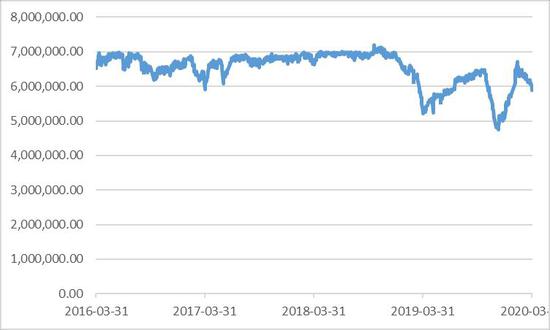

资料来源:wind,长安期货 图4:进口大豆港口库存 单位:吨

资料来源:wind,长安期货 2、4月菜籽到港集中,菜粕库存有回升可能 4月菜籽到港约为30万吨,5月预计24万吨,4-5月颗粒粕预估到港月均8万吨。截止第12周(3月12日-3月21日),国内沿海地区菜籽库存为23.3万吨,前值为22.5万吨,较前一周增加0.8万吨,周内共累积压榨5.2万吨,较上周增加0.8吨;菜粕库存2.03万吨,较前一周增加0.43万吨,港口颗粒粕库存17.6万吨,较前周下降1万吨,过去一周菜粕提货2.43万吨。 自2019年以来受中加关系影响,我国油菜籽供给一直呈偏紧状态,但近日市场有消息称,中国已同意解除自2019年3月以来的禁令,恢复从加拿大进口油菜籽,市场担忧后续或大量进口,扭转其供给偏紧的格局,空头情绪凸显,不过该消息目前暂无官方证实,后续需继续关注消息走向。同时近期处于水产养殖需求不振,整体而言影响偏空。 (四)需求端生猪存栏恢复缓慢 自去年年底非洲猪瘟疫情有所控制,叠加猪价高企,养殖利润较高,复养积极性有恢复的预期,但新冠肺炎疫情的发生打乱了生猪复养的恢复节奏,虽然目前存栏量仍在提升,但整体增幅较小,恢复速度较慢。具体来看,2月份全国生猪存栏环比增长2.8%。1-2月能繁母猪存栏环比增幅分别为1.2%和1.7%,连续5个月环比增长,全国有27个省份存栏环比增长,比1月份增加5个省份。前期补栏的后备母猪陆续产仔,新生仔猪数量增加,2月份全国年出栏500头以上的规模猪场新生仔猪数量环比增长3.4%。生猪基础产能确实在持续恢复的进程当周。 我们再从存栏结构方面考虑其后续的增长速度,虽然1-2月能繁母猪存栏环比小幅增长,但其中三元母猪占比估计超过2019年底的30%-40%,创历史新高。因三元母猪的平均繁育指标不及二元母猪,因此实际的生产能力或低于预期,后期存栏数量增速有低于预期的可能。作为饲料主要消费主体,生猪存栏真正恢复仍需时间,预计短期内难以明显提升饲料需求,不具备提供单边趋势性上涨的动力。 图5:生猪存栏:能繁母猪 单位:万头

资料来源:wind,长安期货 图6:省市生猪平均价与养殖利润 单位:元/千克

资料来源:wind,长安期货 三、总结 新作美豆种植面积低于市场预估,为后期市场炒作单产留足了充分的空间和安全边际,我们需持续关注天气相关的情况。对于国内市场而言,我们认为需求端在短中期出现亮点的可能性已经很小,因此现在决定粕类期现货价格的重心还在于供应端,3月份在油厂缺豆开机率下滑、巴西港口运输存隐忧的状况下,期价一度获得支撑,而目前来看巴西港口运输正常,且市场基本认为5月之后进口大豆或将集中到港,叠加加拿大菜籽供应有望出现转机,虽然消息仍不确定,但市场的情绪在菜系品种的盘面中已有部分体现,多重利空消息综合,即使本月豆粕供给端暂时仍处于偏紧格局,期价或依然承压运行。建议前期多头投资者减仓为主,鉴于疫情仍在蔓延,产地贸易物流依然存在不确定性,因此波动风险较大,提醒投资者控制好仓位,短线操作为宜。 长安期货 胡心阁 |

|

|  |

|

微信:

微信: