4月预计国内铁矿(605, 1.00, 0.17%)石需求有一定增量,内矿供应维持稳定;海外受疫情影响,钢材终端需求减少,部分钢厂已提出减产计划,减少对铁矿石的需求,同时废钢供应增加也将一定程度压制铁矿石的需求。铁矿石需求下滑将打压矿价,普氏指数预计在70-85美金之间波动。目前主要供应国生产暂未受到影响,但海外供应端风险仍在,需持续关注疫情对海外供需的影响。 要点: 国内铁水产量预计持续小幅回升,精粉产量维持稳定 海外疫情发酵,已有钢厂宣布减产,减少铁矿需求 在疫情未影响澳、巴两国生产发运情况下,两国供应将稳中小幅增加;但供应端风险仍在 重点关注海外供需情况 观点和操作策略:4月国内铁矿石需求有一定增量,供应维持稳定;海外受疫情影响部分钢厂已提出减产计划,同时废钢供应增加也将一定程度压制铁矿石需求;主要供应国生产暂未受到影响,预计4月供应维持稳定。在供应暂未受到影响前提下,4月全球铁矿石需求下滑,将对铁矿石价格形成打压,普氏指数预计在70-85美金波动,09合约承压预计震荡走弱,可在期货盘面600元/吨左右时配置部分空单。海外供需情况成为关键因素,若主要矿山供应受到影响,则需再次评估供需情况及行情走势。 一、2020年3月铁矿石市场回顾 (一)3月铁矿石期现走势 3月市场情绪反复,铁矿石波动幅度较大,主力合约整体在616至692之间宽幅波动。第一个交易日,受大基建板块大幅走强的带动,市场预期转好,铁矿石期货强势涨停,随后一周矿价偏强震荡;3月9日,因沙特宣布将提高石油日产量并大幅下调石油价格,国际原油价格暴跌,受市场情绪影响铁矿石期货大幅低开;后因市场风险偏好回升、需求逐渐恢复,港口库存持续去化等原因,铁矿石价格持续反弹,主力合约反弹至月内高点692元/吨,现货价格指数反弹至681元/吨;3月下旬国内外金融市场情绪反复,铁矿石价格波动加剧,受海外金融市场暴跌影响,铁矿石期货快速回落至619元/吨,现货价格指数回落至639元/吨;触及低点后,次日05合约快速反弹至669元/吨。月末再次受到情绪影响低开,主力合约收650.5元/吨。 截止3月31日,62%澳粉港口现货指数为650元/吨,较月初下跌3元/吨;青岛港PB粉641元/吨,较月初下跌9元/吨,跌幅3.30%;内矿方面,唐山66%铁精粉干基含税出厂均价805元/吨,环比月初下跌30元/吨。 图1:62%澳粉港口现货指数(单位:元/吨)

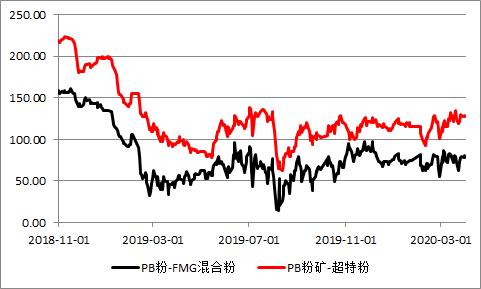

数据来源:Wind资讯 (二)各品种价格、品种间价差变化情况 综合现货价格及品种价差来看,PB粉价格波动幅度要略大于金布巴粉、超特粉和其他低品矿;3月下旬PB粉与超特粉、FMG混合粉的价差走扩,主要原因在于3月中旬钢厂库存结束持续增加开始去库,利润有所回升,钢厂对铁矿的需求由前期的中低品位矿粉为主转向了中高品位矿粉为主。 图2:PB粉与超特、混合粉价差(单位:元/吨)

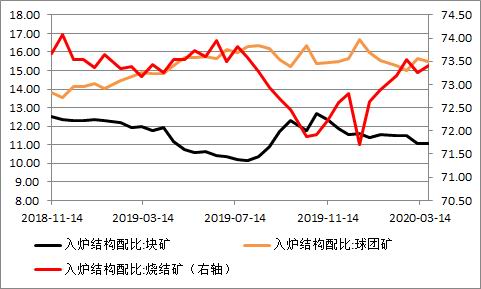

数据来源:Wind资讯 倍特研发 从不同类型的入炉矿的价格变化看,块矿溢价明显走弱,球团溢价震荡走高。随着国内矿山复工复产,钢厂利润回升,球团矿相较块矿性价比再次凸显,钢厂在入炉结构中提高了对球团矿的使用,球团配比从14.98%提升至15.51%,促使球团矿溢价走高;块矿入炉配比则从11.48%降至11.08%。 图3:进口球团、块矿溢价(单位:美元/吨)

数据来源:Wind资讯 倍特研发 图4:高炉入炉配比(%)

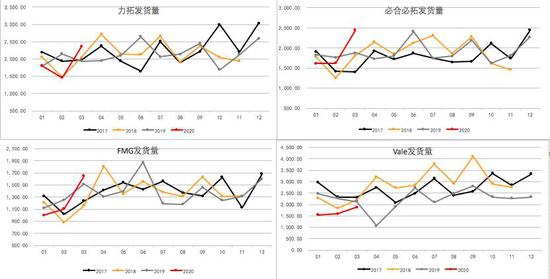

数据来源:Wind资讯 倍特研发 二、铁矿石基本面分析 (一)供给端:内外矿供应稳中小幅增加,重点关注海外疫情对供应的影响一季度是澳巴两国飓风天气洪涝灾害频发的季节,3月西澳飓风结束,澳洲发运恢复正常水平;巴西3月初再次受到暴雨影响,淡水河谷发运创低点,3月中下旬暴雨结束,发运有所恢复。国产矿随着大面积复工,产能利用率得到提升,产量逐渐恢复。进入4月,澳、巴两国发运受天气影响减小,淡水河谷将通过干选加工逐渐复产Timbopeba、Fabrica矿区部分产能,两国供给在无黑天鹅事件如疫情持续蔓延导致停工、意外事故等发生的情况下,供应将趋于稳定。此外,市场担心主流国家受疫情影响,生产发运将面临停摆而造成矿石供应紧张,海外供应端仍有不确定性,需持续跟踪事态发展。国内矿山4月供应量将趋于稳定。 1、进口矿 (1)主流矿 3月铁矿石到港量7755万吨,环比2月增加834万吨,增量主要来自澳洲;澳矿到港总量5800万吨,环比2月增加863万吨。3月西澳飓风结束,叠加季末冲量澳洲发运逐渐恢复至正常水平,截止3月29日,澳洲发运总量6640.8万吨,环比增加约900万吨;3月初,巴西东南部再次遭遇暴雨天气,3月前两周巴西发运减量明显,第一周淡水河谷发运低至240万吨,创近1年来低位,同时也处于近5年来的较低水平;随着天气转好,3月下旬开始发运有所恢复。从历年数据来看,二季度受到天气影响减小,澳、巴两国发运量一般较一季度有明显增加,预计4月澳洲发运量整体维持稳定小幅增长,淡水河谷将通过干选加工逐渐复产Timbopeba、Fabrica矿区部分产能,巴西发运预计将有明显增长。 但受疫情影响,海外供应端风险仍在。目前四大矿山中,淡水河谷有两名位于巴西米纳斯吉拉斯州和里约热内卢的员工确诊感染冠状病毒,FMG有一名员工确诊。市场担心若海外疫情持续发酵,会对矿山生产发运带来影响,从而造成铁矿供应紧张的局面。目前四大矿山暂未受到影响,后续仍需关注事态发展。同时,随着海外疫情的蔓延,下游用钢需求日韩、欧洲均有大型钢厂宣布停产减产,减少对铁矿的消费,市场担心海外需求下降富余铁矿石将流入中国,尤其是年进口量合计约2亿的日韩两国;目前暂未有明显体现,未来变化还需持续跟踪发运、到港等数据。 表1:澳、巴发运量情况(单位:万吨)

数据来源:Wind资讯 四大矿山官网 图5:四大矿山月度发运量(单位:万吨)

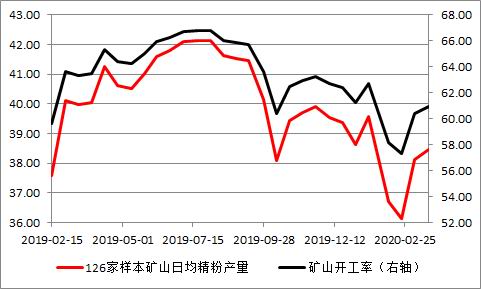

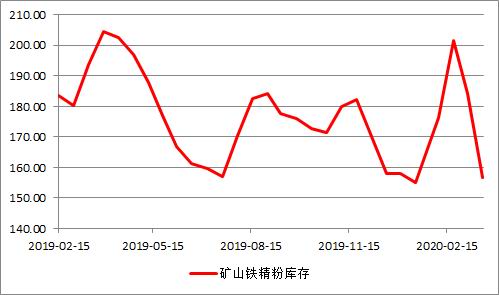

数据来源:Wind资讯 倍特研发 (2)非主流矿 非主流矿供应国的铁矿石生产发运,受到疫情影响相对较大。 3月16日,南非总统发言称,将关闭35个进出港口以及两个海岸港口,其中包括南非最大的铁矿石发运港萨尔达尼亚港。23日,南非总统拉宣布南非从3月26日零时至4月16日零时实行为期21天的全国封锁。英美资源发布声明称响应政策,其旗下昆巴矿山为南非最大的铁矿石生产商,此举将带来约200-300万吨的供应减量。据钢联信息,萨尔达尼亚港已于3.30恢复运营,英美资源暂未有复产通知。 3月24日,印度总理莫迪宣布全国范围内实施为期21天的封锁措施。25日,印度最大矿商——国家矿产开发公司暂停铁矿石业务。预计随着疫情发展加上封锁政策的实施,对矿山生产和运输的影响会逐渐扩大,预计影响100万吨左右出口量。 3月24日,淡水河谷暂停马来西亚物流中心(TRMT)作业至3月31日,预计对2020年全年的产销量不会产生影响,但有可能会对第一季度的销量产生大约50万吨的影响。 3月24日,加拿大CHampion iron矿业公司宣布响应魁北克政府号召,将在4月13日之前减少Bloom LaKe矿区的采矿活动,仅部分工人继续在岗位维持最低程度的采矿活动,预计影响约100万吨供应量。力拓加拿大矿业公司也宣布将暂缓部分业务运营,并表示此次措施对运营和生产目标量造成的任何影响,将会及时汇报给市场。 综合来看,疫情影响下,非主流国家短期有约500万吨的供应减量,整体对全球铁矿石供应影响较小,持续跟踪4月是否会有新政策发布以及影响范围会否扩大。 2、国内矿 2月份受疫情影响,国内矿山铁精粉产量明显下滑至1687万吨,环比下降400万吨。3月随着国内疫情好转,各地矿山逐渐复工,工人也得以返工,矿山开工率由57.29%提升至60.97%,产量虽较去年同期产量仍有距离,但已较2月有明显增加;截止3月20日,国内70家样本矿山日均铁精粉产量为38.46万吨,较2月底上涨2.32万吨。据钢联调研数据显示,266家样本矿山日均产量已从2月的70万吨恢复到74万吨。同时,随着各省市交通运输得恢复,矿山铁精粉库存压力得到缓解,截止3月20日,国内70家样本矿山铁精粉库存为156.55万吨,较2月底下降44.89万吨,已处于相对较低水平。据钢联预估,3月铁精粉产量2137万吨,环比2月增加496万吨,同比降46万吨。 国内大部分省市生产活动已恢复正常,铁矿石价格是国内矿产量的边际增减线,目前国内矿生产成本在65美金左右,折合人民币约550元/吨;伴随着全球除中国外地区的钢材终端需求减少,海外铁矿石需求下滑风险大,铁矿石价格若持续回落,国内铁精粉产量也将有所回落,但对4月产量影响不大,4月铁精粉产量预计维持稳定。 图6:126家样本矿山日均精粉产量(单位:万吨)

数据来源:Wind资讯 倍特研发 图7:70家样本矿山精粉库存(单位:万吨)

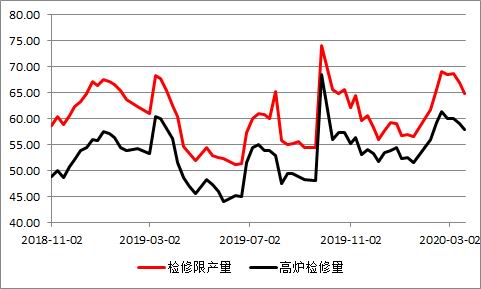

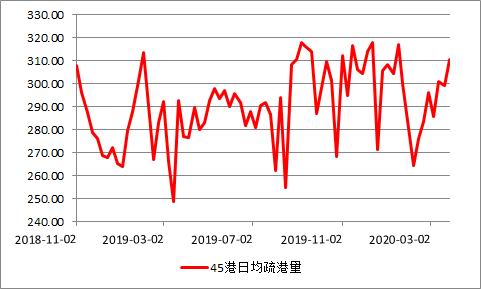

数据来源:Wind资讯 倍特研发 (二)需求端:国内需求维持稳定,海外需求预计有明显减量 1、3月铁水产量回升,4月铁水产量预计持续小幅增加 2月受疫情影响,终端需求启动时间延迟,钢厂成材厂内库存压力极大,在钢厂价格下跌同时铁水成本维持高位的情况下,部分钢厂主动检修;同时因运输受到限制,导致其他生产辅料,如焦炭(1683,7.00, 0.42%)断料,钢厂被迫停产,2月下旬日均铁水产量减少至206.3万吨,较节前减少17.44万吨,较去年同期减少14.15万吨。 3月,随着各地复产复工进度加快,以及交通运输得到恢复,钢厂成材厂内库存开始向社会库存转移,3月中旬开始,伴随着终点需求的启动,钢厂库存开始下降,库存压力得到缓解;同时钢厂生产辅料断料情况减少,钢厂被迫减产检修量减少,日均检修量较2月下降6万吨左右。钢厂成材库存压力得到缓解,盈利情况得到改善,同时铁水产量也得到提升,对铁矿石需求增加。 截止3月27日,据Mysteel数据显示,钢厂盈利率为81.78%,较2月底增6.93%;247家钢厂开工率为75.26%,较2月底增3.37%,同比降0.46%;高炉炼铁产能利用率76.19%,较2月底增2.37%,同比降2.12%;日均铁水产量回升至213.06万吨,较2月底升6.64万吨。3月铁矿石日均疏港量也稳步回升至310万吨的较高水平。 进入4月,高炉检修量将进一步减少,预计日均铁水产量将持续小幅回升;但近期废钢到货量增加,价格快速回落,废钢成本与铁水成本价差大幅收窄,若后期废钢供应量持续增加,将进一步对铁水性价比造成冲击,一定程度上压制对铁矿石需求。总体来看,4月国内对铁矿石需求将有一定增量。 图8:高炉检修减产量(单位:周/万吨)

数据来源:Wind资讯 倍特研发 图9:45港铁矿石日均疏港量(单位:万吨)

数据来源:Wind资讯 倍特研发 图10:烧结日耗(单位:万吨)

数据来源:Wind资讯 倍特研发 图11:盈利钢厂率(%)

数据来源:Wind资讯 倍特研发 2、海外需求下滑风险较大,大型钢厂宣布减产 2020年1—2月份全球除中国以外国家和地区共生产粗钢1.38亿吨,同比下降1.8%;生产生铁0.73亿吨,同比下降4.3%。3月以来海外疫情持续发酵,多国采取了封锁、停工等措施来抗击疫情,各国经济运力压力大,下游用钢行业的需求,尤其是汽车行业的需求大幅减少,目前欧洲、日韩等国均已有大型钢厂开始减产。 日本2月生铁产量595万吨,环比减少8%;日本最大的钢铁制造商日本制铁公司将削减粗钢产能500万吨,约占其在日本总产能的10%。此外,日本部分钢厂提前计划关停高炉的时间,以主动减产的方式应对下游需求的减少。 韩国全球产量排名前五的浦项制铁,已关闭位于意大利、印度和马来西亚的卷板服务中心;现代钢铁公司也关闭其在印度的服务中心和钢管厂。 欧洲部分汽车制造企业以及下游用钢企业已宣布暂停运营,钢材需求减量明显。钢铁巨头安塞尔米塔尔已对意大利子公司进行减产,并关闭几家当地工厂;3月30日,安米宣布将停止其位于巴西圣埃斯皮里图托Tubaro钢厂的3号高炉,停期为45天;此外安米北美公司也计划削减钢铁产量。 印度3月24日起实行为期21天的全国封锁,受封锁影响,原料运输困难过,日均产5万吨铁水的SAIL钢铁已减少7-10%的产量;塔塔集团于3月26日表示,将对其欧洲地区的公司进行减产。 主要钢铁生产国家均已有钢厂宣布减产,海外铁矿石需求不容乐观,市场担心海外需求下降,四大矿山将加大对中国的发货力度,富于铁矿石将流入中国。从地理位置、用料习惯来看,欧洲普遍使用球团较多,入炉配料中球团占30%以上,预计欧洲铁矿富余量将大部分转换为本地库存;而日韩铁矿石富余量则可能大部分转运至我国,预估2季度将有约1000万吨的额外供应,目前暂未有明显体现,未来变化还需持续跟踪发运、到港等数据。 (三)铁矿石库存 1、港口库存 3月铁矿石港口现货成交较2月有明显提升,3月日均成交140.2万吨,较2月的86.3万吨,环比增加53.9万吨。自2月初开始,低到港叠加需求的逐渐恢复,3月下旬疏港已回升至310万吨的较高水平,铁矿石库存连续8周下降,截止3月27日,全国45个港口库存共11694.89万吨,较3月初减少475.27万吨,从近几年的库存来看,目前库存也已处于相对较低水平。预计4月到港将小幅增加,铁矿石库存小幅累积,但大概率仍在1.2亿吨左右的低位运行。 图12:45港铁矿石库存(单位:万吨)

数据来源:Wind资讯 倍特研发 2、钢厂库存 截至3月25日,钢厂进口烧结库存为1612.77万吨,较2月底增加22.48万吨。3月钢材终端需求启动,在2月消耗了大量节前补库的库存后,对铁矿石存在刚性补库需求,但仍受制于钢厂成材高库存压力等原因,钢厂按需采购原料,烧结库存维持低位运行。短期内,钢厂主动大规模补库动力仍不足,仍将采用按需采购的策略,预计将维持原料库存在低位运行。 图13:进口烧结库存(单位:万吨)

数据来源:Wind资讯 倍特研发 3、矿山库存 进入3月,随着各地复工复产,以及交通运输的恢复,国内矿山逐步去库;截止3月20日,70家样本矿山库存为156.55万吨,较月初去库约50万吨,目前已处于相对较低位置。 三、4月铁矿石展望 供给端,4月内外矿供应预计稳中有涨。3月铁矿石到港量7755万吨,环比2月增加834万吨,增量主要来自澳洲。3月西澳飓风结束,叠加季末冲量,澳洲发运恢复至正常水平;3月初,巴西东南部再次遭遇暴雨天气,前两周发运量大幅下降;非主流供应国瘦哦疫情影响较大,短期造成了约500万吨的供应减量;国内矿山生产回复正常,铁精粉产量较2月有明显回升,预计4月产量维持稳定。历年数据来看,二季度澳、巴发运较1季度明显增加,预计4月两国供给在无黑天鹅事件如疫情持续蔓延导致停工、意外事故等发生的情况下,供应将趋于稳定。海外疫情持续发酵,供应端风险仍在,需密切跟踪疫情对海外矿山生产的影响。 需求端,3月随着各地复产复工进度加快,交通运输得到恢复,钢厂成材厂内库存开始向社会库存转移,钢材库存压力得到一定缓解;减产检修量减少盈利情况得到改善,同时铁水产量也在3月下旬提升至310万吨,对铁矿石需求增加。预计4月国内对铁矿石需求维持稳定。受疫情影响,海外钢铁终端需求减少,目前已有部分钢厂提出减产计划,减少对铁矿石需求。因此,4月全球对铁矿石需求将有所减少,主要由于海外需求下滑风险较大。同时,随着废钢到货量增加以及价格大幅回落,将在一定程度上压制铁矿石的需求。 库存方面,港口库存连续8周下滑,目前已跌至11694.89万吨。预计4月铁矿石库存小幅增加,但大概率仍维持在1.2亿吨左右。 综合来看,4月国内铁矿石需求有一定增量,供给维持稳定;海外受疫情影响,钢材终端需求尤其是汽车行业需求减少,部分钢厂已提出减产计划,减少铁矿石需求;同时废钢供应增加也将一定程度压制铁矿石需求;目前铁矿石主要供应国生产暂未受到影响,预计4月供应维持稳定。在供应未受到影响前提下,4月全球铁矿石需求下滑,普氏指数预计在70-85美金/吨波动,09合约承压预计震荡走弱,操作上可在期货盘面600元/吨左右时配置部分空单。海外供需情况成为关键因素,若主要矿山供应受到影响,则需再次评估供需情况及行情走势。 倍特期货 刘明亮 徐嘉俪 |

|

|  |

|