关注棉花(11575, 470.00, 4.23%)期货的朋友们,我们再一次见证了历史,我们是幸运的。3月24日CF2005合约当日跌破10000元/吨最低至9935元/吨,9935元/吨价格是郑棉

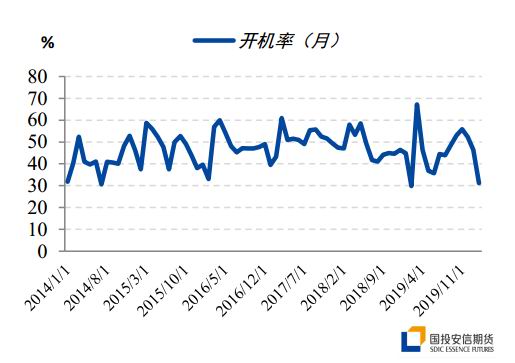

5月合约上市交易至今以来的最低价格。春节假期至今,国内外棉价呈现了同步大幅下跌的表现,疫情在全球扩散后严重削弱纺织消费需求,国际油价倾泻式下跌对纺织纤维原料成本再以重拳打击,需求走弱叠加成本走弱共同形成了本阶段行情演绎的主旋律。 一、主要下跌驱动回顾 1、疫情扩散的影响 第一阶段,新冠疫情在国内爆发传播后,国家出台落实了各项有效措施防控疫情蔓延,为全力配合国家打赢疫情战,国内各地区各大纺织品交易、生产地集群或企业针对春节节后开市复工时间做出积极响应,企业开工时间明确向后推迟,具体复工复产时间另行通知。春节期间,涉及医用口罩和医用防护服生产的工厂召回工人连续制造医用防护用品,在纺织行业中这类企业新订单有效增大,但由于无纺布生产用纤维主要是丙纶(PP)、涤纶(PET),涉棉类纤维产品较少,对纯棉类消费刺激有限,除个别纯棉水刺无纺布产品的企业新订单将会增加。截至今年2月,国内棉花商业库存497万吨,工业库存72万吨,工商业库存总和同比2016年同期提高138%,供应总量自2019年12月至今连续3个月降幅较小,无明显降低。 第二阶段,疫情由国内扩散防控转向严格境外输入后,全球大部分国家陆续出现新冠病例,疫情在海外地区扩散升级后,全球资本市场出现震动,经济需求预期开始整体下行。国内今年1-2月份规模以上工业增加值下降13.5%,其中纺织业下降27.2%,纱线和坯布月度产量下降明显,国纺织消费严重降级。同期,纺织品服装出口下降,国外市场需求降低继续利空纺织原料消费。据海关统计,2020年1-2月我国出口纺织纱线、织物及制品137.725亿美元,同比下降19.9%。2020年1-2月我国出口服装及衣着附件160.623亿美元,同比下降20.0%。内需和外贸出口下降是今年纺织、织造企业开机率下降的主要原因,市场预估以上企业在第二季度因近期新订单取消或缩减导致产能将继续下降。 图1:棉纺织行业采购经理人指数

资料来源:中国棉花信息网,国投安信期货 图2:织造和印染加工

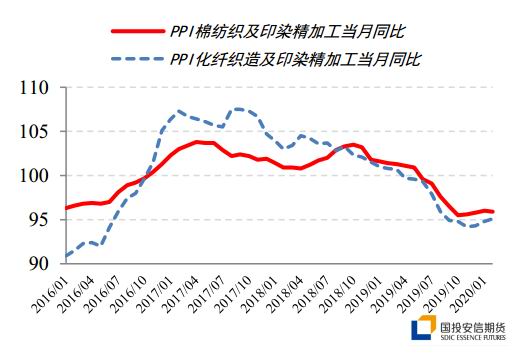

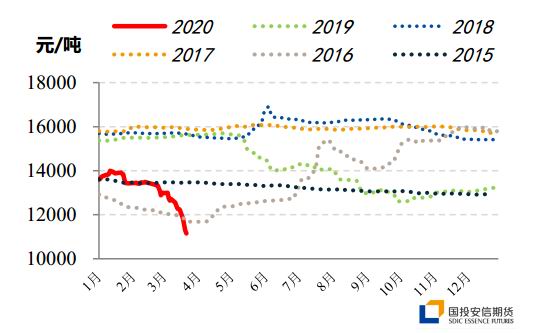

资料来源:国家统计局,国投安信期货 2、中国纺织服装出口市场分布 根据纺织信息网数据,纺服订单临时取消或缩量,开工率或再次面临拐点。在纺服中,内外销从工厂的收入比重来看接近一半,2018、2019年1-12月,中国纺服出口额(人民币计)在占国内纺织品总营业收入分别在40.33%、46.77%。从2019年纺服的出口分布来看,欧盟(18%)、美国(17%)、东盟(17%)三者对中国的纺服出口占比相当,任何一方的出口受到影响对纺服的整体出口量都会有较大的震动。 3、国际油价下跌对纤维价格的利空 今年PX产能整体偏高,PTA(0, -3158.00, -100.00%)和MEG产量表现为供大于求,叠加了近期国际油价下跌影响,纤维类成本价格降低。在宏观经济增速下行背景中,PTA和郑棉合约金融属性表现强于商品供需矛盾,跟随大宗商品同步下跌。涤纶长丝和短纤价格将维持弱势下跌,同时,与纯棉市场互补的纺织品服装市场中,内需和外贸消费不足,以上相关企业产品在短期内不存在消费拉动的可能。 二、后期市场热点和风险提示 1、棉价跌至低位区间 参考历史价格区间,郑棉期价已进入低位价格运行,但目前并不存在供应不足的供需结构。结合当前情况,我们认为除基差交易以外的资金贸然参与追空交易存在一定风险。今年与2016年不同,当前工商业库存总量皆高于2016年。2016年前后基于国家过剩产能,在推出供给侧改革后逐渐形成了市场低点,而今年是黑天鹅事件出现严重削弱市场需求后打出的低点。如今郑棉期价虽然跌至低位区间,但是距离形成市场底部仍有利空驱动需要逐一消化,相对确定的是连续下跌的空间不大。 图3:中国棉花价格指数

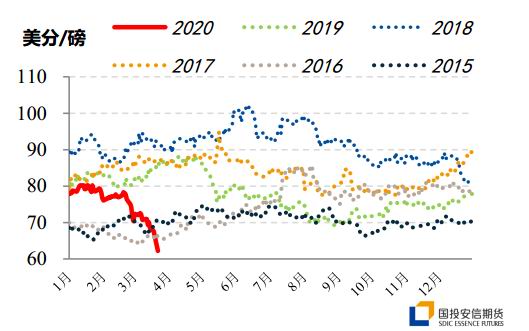

资料来源:棉花交易市场,国投安信期货 图4:Cotlook A 指数

资料来源:wind,国投安信期货 2、目标价格尚未公告 2017-2019年新疆棉花目标直补价格为18600元/吨,但至今为止,2020年开始的新疆棉花目标价格政策尚未公告,该价格调整或政策内容完善将直接影响今年及以后的种植收获面积。延续我们之前的观点,结合近几年棉花市场成交均价区间,我们预计新一轮的目标价格将由18600元/吨水平向下调低,建议投资者密切关注以上信息。 3、新年度全球棉花供需结构 据美国农业部展望报告和3月份供需报告数据,USDA预估2020/21年度全球棉花消费量提高、期末库存量降低,其中,对新年度印度和美国棉花产量皆有下调的判断。综合当前疫情扩散情况,我们预计4月份USDA供需报告将对2020/21年度全球棉花消费量或将略有下调,全球产量维持3月份不变或略有下调。 4、国内棉花新年度播种 2月底,中国棉花协会进行了第三次2020年植棉意向面积的调查,结果显示2020年全国植棉意向面积为4573.57万亩,同比下降5.03%,降幅较上期缩小0.33个百分点。其中,新疆降幅较上期缩小,长江流域和黄河流域降幅较上期有所扩大。新疆植棉意向面积为3563.19万亩,同比下降3.37%,降幅较上期缩小1.51个百分点。其中地方面积基本稳定,降幅仅为0.18%;兵团由于改制土地规模缩小,土地流转和种植成本增加,农户收益降低,植棉面积下降7.03%。4月初北半球国家产棉区即将进行播种工作,延续前期蝗虫事情影响,在播种期间存在天气和涉棉虫类可能带来的炒作题材。 5、储备棉政策影响 3月底2019/20年度储备棉轮入工作结束,截至3月24日累计成交31.1万吨,达到原计划50万吨总量的60%以上,近期国内外棉价同步下跌给储备棉成交提供直接动力。当轮入工作结束后,国内棉花现货成交将依靠纺织企业采购情绪和开机率调整情况。在延续目前弱势需求的环境中,我们认为近期现货市场成交也将维持疲弱状态。按照往年市场习惯,每年4月左右储备棉轮出抛售工作即将开始,若新一轮储备棉执行继续抛售,国内棉价将进一步下跌。 三、总结与展望 回顾我们研究院在3月18日月度策略会议观点(国投安信期货官方微信公众号上3月21日题目为“3月宏观策略、大类资产配置与大宗投资机会”的文章),即:“近期维持CF2005震荡偏空的判断,预计仍有5%-10%的下跌空间;若未来如期下跌,可关注CF2009、CF2101合约买入机会;未来CF2005-2009价差将在零轴以下继续扩大运行,维持郑棉跨月价差反套策略”,截至3月24日郑棉5月合约9935元/吨出现,我们在前期对郑棉下跌空间的预判已经兑现。 如今,近期郑棉跌幅基本到位,预计第二季度开始筑底,全球疫情有效控制是纺织服装消费需求标准化修复的基础条件之一,由纺服终端需求订单恢复提高到国内纤维原料库存有效降低需要时间和连续性消费刺激。可以肯定是,郑棉已进入低位价值区间,但在产业链上由于需求不足造成的环环传导关系仍将在第二季度延续。 国投安信期货 杨蕊霞 韦剑旭 |

|

|  |

|