来源:方正中期期货研究院 作者:王骏 隋晓影 徐元强 一、4月20日晚国际油价创史上首次负值 4月20日隔夜国际原油市场创出人类历史未见之现象,由于库容不足导致逼仓,纽约WTI原油期货2005合约在交割前一日跌至负值,至-37.63美元/桶,当天盘中大跌55美元/桶,同时纽约WTI原油期货其他几个合约也出现较大跌幅。  4月20日美国纽约WTI原油期货2005合约走势图 数据来源:WIND资讯

美原油交割方式为管道交割,卖方只需将原油输入管道,而买方需要找油罐存储,由于疫情导致石油需求骤降,原油大量累积导致库容紧张。因疫情引发全球石油需求下降令原油库存持续累积,给近端市场造成较大压力,后续不排除在美国NYMXE纽约WTI原油期货2006及2007合约上也出现类似情况。WTI原油期货2005合约跌至负值意味着将原油运送至炼厂或进行存储的成本已经超过其自身的价值。这反映了受全球疫情的影响,原油需求急剧下滑,供应严重过剩,市场库容不足的现实。 实际上在今年3月份美国部分页岩油现货已经跌成负数,比如怀俄明沥青(1868, -126.00, -6.32%)酸油。但进入4月份后,北美部分重要产区的页岩油井口价格也跌至2美元/桶。由于疫情影响,美国原油累库速度正迅速攀升。当然,国际油价持续低位的价格最明显的就是作用于美国页岩油钻机,根据贝克休斯的钻机数据,美国活跃钻机数已经连续四个星期大幅下降,钻机数的下降带来的将是页岩油产量的骤降。预计最多五月底美国原油产量将会被动式减产200万桶/日以上。5月份又是OPEC+会议决定减产的时间节点,接下来关键就看需求端,这一次油价大跌已经重挫页岩油革命,上游的投资力度已经创20年新低。 二、4月21日晚WTI原油主力合约价格再狂跌 4月21日晚间,北京时间17点开始,美国NYMEXWTI原油期货主力2006合约再次出现大幅跳水的狂跌行情,北京时间2020年04月21的17:35 美国纽约WTI原油期货主力2006合约跌幅扩大至42%,失守12美元/桶关口。同时,英国北海布伦特原油期货主力2006月合约跌超28%至18.10美元/桶。以上两大市场原油期货价格均创1999年以来的新低点。

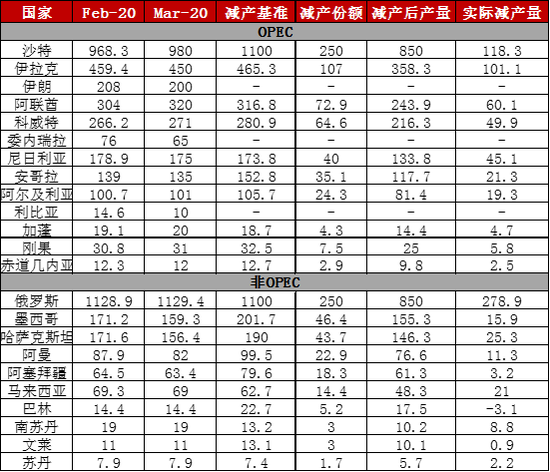

4月21日美国纽约WTI原油期货2006合约走势图 数据来源:WIND资讯 截止4月10日当周,美国原油期货交割地库欣地区原油库存为5496.5万桶,较今年初增长了近2000万桶,而该地区库容上限大概在7300万桶左右,这会进一步对美原油近月几个合约造成压力。 三、今年全球原油供大于求是大跌的根源 1.产油国达成减产共识 力度不及预期 表:OPEC+会议决定的减产情况

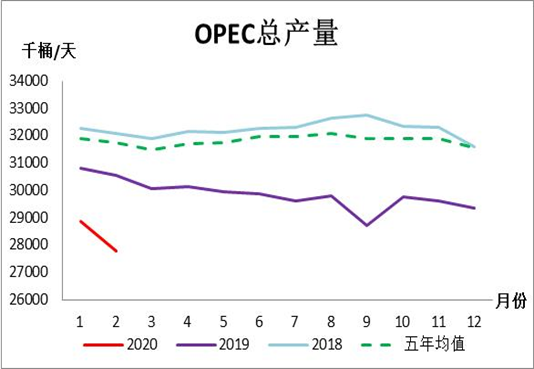

图:OPEC原油产量 数据来源:Wind、方正中期研究院

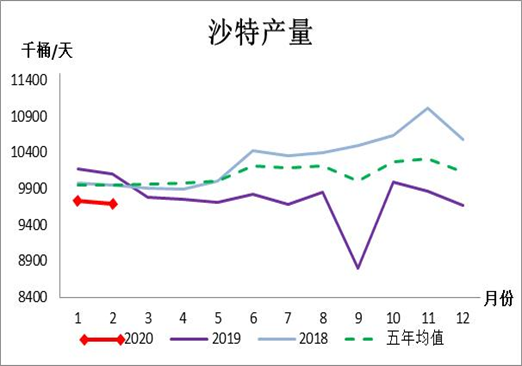

图:沙特原油产量 数据来源:Wind、方正中期研究院 减产基准偏高,OPEC+实际减产大打折扣。欧佩克+声明显示,欧佩克+确认自2020年5月1日起减产1000万桶/日,为首轮减产,为期两个月,自2020年7月起减产800万桶/日至12月,自2021年1月起减产600万桶/日至2022年4月,声明中没有提及非欧佩克+国家的减产情况。俄罗斯和沙特将于5-6月各减产250万桶/日,减产的基准均是1100万桶/日,其他国家都以2018年10月的产量为减产的基准水平。欧佩克将负责1000万桶/日减产量的60%,其余的由同盟来执行。伊朗、委内瑞拉和利比亚将被豁免在减产决议之外。虽然产油国达成了减产共识,但减产基准偏高令实际减产力度不及预期,沙特2月份产量为968.3万桶/日,EIA公布的3月份产量为980万桶/日,而减产基准趋势1100万桶/日,其他OPEC国家减产基准也普遍高于当前的产量水平,实际的减产量大打折扣,初步预估仅为减产额度的一半水平。 产油国释放出持续减产的信号。虽然本来减产实际力度不及预期,但从声明中来看,却释放出了未来将持续减产的信号,虽然当前因疫情导致全球原油需求下降达20%,当前的减产量并不能抵消市场的过剩量,但从长远来看,疫情过后市场需求将逐步恢复,而产油国的减产会持续到2022年,未来产油国的减产会伴随着需求的恢复,并逐步平抑市场的过剩量。因此此次会议结果虽然不乐观,但也不至于过度悲观。 2.低油价加速美国页岩油产量见顶 油价跌破页岩油企业盈亏平衡成本以及操作成本,德州考虑减产。今年以来,受到油价下跌的影响,美国页岩油企业遭遇重创,虽然近几年随着技术的进步,页岩油企业生产成本整体有所下降,但当前油价水平基本跌破了大部分页岩油企业的盈亏平衡成本及操作成本。根据美国达拉斯联储在3月中旬对美国第十一区(覆盖德克萨斯州、路易斯安那州北部和新墨西哥州南部)161家能源公司的调查,该区域页岩油企业油井平均操作成本在23-36美元区间,而2019年一季度油井的操作成本在27-37美元区间,而该区域页岩油企业盈亏平衡成本在46-52美元区间,2019年一季度样本公司的盈亏平衡成本在48-54美元区间。显然,在当前油价水平上,大部分页岩油企业陷入亏损且债务水平将显著上升,已经有美国的页岩油企业破产倒闭,与此同时,由于库存水平的上升以及库容的限制,北美内陆地区部分原油现货价格一度跌至10美元以下,如WTS、WCS等。而页岩油企业经营的困境也迫使企业考虑减产,有消息称,4月14日美国得州石油监管部门就石油限产问题召开会议,最早会在4月21日进行投票。 油价下跌及现金流问题限制上游投资,美国钻机数量加速下滑。美国活跃石油钻机数某种程度上反应上游投资景气度,且与油价之间保持较高的关联性,但钻机数的变化往往会之后油价4-5个月时间。自2018年四季度以来,由于油价运行重心的不断下移,美国活跃石油钻机数整体也呈下滑趋势,而今年一季度油价的加速下跌也令钻机数下行加速,过去三周的数据累计下降了超过100座,而自2019年年初的高点下降了超过200座。由于页岩油井产量衰减特别快,钻机数量的下滑意味着未来页岩油产量增速将下滑甚至会出现产量下降。而根据达拉斯联储对美国第十一区96家勘探和生产企业的调查,超过60 %的企业认为未来资本支出同比以及环比会出现下降,这意味着钻机数量将继续减少。 美国原油产量见顶时间点前移。油价的持续下跌倒逼北美页岩油企业考虑主动减产,从页岩油企业资本支出的下降以及钻机数量的减少也能反映出未来美国页岩油产量将停止增长步伐,这也令美国原油原油产量见顶的时间点前移。根据EIA的最新预测,今年美国原油产量将持续回落,预计2020年美国原油产量将减少47万桶/日至1176万桶/日,预计2021年美国原油产量将减少73万桶/日至1103万桶/日,而当前美国原油产量在1300万桶/日左右。由于油价已经跌破北美页岩油企业的盈亏平衡点及操作成本,页岩油企业均会处于亏损状态,疫情导致的原油需求下滑短时间内难以恢复,油价可能在年内都会处于相对低位,页岩油企业将遭遇前所未有的冲击,未来北美页岩油产区被迫减产。

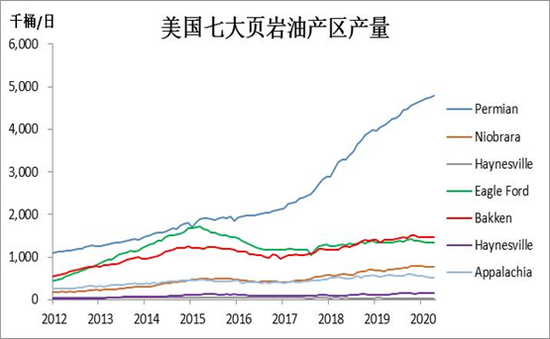

图:美国七大页岩油产区产量 数据来源:EIA、方正中期研究院

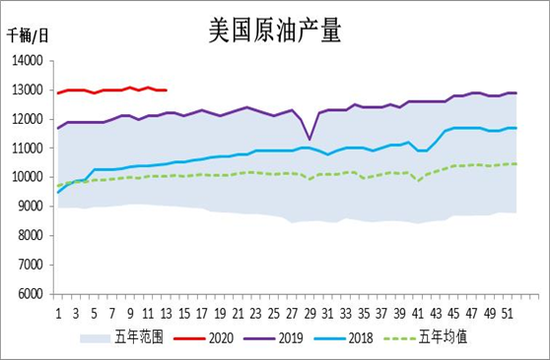

图:美国原油产量 数据来源:Bloomberg、方正中期研究院

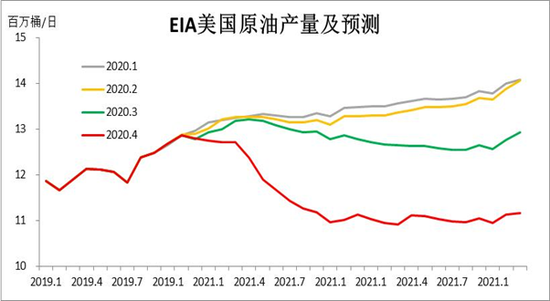

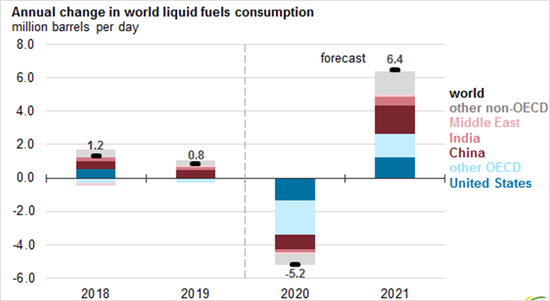

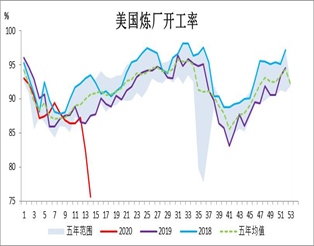

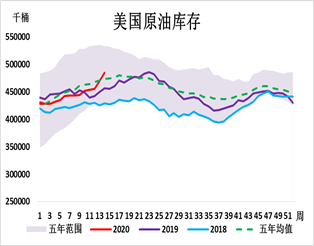

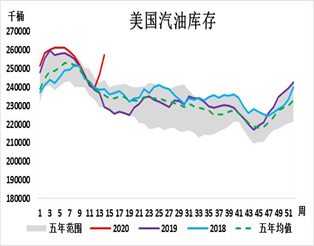

图:EIA美国原油产量及预测 数据来源:EIA、方正中期研究院 3. 二季度全球原油需求大幅萎缩 根据4月初EIA的预估,2020年全球原油需求将减少523万桶/日,而2021年将增加641万桶/日,由于疫情对经济及消费的冲击,原油需求短时间内很难快速恢复。分季度来看,今年四个季度全球原油需求同比分别将减少558、1220、227、42万桶/日,上半年受疫情冲击较大,尤其是二季度全球需求降幅超过10%。而根据高盛在3月底的预估,二季度原油需求降幅最大,尤其是4月份全球需求将减少1868万桶/日,占总需求的近20%,疫情对美国需求冲击的高峰时期在二季度。 根据EIA的最新预估,2020年美国原油需求将减少133万桶/日,此前为增加6万桶/日,预计2021年美国原油需求增速为126万桶/日,此前为20万桶/日,今年4月份美国原油需求同比降幅将达到20%左右,5月份降幅将达到15%左右,下半年需求将缓慢回升。从库存角度看,美国原油库存已连续11周在增长,且在最近几周增速加快,与此同时,美国汽油库存也出现逆季节性增长,出行的减少引发石油终端消费萎缩,此外近期汽柴油裂解价差大幅萎缩也印证了终端需求的低迷。从炼厂消费来看,4月初美国炼厂开工率降至75%左右,远低于历史同期低位,且低于五年均值水平,原油加工需求减少进一步推动库存的积累。

图:EIA对全球原油需求增长预测 数据来源:EIA、方正中期研究院  图:美国炼厂开工率 数据来源:EIA、方正中期研究院

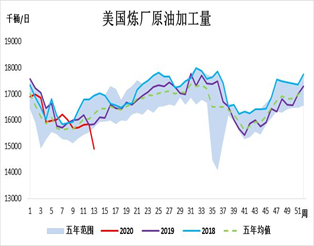

图:美国炼厂原油加工量 数据来源:EIA、方正中期研究院

图:美国原油库存 数据来源:EIA、方正中期研究院

图:美国汽油库存 数据来源:EIA、方正中期研究院

四、总结 根据对国际市场两大主力原油品种价格的分析和全球原油供需基本面的剖析,我们认为,全球油价还将维持较低价格。国内原油期货今日也表现大幅低开后震荡回升,但仍收跌且近期上海SC原油期货价格可能二次探底。全球主要产油国宣布减产后,5 月份才开始执行,执行情况目前也未可知,且减产量不足以弥补二季度市场的过剩量,而在减产落地后,由于疫情仍处在发展期导致看不到需求恢复的预期,因此近期多头实际没有更多的期待,内外盘原油尽吐 此前的涨幅。短期来看,无论是市场主动减产还是被动减产均无法弥补需求的下降,近端市场基本面仍然疲软,并将继续施压油价。而国内原油近月合约同样面临内外价差修复而引发的再探底可能。 根据EIA数据得到,美国原油产量已经下降70万桶/日至1230万桶/日。由于过低的油价导致美国活跃钻机数大幅减少,预计进入5月份后,美国石油钻机数将接近2015年水平,届时美国页岩油被动式减产的规模会更大。此外,五月份OPEC+减产效果会逐步显现,但是将缓慢体现出来,疫情也将在5月份逐步步入转折点,因此随着供应收缩及需求好转,全球油价可能在下半年6-7月迎来筑底完成产可能企稳反弹。 美国原油期货市场出现近月合约“空逼多”极端行情,NYMEX的WTI原油期货2005合约将到期交割,但由于美国当前原油储存库容非常紧张直接导致“空逼多”,美国原油期货交割方式为管道交割,卖方只需将原油输入管道,而买方需要找油罐存储,由于疫情导致石油需求骤降,原油大量累积导致库容紧张。另外,近期 EIA、IEA、OPEC 相继发布月报并大幅下调对今年全球原油需求增长预期,三大机构预期今年需求降幅分别为 520 万/日、691 万桶/日以及 930 万桶/日,占总需求的 5%-10%,同时机构认为今年二季度需求降幅将是最大的,IEA 预计二季度需求降幅将超过 20%,与此同时三大机构均下调了今年美国产量预期。继沙特阿美下调销往亚洲的官价贴水后,伊拉克、科威特和阿联酋等中东国家跟随下调,同时沙特提高销往美国的官价贴水,调低销往欧洲的官价贴水,显然沙特的战略仍然是在保住亚洲市场份额的同时进一步抢占欧洲市场。整体来看,虽然产油国减产托底油市,但需求骤降且短时间内很难恢复将持续施压油价,短期来看,在减产落地后市场没有更多的期待,盘面走势易跌难涨,同时国内原油期货价格不排除再次探底的可能。

上海INE原油期货主连价格走势图 |

|

|  |

|

微信:

微信:

:

: ,

, :

: ,

, );🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表

);🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表 2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;