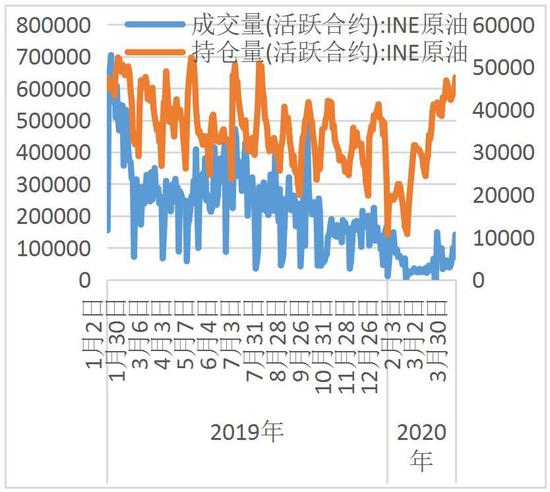

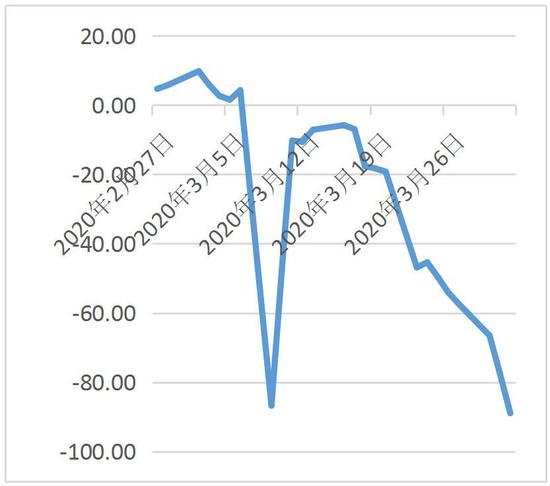

ЁЁвЛЁЂБОЦкЪаГЁвЊЕуЗжЮі ЁЁЁЁКъЙлЗНУцЃЌКЃЭтвпЧщМЬајЗЂНЭЃЌУРЙњаТЙкШЗеяВЁР§вбОХЪЩ§жС24ЭђШЫЃЌвтДѓРћШЗеяВЁР§ЩЯЩ§жС11ЭђЃЌШЋЧђвпЧщИпЗхШдЮДЕНРДЁЃУРЙњЕБжмГѕЧыЪЇвЕН№ШЫЪ§ГіТЏЃЌЪЇвЕН№ШЫЪ§ЕБжмдйДДаТИпЃЌжС664.8ЭђШЫЁЃ3дТЗнЮвЙњвпЧщЗРПиаЮЪЦГжајЯђКУЃЌЩњВњЩњЛюжШађЮШВНЛжИДЃЌЦѓвЕИДЙЄИДВњУїЯдМгПьЁЃжаЙњВЩЙКОРэжИЪ§дкЩЯдТДѓЗљЯТНЕЛљЪ§ЩЯЛЗБШЛиЩ§ЃЌЦфжажЦдьвЕPMIЮЊ52.0%ЃЌБШЩЯдТЛиЩ§16.3ИіАйЗжЕуЁЃ ЁЁЁЁЙЉгІЗНУцЃЌЬиРЪЦеЗХбдСНДѓВњгЭЙњНЋДяГЩЁАЬьСПМЖЁБМѕВњЃЌМЄЗЂСЫЖрЭЗЧщаїЃЌХЗУРдгЭЦкЛѕдк4дТ2ШеПьЫйРеЧЃЌЫцКѓВњгЭЙњГіРДБйвЅЃЌЩГЬиГіУцГЮЧхШеВњСПЮЌГждк900ЭђЭА/ЬьЃЌЖэТоЫЙБэЪОВЂУЛгагыЩГЬиОЭМѕВњЮЪЬтНјааЬжТлЁЃЩГЬидМЦЛЎ4дТВњСПдіГЄжС1200ЭђЭА/ЬьЃЌгЩгкШЋЧђЪЏгЭашЧѓМЋЖШЦЃБЙЃЌЪЏгЭВжДЂМДНЋУцСйТњВжЃЌЩГЬидіВњУцСйЮоТЗПЩЯњЁЃФПЧАШЋЧђЪЏгЭЯажУЕФПтШндк10вкЭАзѓгвЃЌЩГЬиЕШХЗХхПЫВњгЭЙњ4дТЗнПЊЪМдіВњЃЌКЯМЦЙЉгІЙцФЃдіМг400ЭђЭА/ЬьЃЌЖјШЋЧђЪЏгЭашЧѓе§вд2600ЭђЭА/ЬьЕФЫЎЦНЯТЛЌЃЌФПЧАЯажУЕФ10вкЭАПтШнПЩФмдквЛИідТКѓЃЌвВОЭЪЧ4дТЕз5дТГѕМДНЋТњПтЁЃХЗХхПЫНЋдкЯТжмвЛЃЈ4дТ6ШеЃЉЛсвщЩЯЬжТлМѕВњ1000ЭђЭА/ШеЃЌвЛаЉаТЕФЙњМвЯЃЭћМгШыOPEC+зщжЏЁЃ ЁЁЁЁЫфШЛУРЙњЪЏгЭзъОЎЦНЬЈЪ§ОнПэЗљЯТЛЌЃЌЕЋУРЙњдгЭВњСПШдЮЌГждк1300ЭђЭА/ЬьЃЌзъОЎЦНЬЈЪ§СПЯТЛЌПЩФмвЊ2-3ИідТЗДгГдкВњСПЪ§ОнЩЯЁЃНижС2020Фъ3дТ27ШеЃЌУРЙњдгЭВњСПдк1300ЭђЭА/ЬьЃЌЛЗБШГжЮШЃЌЭЌБШдіМг90ЭА/ЬьЁЃУРЙњзъОЎЦНЬЈЪ§СПСЌајСНжмДѓЗљЯТЛЌЃЌЭЈгУЕчЦјЙЋЫОЕФгЭЬяЗўЮёЛњЙЙБДПЫанЫЙЙЋВМЕФЪ§ОнЯдЪОЃЌНижЙ3дТ27ШеЕФвЛжмЃЌУРЙњдкЯпзъЬНгЭОЎЪ§СП624зљЃЌБШЧАжмМѕЩй40зљЃЛБШШЅФъЭЌЦкМѕЩй192зљЁЃПтДцЗНУцЃЌУРдгЭПтДцБОжмДѓЗљдіГЄЃЌУРЙњФмдДаХЯЂЪ№Ъ§ОнЯдЪОЃЌНижЙ2020Фъ3дТ27ШеЕБжмЃЌУРЙњдгЭПтДцСП4.69193вкЭАЃЌБШЧАвЛжмдіГЄ1383ЭђЭАЃЛУРЙњЦћгЭПтДцзмСП2.46806вкЭАЃЌБШЧАвЛжмдіГЄ752ЭђЭАЃЛСѓЗжгЭПтДцСПЮЊ1.22248вкЭАЃЌБШЧАвЛжмЯТНЕ219ЭђЭАЁЃ ЁЁЁЁашЧѓЗНУцЃЌКЃЭтвпЧщЙњВЩШЁбЯИёИєРыДыЪЉЃЌЕМжТНЛЭЈШМСЯашЧѓНЕжСБљЕуЃЌСЖГЇЯТгЮВњЦЗЦћгЭЁЂВёгЭЁЂКНУКЕШМлИёМБЫйЯТЛЌЃЌУРЙњЦћгЭМлИёЩѕжСЕЭгкдгЭМлИёЃЌетжжЧщПівВЕЙБеЩЯгЮЩњВњГЇЩЬПЩФмУцСйЙиЭЃЃЌБШШчХЗжоФГаЉСЖГЇЃЌвдМАУРЙњвГбвгЭЩњВњЩЬЃЌвГбвгЭЙЋЫОWhiting PetroleumвбЩъЧыЦЦВњЃЌМЋЖШЦЃБЙЕФЪЏгЭашЧѓЕЙБеЩњВњГЇЩЬЁЂСЖГЇЙиЭЃЃЌетЪЧЁАЗЧзддИЁБМѕВњЁЃЪЏгЭВњЦЗЯжЛѕЪаГЁМЬајЦЃБЙЃЌФГаЉЕиЧјдгЭЯжЛѕМлИёвбОИКжЕЃЌОЭЪЧЩњВњЩЬЯыАбгЭдЫГіШЅЃЌЕЙЬљГЩБОЃЌБмУтПтДцЛ§РлЁЃЮЏФкШ№РвВвбОгУОЁДЂБИПеМфЃЌвд5УРН№Мл

ИёЪлГідгЭЃЌбАевТђМвЃЌШчЙћМЬајЖбЛ§ПтДцЃЌЪЏгЭЯжЛѕМлИёЛЙНЋМЬајЯТЛЌЁЃЦћгЭЪаГЁЯнШыЧАЫљЮДгаЕФРЇОГЃЌЕБЧАУРЙњЦћгЭашЧѓУПШеМѕЩйНќ500ЭђЭАЃЌЯрЕБгкШЋЧђдгЭашЧѓЕФ5%ЁЃ ЁЁЁЁЕидЕеўжЮЗчЯеЃЌдкШЋЧђвпЧщТћбгЕФбЯОўаЮЪЦЯТЃЌдЕеўжЮЗчЯеМѕШѕЁЃ ЁЁЁЁдТВюМАМлИёЗНУцЃЌНќЦкBrent/WTIМлВюгаЫљзпЧПЃЌЫцзХBWМлВюзпРЋЃЌУРЙњБОЭСГіПкбЙСІгаЫљМѕЧсЁЃздWTIЁЂBrentзЊШыContangoНсЙЙвдРДЃЌдТМфМлВювЛжБдкРРЋЃЌЗДгГГіНќдТЪаГЁНЛЭЖМЋЖШЦЃШэЃЌЕЋзд4дТ1ШеПЊЪМWTIдТМфМлВюContangoНсЙЙПЊЪМГіЯжЪеЫѕЁЃ ЁЁЁЁSCЗНУцЃЌНќЦкФкЭтХЬМлВюЃЈSC-BrentЃЉГжајзпИпЃЌжївЊдвђдкгкЃК1ЁЂЙњФкгыКЃЭтвпЧщЗЂеЙДІгкВЛЭЌНзЖЮЃЛ2ЁЂШЫУёБвНќЦкБсжЕЃЌзїЮЊвдШЫУёБвМЦМлЕФSCжЇГХНЯЧПЃЛ3ЁЂгЭМлЕјЦЦ40УРН№ЕиАхМлЃЌСЖГЇМгЙЄКьРћЖддгЭашЧѓжЇГХЃЈЩНЖЋЕиСЖПЊЙЄТЪвбОДг36%ЬсЩ§жС60%ЃЉЃЛ4ЁЂЙњФкЕФГЕзааЮЊЁЃ ЁЁЁЁБэ1ЁЂдгЭЪ§ОнЗжЮі

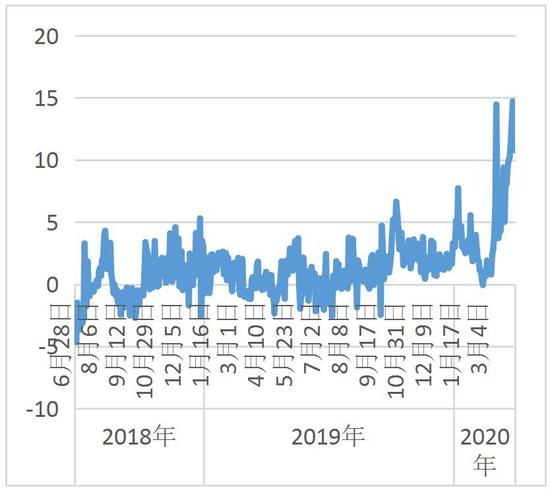

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЖўЁЂааЧщеЙЭћМАЭЖзЪВпТд ЁЁЁЁзлКЯРДПДЃЌЫцзХКЃЭтаТЙкШЗШЯШЫЪ§ж№НЅХЪЩ§ЃЌИїЙњОљВЩШЁЁАЗтЙњЁБЁАОжМвСюЁБЕШЯожЦДыЪЉЃЌКЃЭтвпЧщЙеЕуж№НЅУїРЪЃЌЕЋЪЏгЭашЧѓЛжИДНЯЮЊЛКТ§ЁЃФмЙЛПьЫйгАЯьгЭМлШдРДздЙЉгІВрЃЌЁАЪЏгЭШ§ЙњЁБжиЛиЬИХазРПЩЦкЃЌЕЋШдашЪБМфШЅФЅКЯЁЃгЭМлдкЩЯеЧЕФЕРТЗЩЯШдгаРДздЁАИпПтДцЁЂвпЧщГіЯжЗДИДЁБЕФбЙСІЁЃзмЬхРДПДЃЌгЭМлвбОЕјШыамЪаааЧщЕФКѓЦкЃЌзЪН№ПЩвдЗъЕЭЧсВжзѓВрНЈВжЃЌШчЙћгЭМлдйДЮЬНЕзЃЌПЩвдЪЪЕБдіМгВжЮЛЃЌВЂдкШЗЖЈааЧщГіЯжКѓЃЈМѕВњЬИЭзЁЂвпЧщЙеЕуЃЉМЬајдіВжЁЃ ЁЁЁЁВпТдНЈвщЃКЧсВждЖдТSC ЁЁЁЁШ§ЁЂВњвЕСДЗжЮіЭМ ЁЁЁЁЭМ1ЁЂЛљзМдгЭЦкМлзпЪЦ

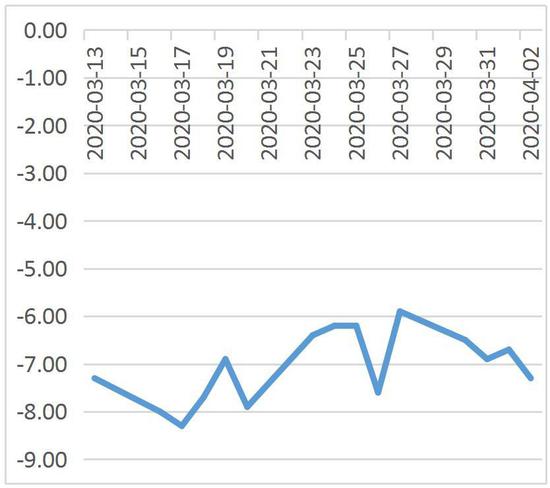

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ2ЁЂBrent-WTIМлВюзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ3ЁЂICE BrentдТМфМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ4ЁЂNymex WTIдТМфМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ5ЁЂBrent 532СбНтМлВю

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ6ЁЂWTI 321СбНтМлВю

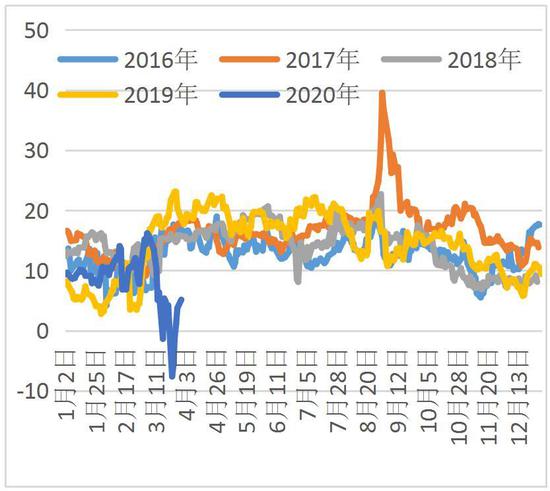

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ7ЁЂУРЙњЦћгЭСбНтМлВю

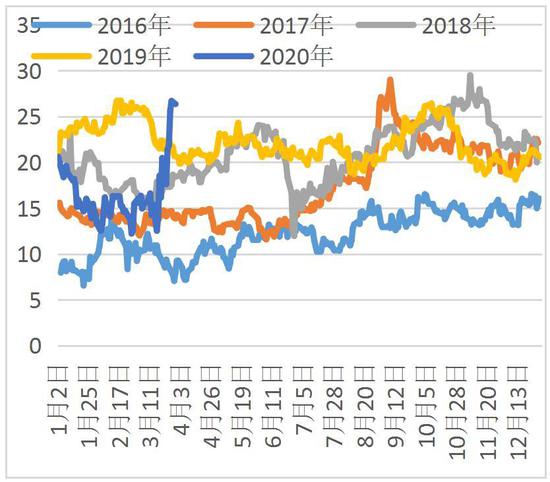

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ8ЁЂУРЙњВёгЭСбНтМлВю

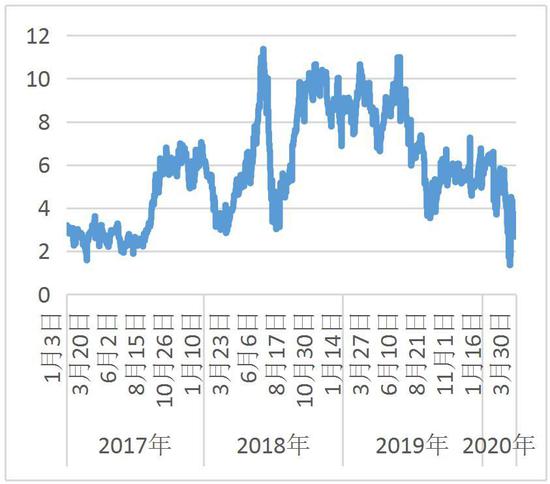

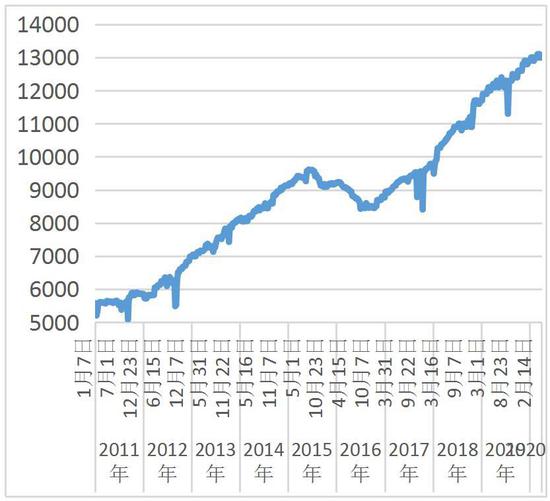

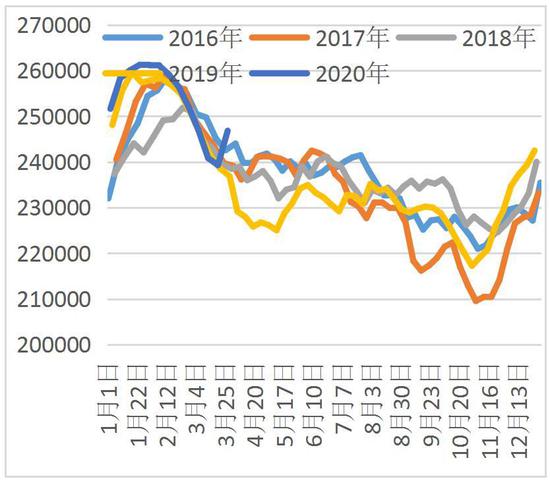

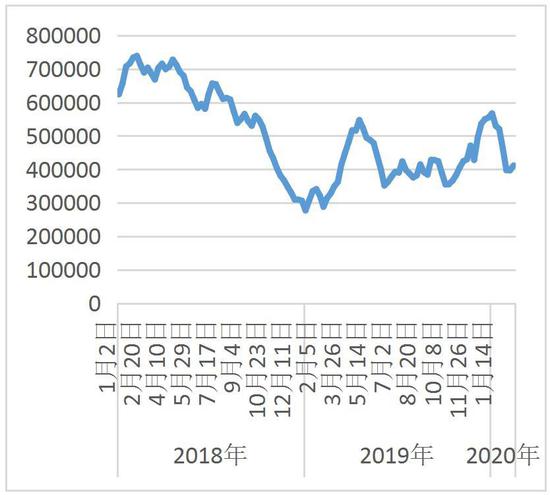

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ9ЁЂУРЙњдгЭВњСП

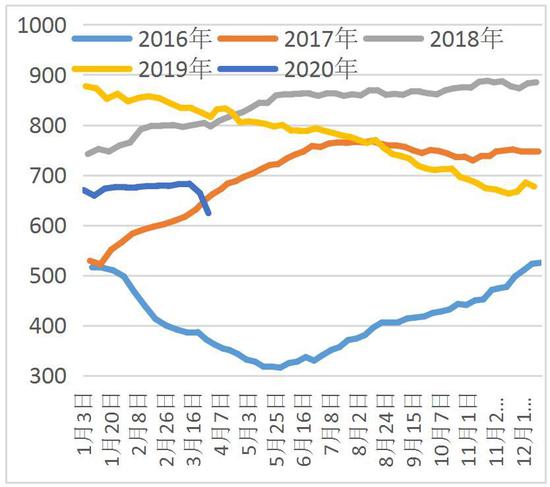

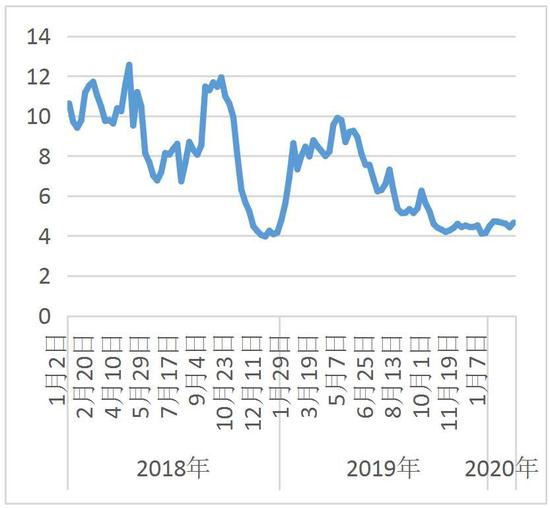

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂБДПЫанЫЙЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ10ЁЂУРЙњзъОЎЦНЬЈЪ§СП

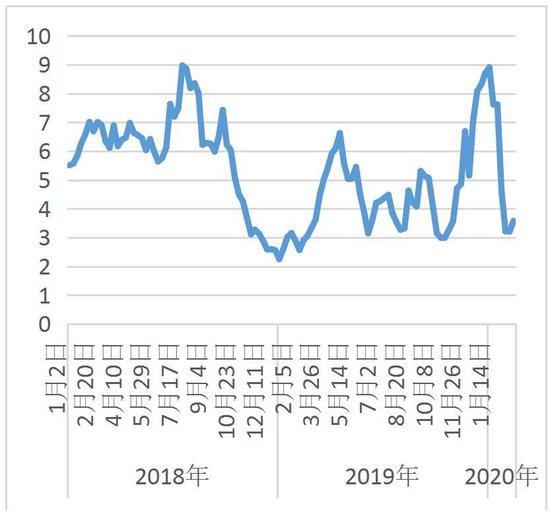

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂБДПЫанЫЙЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ11ЁЂХЗХхПЫдгЭВњСП

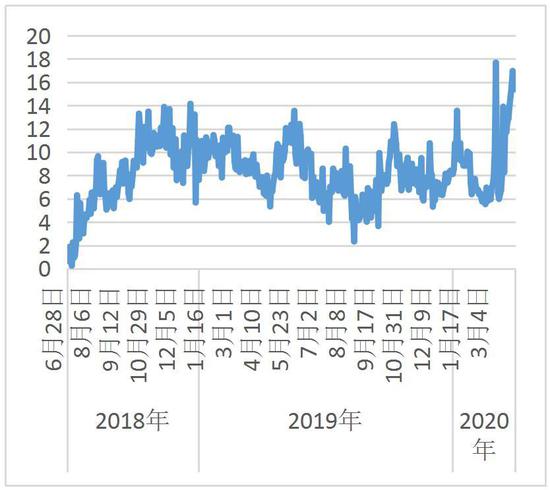

ЁЁЁЁЪ§ОнРДдДЃКOPECЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ12ЁЂжївЊOPECВњгЭЙњВњСП

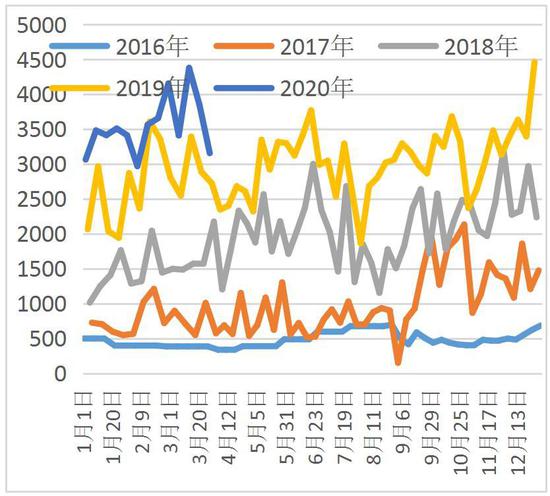

ЁЁЁЁЪ§ОнРДдДЃКOPECЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ13ЁЂУРЙњЩЬвЕдгЭПтДц

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ14ЁЂУРЙњПтаРдгЭПтДц

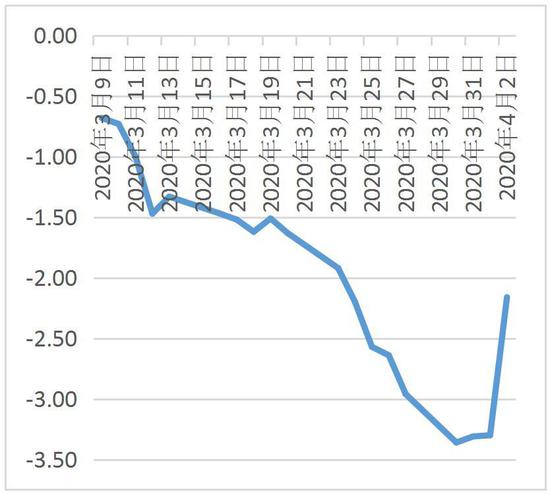

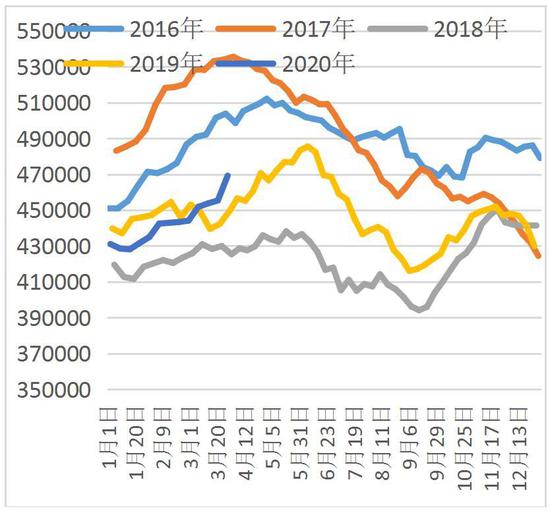

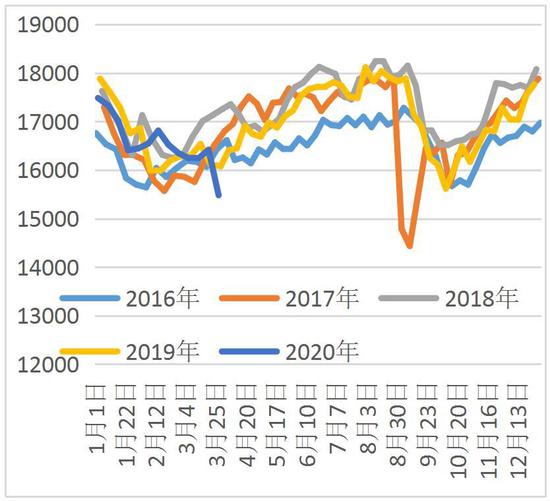

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ15ЁЂУРЙњЦћгЭПтДц

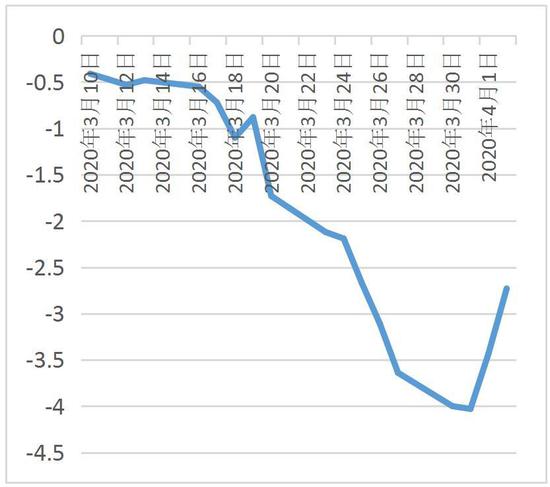

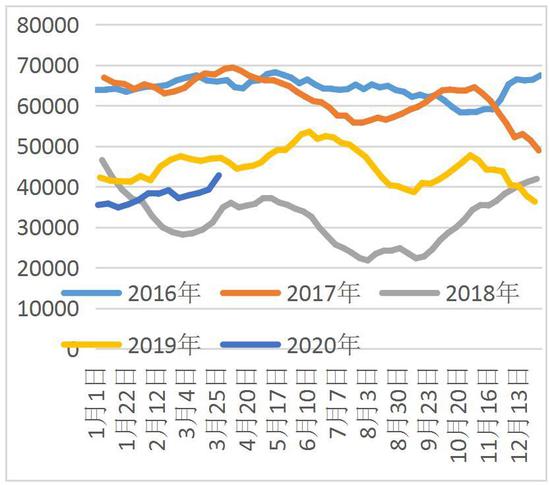

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ16ЁЂУРЙњСѓЗжгЭПтДц

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ17ЁЂOECDЪЏгЭПтДц

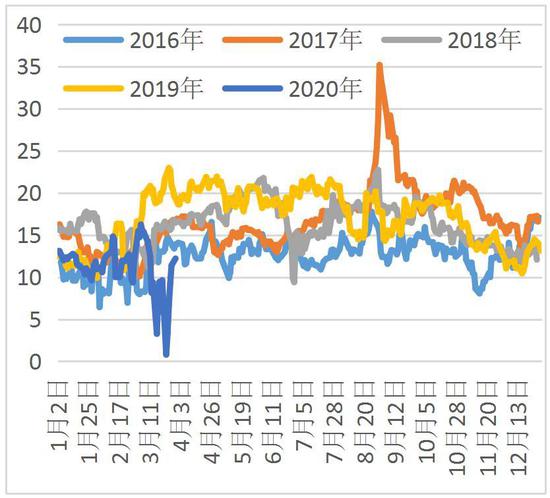

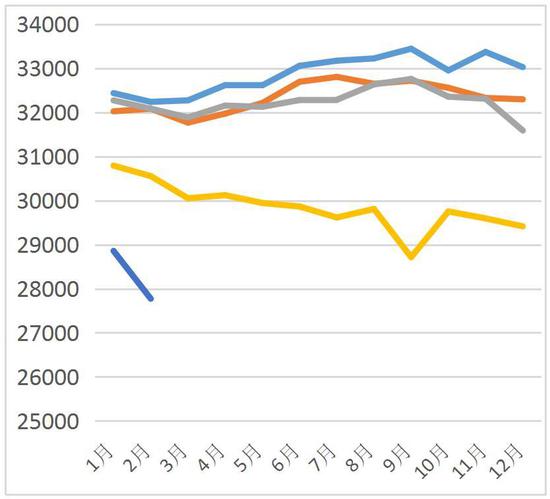

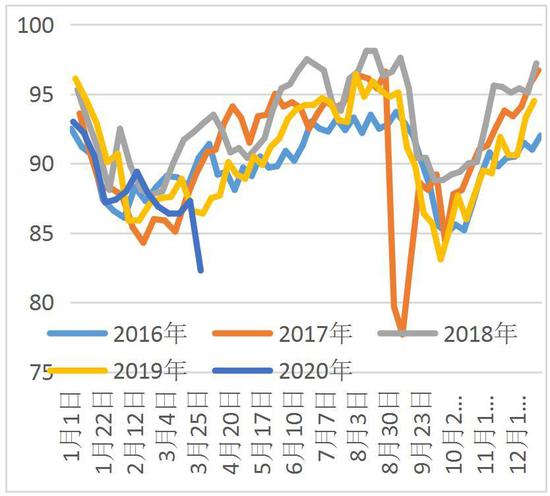

ЁЁЁЁЪ§ОнРДдДЃКOPECЁЂEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ18ЁЂУРЙњдгЭГіПк

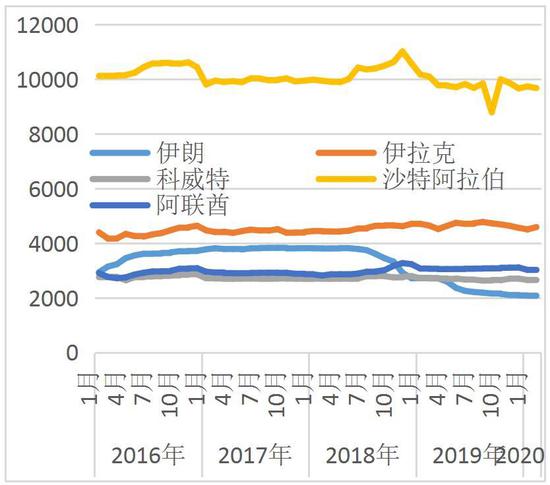

ЁЁЁЁЪ§ОнРДдДЃКOPECЁЂEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ19ЁЂУРЙњСЖГЇдгЭМгЙЄСП

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ20ЁЂУРЙњСЖГЇПЊЙЄТЪ

ЁЁЁЁЪ§ОнРДдДЃКEIAЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ21ЁЂICEВМТзЬиЦкЛѕЖрПеГжВж

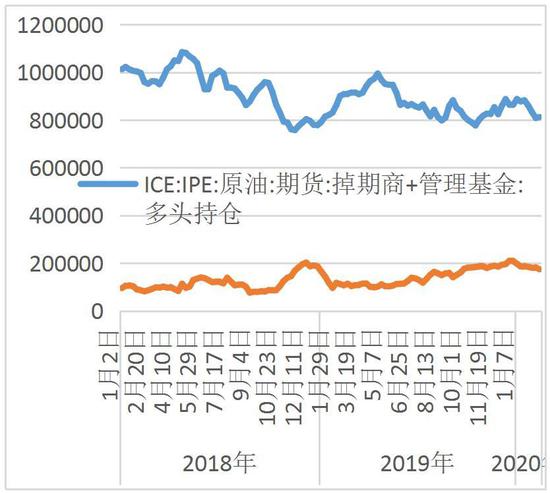

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ22ЁЂNymex WTIЦкЛѕЖрПеГжВж

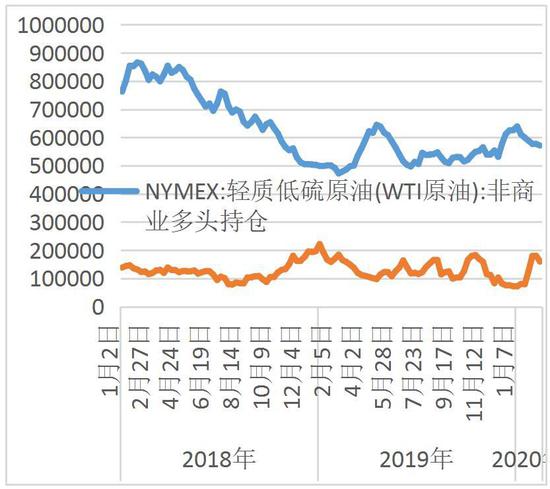

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ23ЁЂICEВМТзЬиЦкЛѕОЛЖрЭЗГжВж

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ24ЁЂNymex WTIЦкЛѕОЛЖрЭЗГжВж

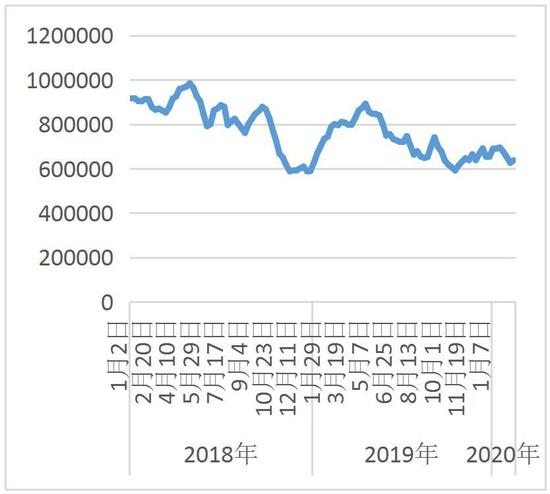

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ25ЁЂICEВМТзЬиЦкЛѕЖрПеБШ

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ26ЁЂNymex WTIЦкЛѕЖрПеБШ

ЁЁЁЁЪ§ОнРДдДЃКCFTCЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ27ЁЂSCгыWTIМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ28ЁЂSCгыBrentМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ29ЁЂSCдТМфМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ30ЁЂSCГжВжгыГЩНЛ

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ31ЁЂSCгыOmanМлВю

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЭМ32ЁЂSCгыШЫУёБвЛуТЪ

ЁЁЁЁЪ§ОнРДдДЃКWindЁЂЙужнЦкЛѕбаОПЫљ ЁЁЁЁЙужнЦкЛѕ РюЭўУњ ТэшЁ |  |

|  |

|

2025ФъзюШЋЕФPythonБрГЬгыГЬађЛЏЃЈСПЛЏЃЉНЬГЬЁЂЪгЦЕЁЂдДТыЁЂПЮМўЁЂзЪдДЛузмЬљЃК/thread-152864-1-1.html

2025ФъзюШЋЕФPythonБрГЬгыГЬађЛЏЃЈСПЛЏЃЉНЬГЬЁЂЪгЦЕЁЂдДТыЁЂПЮМўЁЂзЪдДЛузмЬљЃК/thread-152864-1-1.html ЁО1981Фъ-2025ФъХЗУРЦкЛѕЁЂГЬађЛЏЁЂСПЛЏдгжОЁЂЦкЛѕЕчзгЪщЕШжаЮФЗвыФПТМЛузмЃЁЁПЃЈзЂВсЕЧТМКѓПЩПДЃЁЃЉ

ЁО1981Фъ-2025ФъХЗУРЦкЛѕЁЂГЬађЛЏЁЂСПЛЏдгжОЁЂЦкЛѕЕчзгЪщЕШжаЮФЗвыФПТМЛузмЃЁЁПЃЈзЂВсЕЧТМКѓПЩПДЃЁЃЉ 2025ФъзюШЋЕФC++ЦкЛѕГЬађЛЏЃЈСПЛЏЃЉНЬГЬЁЂЪгЦЕЁЂдДТыЁЂПЮМўЁЂзЪдДЛузмЬљЃК/thread-160231-1-1.html

2025ФъзюШЋЕФC++ЦкЛѕГЬађЛЏЃЈСПЛЏЃЉНЬГЬЁЂЪгЦЕЁЂдДТыЁЂПЮМўЁЂзЪдДЛузмЬљЃК/thread-160231-1-1.html  ЃК

ЃК ЃЌ

ЃЌ ЃК

ЃК ЃЌ

ЃЌ