多空逻辑: 利多因素:1、全球多国开展经济刺激措施,为市场提供信心和流动性。2、G20峰会重磅声明:不惜一切代价应对疫情冲击,启动5万亿美元经济计划。 利空因素:1、目前全球疫情蔓延势头不减,且市场预期4月份欧美会随着疫情的扩散,保持或扩大隔离的力度,对全球经济产生严重冲击。2、纺织替代品原料PTA(3344, -60.00, -1.76%)价格大跌拖累棉价走低。3、当前阶段市场供给较为充裕。4、纺织品消费下降预期增大。5、储备棉轮入即将结束。 操作建议:在底部没有构建完成前,暂时不宜大量参与,仍以谨慎观望为宜。长线多单可等待新的底部构建完成后,试探性买入建仓,注意控制仓位,并严格止损。 风险提示:全球疫情控制情况及欧美市场波动趋势,国际原油市场变化。贸易协议进展。国内内需启动的幅度和力度,国内宏观经济政策,国内储备棉政策。 Part1 上期复盘 1.1 观点回顾 1、原油创出18年来的新低,欧美股市纷纷大跌,加重了市场风险情绪。石油危机+疫情危机+经济衰退危机+流动性危机,全球风险资产呈现踩踏式下跌,美棉创出4年新低。 2、PTA创出自上市以来的历史新低,原油的下跌对其成本打压巨大,作为纺织品重要替代原料,其快速下跌对棉花(11490, 55.00, 0.48%)价格构成较大的拖累作用。 3、纺织品作为农产品中消费驱动最强品种,在经济下滑预期下,价格支撑明显减弱。 短期来看,市场信心已经遭到重创,即使出现反弹行情,也很难改变整体偏弱的市场格局,预计郑棉

近期保持偏弱行情的可能性较大,也不排除再创新低的可能。 1.2 盘面回顾 进入2020年的棉花市场,行情跌宕起伏。刚刚从贸易争端缓解中,得到一丝喘息,又受到了全球疫情蔓延和石油价格战的双重打击,美棉期价近期加速下跌,创出10年新低。受美棉持续走弱的拖累,郑棉期价近期也走出暴跌行情,接连出现跌停走势,期价最低跌至上市来的低点附近,春节过后,主力合约CF2005期价累计最大跌幅近25%。而持续下跌的行情,也使得市场空头能量累积,而空头能量的释放又容易引发短期报复性反弹行情发生,郑棉期价亦在3月末翘尾走出涨停行情。 郑州棉花CF2005合约日K线

数据来源:文华财经,Wind,格林大华期货 ICE棉花5月合约日K线图

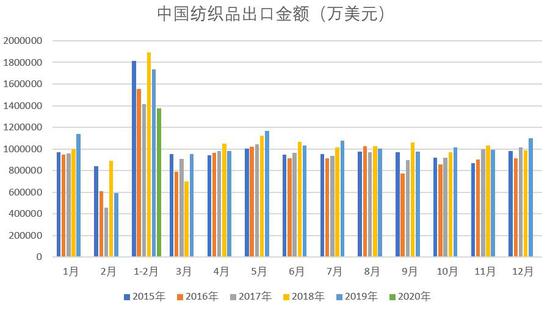

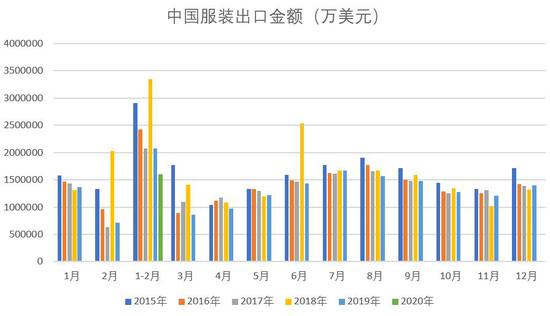

数据来源:文华财经,Wind,格林大华期货 1.3 复盘对比 全球疫情蔓延和石油价格战的双重打击,以及同为纺织品PTA大幅下跌的拖累,带动郑棉期价持续创出新低,最低跌至上市来的低点附近,符合上期“保持跌势且不排除再创新低”的预测。 市场最新变化为,美联储接连出台刺激政策,新政包括不限量QE,为市场提供流动性,导致原油及商品反弹,带动美棉在创出10年新低后反弹,郑棉在持续暴跌后,也出现报复性反弹行情。 Part2 本期分析 2.1 行情预判 总体来看,棉花市场整体的弱势行情,是多重压力因素共振的结果,但随着期价的不断走低,空头能量和压力因素均已经在盘面得到表现,除非再出现新的压力因素,期价才会展开新一轮下跌。短期来看,行情走势比较极端,暴涨暴跌说明市场情绪比较混乱。短期偏弱行情应不会很快转变,但继续下跌的势头也得到了一定的遏制,预计近期行情将在低位进行反复振荡波动的可能性较大。中长期看,随着疫情的好转,或将演绎阶段性回升走势。 2.2 多空逻辑 利多因素: 1、全球多国开展经济刺激措施,为市场提供信心和流动性。 美联储在紧急降息至0利率后,随后宣布购买至少5000亿美元美国国债和2000亿美元机构抵押贷款支持证券,23日又宣布广泛新措施来支持经济,包括了开放式的资产购买,扩大货币市场流动性便利规模,不限量按需买入美债和机构抵押贷款支持证券。美联储启动了不限量QE,为市场注入流动性,将缓解目前风险资产的流动性危机。此外,美国国会参议院就一项规模达2万亿美元经济刺激计划达成协议,其中有2500亿美元作为失业救助,有1300亿美元为医院提供协助,有1500亿美元为州和地方政府提供协助,还将为航空业提供约500亿美元。 欧洲央行委员普遍支持在必要情况下启动直接货币交易(OMT)购债计划。 日本政府考虑制定规模超过56万亿日元财政刺激计划,其中包括向受疫情冲击的家庭发放现金。日本内阁最早将在4月批准补充预算,5月开始向家庭派发现金。 德国议会批准规模1560亿欧元的2020年补充预算,并支持7500亿欧元应对危机支持计划,批准对小型企业及自谋职业者提供援助。 2、G20峰会重磅声明:不惜一切代价应对疫情冲击,启动5万亿美元经济计划。 峰会公报显示,二十国集团将致力于与世界卫生组织、国际货币基金组织、世界银行、联合国和其他国际组织一道,为战胜疫情做出一切努力,重点保护民众生命和健康、保障就业与收入、恢复信心、保持金融稳定并促进经济恢复,最大限度地降低疫情对贸易和全球供应链的影响程度,并向所有需要援助的国家提供帮助,同时协调公共卫生和财政政策。 二十国集团将启动总价值5万亿美元的经济计划,以应对疫情对全球社会、经济和金融带来的负面影响,并支持各国中央银行采取措施促进金融稳定和增强全球市场的流动性。 利空因素: 1、目前全球疫情蔓延势头不减,且市场预期4月份欧美会随着疫情的扩散,保持或扩大隔离的力度,对全球经济产生严重冲击。 经济衰退将对全球纺织业构成威胁,全球关闭工厂将导致棉花需求下降,美棉出口销售形势堪忧,将制约美棉的反弹空间,而中国作为纺织品出口大国,出口预期下降也将给价格带来较大的压制。纺织品作为农产品中消费驱动最强品种,在经济下滑预期下,价格支撑明显减弱,即使后期疫情缓解,经济开始复苏,对于纺织品消费的启动也会弱于其它商品。 据中国海关总署最新统计数据显示,2020年1-2月,我国纺织品服装出口额为298.35亿美元,同比下降20.0%。其中,纺织品(包括纺织纱线、织物及制品)出口额为137.73亿美元,同比下降19.9%;服装(包括服装及衣着附件)出口额为160.62亿美元,同比下降20.0%。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 2、纺织替代品原料PTA价格大跌拖累棉价走低 PTA创出自上市以来的历史新低,原油的下跌对其成本打压巨大,作为纺织品重要替代原料,其快速下跌对棉花价格构成较大的拖累作用。沙特阿拉伯与俄罗斯开打石油价格战,叠加全球疫情扩散影响,致使3月份以来国际油价数次暴跌,至今为止,布伦特原油期货和WTI分别下跌了近46.5%和48%。在当前的市场环境下,除非欧佩克和俄罗斯收手停止价格战,否则原油价格很难走出泥潭,同时在全球经济状况开始好转之前,下降的油价也很难推动市场需求的回升。 目前纺织产业在调整用棉比例方面的自主权已经很大,而用棉比例在很大程度上取决于棉花与化纤的价差。在这条逻辑主线下,作为农产品的棉花将被动受到化纤上游原油价格的影响,棉花与原油价格的相关性明显增强。

数据来源:WIND,格林大华期货

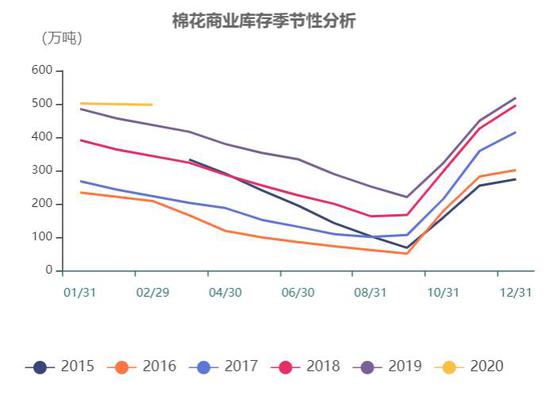

数据来源:WIND,格林大华期货 3、当前阶段市场供给较为充裕。 截止2020年02月,中国国内棉花商业库存为497.26万吨,环比减少3.93万吨。从季节性来看,商业库存位于历史较高水平。 截止2020年02月,中国国内棉花工业库存为72.18万吨,环比减少0.47万吨。从季节性来看,工业库存位于历史较高水平。

数据来源:WIND,格林大华期货

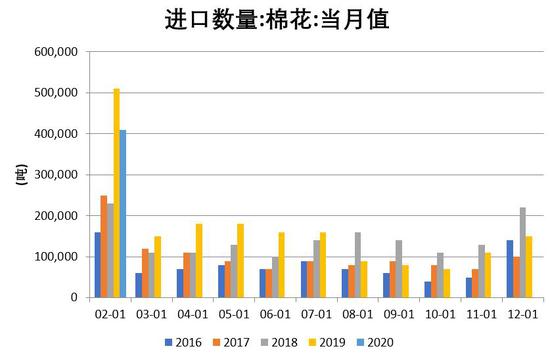

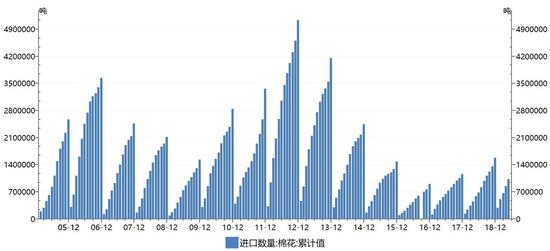

数据来源:WIND,格林大华期货 国内棉花进口量同比下降,但为近5年来的次高点。 据海关统计数据,2020年1-2月我国棉花进口量41万吨,较去年同期减少19.6%。2019/20年度以来(2019.9-2020.2)累计进口棉花82万吨,同比减少26.1%。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 4、棉花市场下游消费预期下降。 国家统计局数据显示截止2020年02月,国内服装零售额当月同比为-33.2%,累计同比为-33.2%。

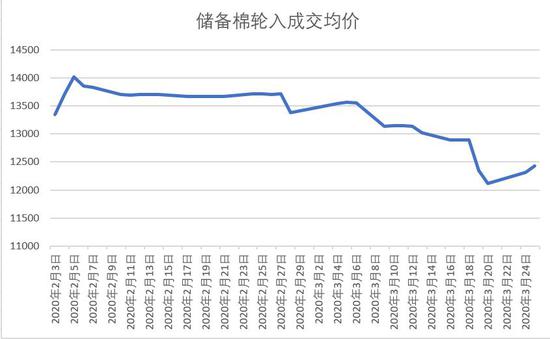

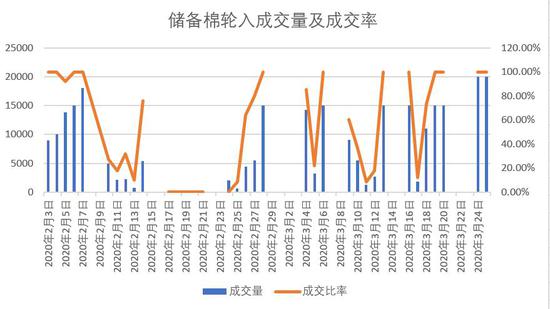

数据来源:WIND,格林大华期货 5、储备棉轮入政策到期。截止3月25日轮入共计成交331000吨。 为稳定国内棉花市场价格,防范国内棉花价格下跌风险,2019年12月国内启动了储备棉轮入政策,轮入时间为2019年12月2日至2020年3月31日。应该说此政策具有较高的前瞻性,且轮入启动初期,对棉花市场价格的支撑作用也十分明显。后期为应对价格下跌,国储还多次提高了每日轮入量,由初期的7千吨提高至1.5万、1.8万甚至2万吨,但仍然无法阻止棉价持续下行的步伐,目前轮入已经临近尾声,其支撑作用在有所弱化。

数据来源:WIND,格林大华期货

数据来源:WIND,格林大华期货 Part3 风险提示 全球疫情控制情况及欧美市场波动趋势。目前来看,海外疫情依然严重,二季度外需下滑难以避免,而国内处于复苏时期,出口压力转到内销市场的话,后期需求增长压力将更加明显。 国际原油市场变化。石油价格战走向,美国对沙特施压效果,美国石油库存,其他地缘政治因素,原油走势会对PTA乃至棉花价格构成较大影响。 贸易协议进展。美国贸易代表办公室3月25日公布“针对中国第二批340亿美元征税排除清单内商品加征有效期延长”的公告,部分商品将被重新加征25%的征税。尽管该批商品没有纺织类商品,但该公告所透露出的信息比较负面,后期有关贸易协议的进展仍需关注。 国内内需启动的幅度和力度。国内复工复产形势良好,但需求的整体恢复将有一定的过程,纺织品消费形势仍不乐观。 国内宏观经济政策。后续政策面大概率会继续出台一系列刺激政策来托底经济。 国内储备棉政策。目前储备棉轮入已经临近尾声,储备棉政策是国内棉花主流政策之一,其对国内棉花市场价格影响十分重要,后期有关储备棉政策的动向仍需特别关注。 格林大华期货 崔家悦 |

|

|  |

|

微信:

微信: