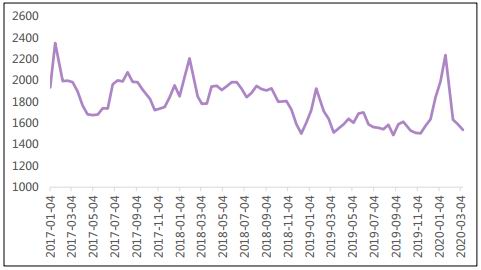

多空逻辑: 利多因素:港口铁矿(609, -11.00, -1.78%)石低于1.2亿吨暂时利好矿价,下游钢铁行业高开工率不断回升增加铁矿石需求。密切关注疫情可能造成矿山供应的不确定性带来的阶段性利好矿价。 利空因素:矿山发货量将回归正常,矿山供应增加也将使得港口库存增加,如果不发生疫情对矿山造成影响,矿石供应大概率增加,如果海外钢厂因疫情关闭,销往海外的矿石可能转向国内,压制矿价。 操作建议:目前矿石供应低需求旺利好矿石价格,中期矿石供需格局可能转变为供大于求,预计矿石先扬后抑。如疫情造成矿山生产和发运出现紧张,将刺激矿石价格出现上涨。 风险提示:全球流动性宽松 疫情蔓延影响矿山生产和发运 Part1 上期复盘 1.1 观点回顾 3月份仍有可能出现天气影响矿山发货的情况,矿山正常发货和钢厂补库可能会出现时间差, 发货正常先于钢厂补库,供大于求,利空铁矿石,钢厂补库先于发货正常,供不应求,利多铁矿石。 新冠肺炎在全球多个国家蔓延,如果疫情不能得到迅速且有效控制,市场恐慌心理可能会造成大宗商品价格下跌。 1.2 盘面回顾 矿山发货量受到天气因素的影响,港口成交总体保持在100万吨/日之上,港口库存持续下降,基本面总体利好铁矿石价格。 由于疫情在国际多个国家迅速蔓延,市场恐慌情绪加剧,多个国家为了应对疫情对经济的冲击,采取降息、释放流动性措施,导致外围市场价格出现较大幅度的波动。 铁矿石价格虽然也受到外围股市和大宗商品价格的影响,但是在自身基本面良好及资金的推动下,价格总体表现良好,在黑色板块中表现抢眼。 铁矿石05合约日K线

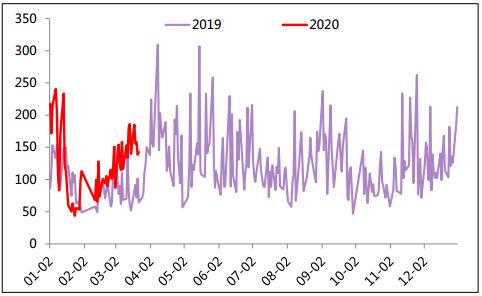

数据来源:Pobo,格林大华期货 1.3 复盘对比 节后港口库存增量低于我们预期,且港口库存在增加一周后,连续下降。 尽管风险提示中提到了澳大利亚天气因素可能影响铁矿石发运,但是2月份澳大利亚和巴西均因为天气因素造成港口发运下降。 钢厂限产和减产范围是在不断扩大,高炉开工率不断下降。 从供需格局来看,矿石供应端短时的减少对于矿石价格的影响程度大于需求减少对于铁矿石价格的利空,所以铁矿石价格连续反弹。 随着矿山发货量正常,矿石价格出现回调。 Part2 本期分析 2.1 行情预判 目前由于前期矿山发货量下降,下游钢厂采购积极,导致港口铁矿石库存降至1.2亿吨之下,库存低位对铁矿石价格有明显支撑。 中期来看,就铁矿石自身基本面来看,由于一季度矿山发货量同比下降,为了完成年内发货目标,矿山将提高发货节奏,矿山供应量将会出现明显增加,需求方面,二季度钢铁行业产量将比一季度增加,但是需求增量大概率小于矿山增量。矿石供应端过剩,对矿石价格产生压制作用。 不确定性因素,由于疫情蔓延扩散,如果造成矿山生产和发货出现异常,则可能出现阶段性利多铁矿石价格的可能。此外全球再次出现流动性宽松,也可能影响大宗商品价格。 二季度,随着矿山发货回归正常,港口库存也将出现增加,矿石价格可能会因此出现回落,预计矿石价格先扬后抑。防范全球疫情蔓延造成的市场恐慌及全球流动性宽松对价格的干扰。 风险点:疫情造成矿山供应紧张 全球流动性宽松 2.2 多空逻辑 利多因素——疫情可能造成矿山供应存在不确定性 淡水河谷: 淡水河谷官方发文,自3月21日起至3月31日,暂停马来西亚物流中心作业,按照2019年全年2370万吨发货量计算,预计影响产量80万吨。 3月20日,淡水河谷确认首例感染病例,暂时未对公司生产运营产生影响。 澳大利亚: 力拓和必和必拓暂无人员确诊 FMG有1人确诊 澳洲矿山自动化程度比较高,暂时未对矿山生产运营产生影响 进出船舶需要隔离14天,对发运节奏产生影响 南非: 3月15日,南非关闭35个进出港及两个海岸港口,包括南非最大的铁矿石发运港。 3月23日,南非将进行为期21天的全国封锁,时间从3月26日至4月16日。预计影响矿山生产和运输。 南非港口码头宣布运输港口即将关闭,包括南非最大的铁矿石发运港Saldanha港。 2019年南非铁矿石出口量6653万吨,出口至中国铁矿石4288万吨,占南非总出口量的64.45%。 印度: 印度宣布从24日午夜起,实施为期21天的“封城”措施,据市场消息,铁矿石港口方面,多个港口发布不可抗力声明。 发布声明港口铁矿石年发运量占印度港口发运量的27.1%。 截止3月27日19时(数据来源:丁香园) 巴西累计确诊2915例,现存确诊2838例 澳大利亚累计确诊2985例,现存确诊2854例 南非累计确诊927例,现存确诊925例 马来西亚累计确诊2161例,现存确诊1876例 印度累计确诊724例,现存确诊641例 后期疫情扩散给矿山供应带来的不确定性可能是影响铁矿石价格的重要因素 利多因素——港口成交和疏港量都高位 1、从市场成交来看,节后全国主港铁矿石日成交量多数情况下高于去年同期,截止3月24日累计成交3730万吨,比去年同期增加1240万吨。 2、港口疏港量稳步回升,连续数周疏港量超过去年同期。 3、显示下游钢铁行业对铁矿石需求较为旺盛。 全国主港铁矿石成交量 单位:万吨

数据来源:Mysteel,格林大华期货 全国45港口疏港量 单位:万吨

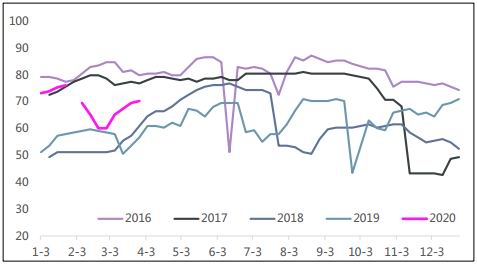

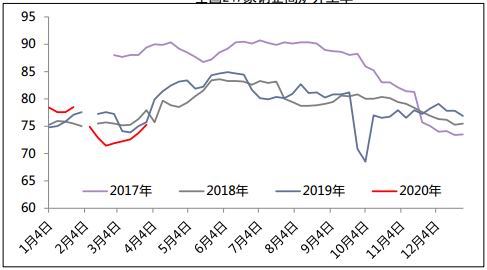

数据来源:Mysteel,格林大华期货 利多因素——高炉开工率回升 1、节后因为钢厂库存积压严重,厂库容量有限,部分企业采取限产、检修措施。 2、3月初唐山高炉开工率率先回升,连续4周增加,开工率超过70%,和历史同期相比,仍有继续增长空间。 3、全国247家钢企高炉开工率回升至历史同期水平,产能利用率也开始回升。 4、企业复产大势所趋,高炉开工率将继续回升,对于铁矿石的需求利好。 唐山164座高炉开工率

数据来源:Wind,格林大华期货 全国247家钢企高炉开工率

数据来源:Wind,格林大华期货 利多因素——港口铁矿石库存降至1.2亿吨之下支撑矿价 1.节后澳洲和巴西矿山发货量下降港口成交放大疏港量增加港口库存降至1.2亿吨之下支撑矿价 2.截止27日,全国45个港口铁矿石库存下降至11694.9万吨,库存持续降低对矿价支撑增强。 3.钢厂原料库存来看,进口烧结矿粉矿库存处于历史低点,随着企业复产,可能有补库需要。 全国45个港口铁矿石库存 单位:万吨

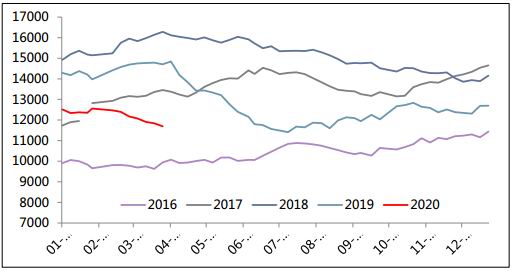

数据来源:Wind,格林大华期货 国内钢厂进口矿烧结粉矿库存 单位:万吨

数据来源:Wind,格林大华期货 利空因素——矿山发货将回归正常(如果疫情对于矿山的生产和发运没有造成影响) 1.一季度澳大利亚受热带气旋影响,巴西受暴雨影响,导致澳巴发货量出现同比减少3400万吨,对一季度铁矿石价格起到有力支撑。 2.淡水河谷方面表示,暴雨天气影响的发运将会在3月份和二季度通过提高发运节奏而弥补,不会影响全年供应量。 3.根据四大矿山公告,2020年四大矿山铁矿石产量同比增加,增量约在5000万吨。从中长期来看,2020年矿山供应同比增加趋势。如果二季度以后不发生黑天鹅事件,四大矿山如果要完成全年产量目标,大概率将加快铁矿石发运。 4.淡水河谷产量同比增加,但是实际产量将取决于停产矿区的复产进度。 澳大利亚和巴西一季度发货量同比对照

数据来源:Wind,格林大华期货 四大矿山2020年产量目标

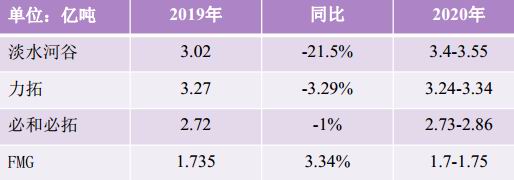

数据来源:Wind,格林大华期货 利空因素——疫情影响,海外钢厂停产将减少对矿石的需求 疫情对于海外其他钢厂的影响属于不确定性,特别要关注欧洲和日韩钢厂对于矿石的需求。 如果海外钢厂出现大面积停产,对于铁矿石的需求减少, 情况1:矿山未受到疫情影响,海外矿石需求减少将使得投放到国内矿石增加 情况2:矿山发货收到疫情影响,矿价将取决于供应减量和需求减量的博弈 Part3 风险提示 国际范围疫情发展控制情况 全球流动性宽松 矿山发货 格林大华期货 韩静 |

|

|  |

|