3月纯碱小幅下跌,行业开工率较高,下游库存压力也较大。 国内纯碱整体开工率81.91%,上周80.83%,环比上调1.08%,其中氨碱的开工率85.08%,上周83.69%,环比上调1.39%,联产开工率80.02%,上周81.42%,环比下调1.4%。12家百万吨企业整体开工率88.49%,上周85.67%,环比上调2.82%。周内纯碱产量56.61万吨,上周56.61万吨,环比增加0.76万吨。轻质碱产量28.73万吨,上周轻质产量28.48万吨,增加0.25万吨,上调0.88%。重质碱产量28.64万吨,上周重质碱28.13万吨,增加0.51万吨,上调1.81%。本周国内纯碱厂家总库存125.65万吨,上周116.42万吨,环比增加9.23万吨,涨幅7.93%。其中,轻质纯碱61.97万吨,环比增加6.86万吨,涨幅12.45%,重质纯碱63.68万吨,环比增加2.37万吨,增幅3.87%。去年同期库存量为34.37万吨,同比增加91.28万吨,增幅265.58%。当前,国内停车企业4家,涉及产能190万吨,开工降负荷生产影响128万吨。 3月纯碱行业产能利用率环比2月回升明显,氨碱、联碱开工率均维持较高位置。厂库库存量也持续增加,已经突破120万吨,企业目前主要以出库为主。下游平板玻璃(1271, 39.00, 3.17%)企业产能利用率回升缓慢,目前并无新增产能检修计划,且玻璃企业纯碱常备库存较为充足,直销采购订单不多。需求端平板玻璃产能利用率偏低,原本不在冷修计划内产线也有提前冷修的计划,同时点火复产及新增产能延后投入使用,平板玻璃实际产量不升反降,尽管产业链中间环节贸易商陆续复工,投机需求有一定增加,但重碱实际消费量仍然较低。从生产工艺来看,氨碱法目前仍有部分生产利润,因此企业复产意愿相对较强,而由于氯化铵价格持续走高也使联产法企业开工意愿强于氨碱法。轻碱与重碱下游构成完全不同,重碱下游绝大部分对应浮法玻璃,而轻碱下游较为分散,无机盐、印染行业等均占一定比例,疫情期间轻碱下游大部分处于停工状态而重碱下游维持正常生产,随着疫情逐步消退后疫情期间轻碱下游将有较大的恢复空间,而浮法玻璃产量则有缩减预期,在需求一增一减的预期下纯碱企业难有主动停产减产意愿。本周轻质纯碱库存有一定减少,而重质纯碱库存及产量均有明显增长,纯碱厂库去库压力依然较大。 由于前期原油暴跌使纯碱“一步到位”修复基差,目前升水处于合理范围,单边空纯碱策略安全边际逐步下降,建议空单止盈观望。 1.现货价格 重质纯碱价格

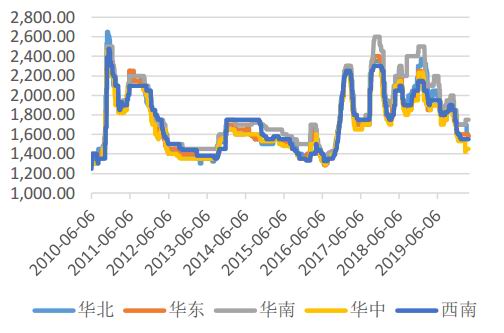

资料来源:wind,广州期货研究所 轻质纯碱价格

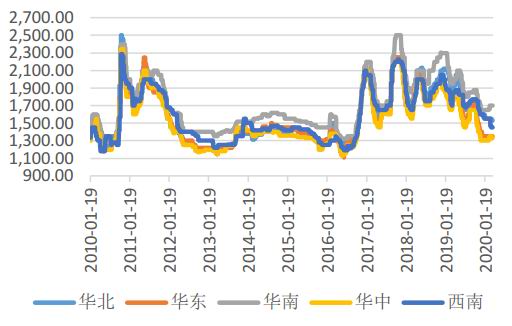

资料来源:wind,广州期货研究所 重质纯碱方面,4月2日,4月3日,东北地区重质纯碱送到价1600,周环比持平,华北地区重质纯碱送到价1550,周环比持平,华东地区重质纯碱送到价1550,周环比持平,华中地区送到价1420,周环比下跌30,华南地区重质纯碱送到价1700,周环比持平,西南地区送到价1430,周环比新低70,西北地区出厂价1200,周环比持平。 轻质纯碱方面,4月2日,东北地区送到价1480,周环比下跌70,华北地区送到价1500,周环比持平,华东地区送到价1350,周环比持平,华中地区送到价1280,周环比下跌20,华南地区送到价1700,周环比持平,西南地区送到价1400,周环比下跌50,西北地区出厂价1180,周环比持平。 3.纯碱库存 纯碱厂家库存

资料来源:wind,隆众资讯,广州期货研究所 纯碱周产量

资料来源:wind,隆众资讯,广州期货研究所 3月末纯碱厂家库存125.65万吨,环比增加9.23万吨,产量57.37万吨,环比增加0.76万吨。 4.纯碱产量 纯碱产量季节性

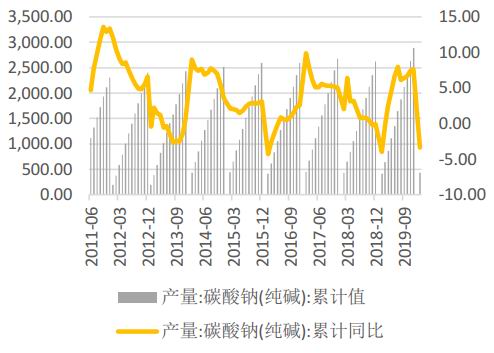

资料来源:wind,广州期货研究所 纯碱累计产量

资料来源:wind,广州期货研究所 12月纯碱产量254.1万吨,环比下降6.8万吨,1-12月纯碱累计产量2887.7万吨,累计同比7.6%,增速增加0.2%。12月受生产利润较低限制,部分纯碱企业进行减产操作,供应量有一定下降,但全年纯碱产量接近2900万吨,同比增长依然较多,行业仍处于供应过剩状态。 5.表观消费量 纯碱表观消费量当月值

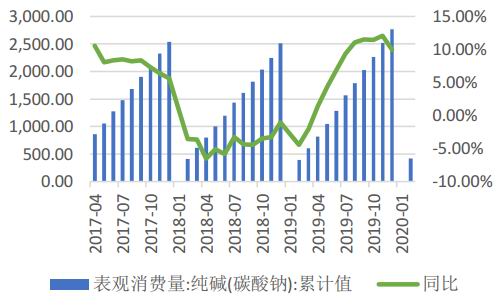

资料来源:wind,广州期货研究所 纯碱表观消费量累计值

资料来源:wind,广州期货研究所 今年以来纯碱表观消费量持续增加,但平板玻璃产量增速逐步放缓,环保检查力度严格,后续或将有多条生产线停产,预计纯碱表观消费量增长速度将大概率下降。 5.平板玻璃产量 平板玻璃产量当月值

资料来源:wind,广州期货研究所 平板玻璃产量累计值

资料来源:wind,广州期货研究所 1-2月我国平板玻璃产量为1.49亿重量箱,同比增加2.3%。1-2月我国处于疫情爆发高峰阶段,但由于平板玻璃行业生产较为刚性,强行减少投料将影响生产线是用寿命,因此生产较难调节,即使疫情高峰并未对产能利用率有明显下降。但疫情爆发使物流运输瘫痪,玻璃企业除了无法外运产成品外也面临原材料短缺的情况,因此部分厂家联合采取强制限产,极端情况下少数生产线采取焖炉操作以减少损失,疫情后期产能利用率才出现明显下降,同时数条计划外的生产线进行放水冷修,平板玻璃供应量仍保持2.3%的正增长速度。 6.印染行业与氧化铝 布匹产量累计值

资料来源:wind,广州期货研究所 氧化铝产量累计值

资料来源:wind,广州期货研究所 受疫情影响印染行业及氧化铝行业开工率大幅下降,因此1-2月产量也出现大幅下滑。 7.纯碱出口 纯碱出口量

资料来源:wind,广州期货研究所 纯碱出口利润

资料来源:wind,广州期货研究所 今年以来纯碱出口量持续处于低位,国际宏观形势严峻,叠加贸易摩擦等宏观因素扰动,2019纯碱出口利润长期处于负值,因此出口量也不及往年。1月受疫情影响,预计纯碱出口量出现明显下滑。 广州期货 王喆 |

|

|  |

|