行情回顾: 一季度,郑棉(11310, -115.00, -1.01%)直线下跌,几乎没有一次像样的反弹。年初虽然双方贸易关系改善,但对实体企业带来的实质性利好有限,郑棉寻求突破未果,不料却在新冠肺炎的爆发下需求再受重创,价格一泻千里。截至4月3日,郑棉09合约报收于10875元/吨,一季度累计下跌3505元/吨,跌幅24.37%。在疫情初期美棉相对抗跌,但二月中下旬随着疫情在欧美蔓延,悲观情绪蔓延至美国股市,美棉开始大幅下行。美国经济活动也受到限制,美国多个州发布“居家令”,消费下滑的同时,美棉出口数据下滑。截至4月3日,美棉报收于50.54美分/磅,一季度累计下跌18.41美分/磅,跌幅26.70%。4月份USDA供需报告下调全球棉花

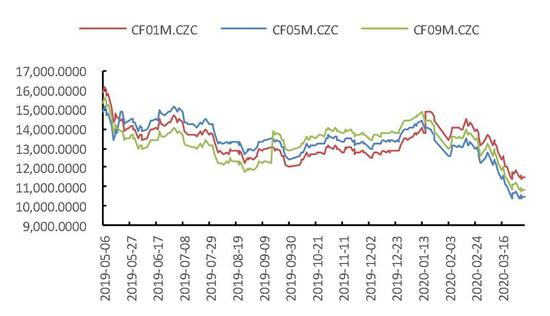

消费,上调全球棉花产量,全球棉花市场供给过剩加剧。棉花主要消费市场美国、欧洲疫情发展迅速,我国及东南亚主要棉纺织加工市场,一季度出口订单损失惨重,棉花库存压力增加,3月中旬下游市场开始降价、降负荷。截至4月3日,中国棉花价格指数328价格为11093元/吨,一季度累计下跌2508元/吨,跌幅18.44%。中国棉纱价格指数19600元/吨,一季度累计下跌1100元/吨,跌幅5.31%。 基本面分析: 因新冠肺炎在一季度的爆发,棉花供需更加宽松,棉纺产业链受到疫情冲击,整体消费下滑,夏季订单延后,春季订单面临不可逆的损失,同时全球经济下行威胁未来消费。 1.主要出口市场消费下滑,全球供需过剩加剧。3月份,疫情在美国和欧洲爆发式增长,引发全球棉纺织产业链断裂,目前来看,美国疫情发展仍在上升期,欧洲国家开始出现减缓迹象,东南亚有爆发趋势。东南亚国家订单有可能向国内转移。 2.国内市场库存充足,下游降价成品累库。 3.二季度棉花进入种植季,关注天气和蝗虫等题材炒作。 后市预测: 一季度受新冠肺炎疫情影响,终端消费疲软,棉花消费下降,棉花价格跌至历史低位。尽管国内疫情已基本结束,但全球范围内疫情仍在高速发展,美国疫情严峻,东南亚有爆发趋势,棉花消费仍会继续受到冲击。国内纱厂和布企库存增加,降价、降负荷将会发生,将拖累棉价继续弱势运行。但4月中下旬,棉花种植将大范围展开,虽然3月份预估的美棉种植面积变化不大,但若价格持续低迷,美棉种植情况或将有变,需关注全球春耕实际情况和USDA供需报告后续的调整。5月份棉花生长将进入关键期,关注天气情况。二季度可能的影响因素还包括国储政策、草地贪夜蛾及蝗虫题材。 一、行情回顾 一季度,郑棉直线下跌,几乎没有一次像样的反弹。年初虽然双方贸易关系改善,但对实体企业带来的实质性利好有限,郑棉寻求突破未果,不料却在新冠肺炎的爆发下需求再受重创,价格一泻千里。截至4月3日,郑棉09合约报收于10875元/吨,一季度累计下跌3505元/吨,跌幅24.37%。在疫情初期美棉相对抗跌,但二月中下旬随着疫情在欧美蔓延,悲观情绪蔓延至美国股市,美棉开始大幅下行。美国经济活动也受到限制,美国多个州发布“居家令”,消费下滑的同时,美棉出口数据下滑。截至4月3日,美棉报收于50.54美分/磅,一季度累计下跌18.41美分/磅,跌幅26.70%。 4月份USDA供需报告下调全球棉花消费,上调全球棉花产量,全球棉花市场供给过剩加剧。棉花主要消费市场美国、欧洲疫情发展迅速,我国及东南亚主要棉纺织加工市场,一季度出口订单损失惨重,棉花库存压力增加,3月中旬下游市场开始降价、降负荷。截至4月3日,中国棉花价格指数328价格为11093元/吨,一季度累计下跌2508元/吨,跌幅18.44%。中国棉纱价格指数19600元/吨,一季度累计下跌1100元/吨,跌幅5.31%。 图1 郑棉走势

数据来源:Wind、国都期货研究所 图2 美棉走势

数据来源:Wind、国都期货研究所 图3 郑棉纱走势

数据来源:Wind、国都期货研究所 图4 中国棉花价格指数

数据来源:Wind、国都期货研究所 图5 中国棉纱价格指数

数据来源:Wind、国都期货研究所 图6 美棉非商业持仓

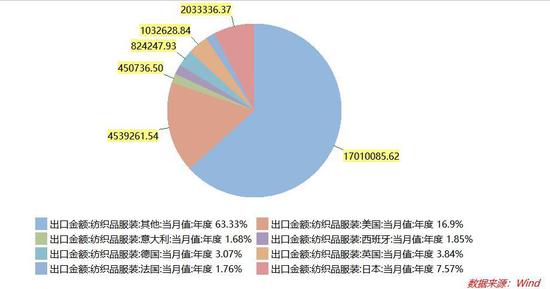

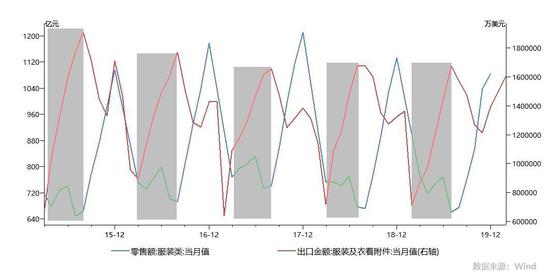

数据来源:Wind、国都期货研究所 二、棉花基本面分析 (一)主要出口市场消费下滑,全球供需过剩加剧 3月份,疫情在美国和欧洲爆发式增长,引发全球棉纺织产业链断裂,我国春季订单面临不可逆的损失,夏季订单推迟。 据统计,我国纺织品服装最大的出口目的国为美国,出口份额占出口总额的16.9%,包括意大利、西班牙、德国、英国、法国在内的欧洲国家占出口总额的21%,欧美疫情的快速发展导致一季度我国及东南亚棉纺织服装订单损失惨重。目前来看,美国疫情发展仍在上升期,欧洲国家开始出现减缓迹象,东南亚有爆发趋势。如果欧美国家疫情在4月底出现拐点,东南亚疫情在二季度开始恶化,中国纺织品服装的出口可能会有部分订单来自于对东南亚国家的替代,小幅利多国内下游产业去库。但拐点不代表消费的完全恢复,受疫情影响的欧美经济下滑将导致后期消费水平下降。 3月份USDA供需报告下调全球棉花消费,上调全球棉花产量,全球供需过剩格局加剧。报告显示,2019/20年度全球棉花产量预估为2647.4万吨,较上月增加5.7万吨;消费预估为2572.7万吨,较上月减少18.5万吨;期末库存预估为1815.8万吨,较上月增加27.8万吨;库消比预估为70.6%,较上月增加1.6%。 图7 中国纺织品服装出口按国家统计

数据来源:Wind、国都期货研究所 图8 服装消费的季节性

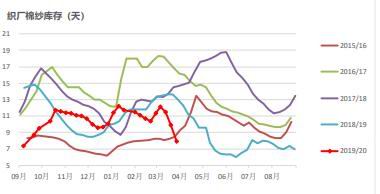

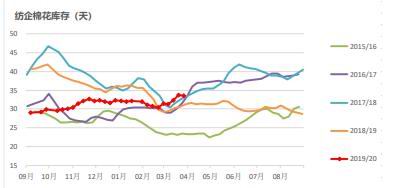

数据来源:Wind、国都期货研究所 (二)国内市场库存充足,下游降价成品累库 3月31日,储备棉轮入结束,从2019年12月2日至2020年3月31日,累计成交371560吨,截至目前,国家储备棉剩余库存215.45万吨。2月份,我国工商业库存合计566.06万吨,其中商业库存497.26万吨,处于历史最高水平;工业库存68.80万吨,持续处于下降趋势,为2017年以来最低水平。棉花市场整体库存充裕,企业购买意愿不强。 棉花价格持续下滑,企业原料采购需求下降。纱厂原料库存仍处高位,还存在一定的去化空间,坯布厂棉纱库存降至5年低位,继续下降的空间有限,短期内将以刚需补库为主,对棉纱库存稍有支撑。3月中旬以来,棉纱价格跌幅扩大,纱花价差降至历史低位,在棉花价格还没有出现明显反弹之前,可择机做多纱花价差。 图9 织厂棉纱库存

数据来源:Wind、国都期货研究所 图10 纺企棉花库存

数据来源:Wind、国都期货研究所 图11 纯棉坯布库存

数据来源:Wind、国都期货研究所 图12 纺企棉纱库存

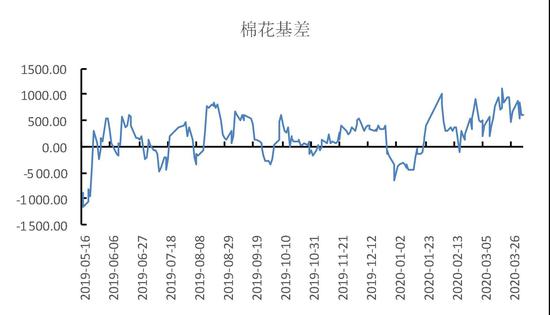

数据来源:Wind、国都期货研究所 (三)二季度棉花进入种植季,关注天气和蝗虫等题材炒作 国家棉花市场监测系统于3月中旬展开全国范围棉花种植意向调查,结果显示,2020年中国棉花意向种植面积4550.1万亩,同比减少244.2万亩,减幅5.1%,较2019年11月份意向调查结果减少0.8个百分点。黄河流域棉区意向植棉面积616.3万亩,同比减少10.9%,较2019年11月份意向调查结果下降2.9个百分点。长江中下游棉区意向植棉面积386万亩,同比减少21.3%,较2019年11月份意向调查结果下降2.2个百分点。西北内陆棉区意向植棉面积3510.7万亩,同比减少1.6%,较2019年11月份意向调查结果下降0.3个百分点。其中新疆意向植棉面积为3475.9万亩,同比减少1.6%。 美国农业部(USDA)2020/21年度作物种植意向报告显示,美棉种植面积预计1370.3万英亩,同比基本持平,高于市场预期。值得注意的是调查数据并未反映出疫情的影响,USDA种植意向的数据收集时间为3月的前两周,当时美国国内疫情尚未大面积爆发,期价运行区间尚维持在60-65美分区间运行,市场以及棉农对于后期预期相对乐观。因此,新年度美棉产量情况究竟如何,还需持续关注疫情发展情况。 南疆开始新棉春播,4月中下旬,北半球将大范围开播,关注可能的天气炒作和蝗虫等题材。 三、套利分析 (一)期现套利 09棉花基差618元/吨,处于区间中线偏高水平,现货企业可以根据实际需求接仓单,降低用棉成本,投机者可适当做空基差套利。 图13 棉花基差

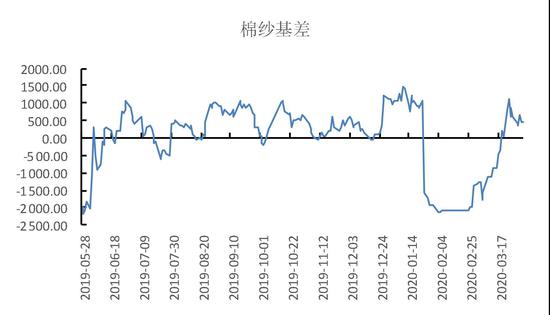

数据来源:Wind、国都期货研究所 图14 棉纱基差

数据来源:Wind、国都期货研究所 (二)跨期套利 棉花远月升水,近月合约大幅贴水。01-09价差处于历史高位,可选择买近卖远正向套利。 图15 棉花9-5价差

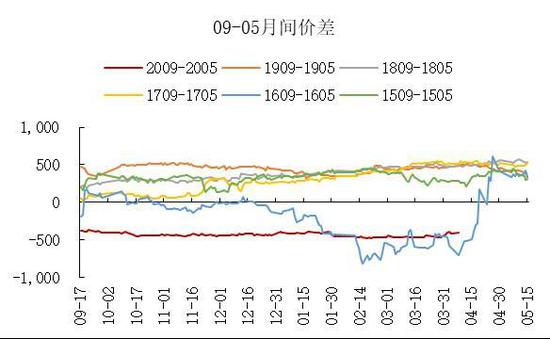

数据来源:Wind、国都期货研究所 图16 棉花1-9价差

数据来源:Wind、国都期货研究所 四、后市展望 一季度受新冠肺炎疫情影响,终端消费疲软,棉花消费下降,棉花价格跌至历史低位。尽管国内疫情已基本结束,但全球范围内疫情仍在高速发展,美国疫情严峻,东南亚有爆发趋势,棉花消费仍会继续受到冲击。国内纱厂和布企库存增加,降价、降负荷将会发生,将拖累棉价继续弱势运行。但4月中下旬,棉花种植将大范围展开,虽然3月份预估的美棉种植面积变化不大,但若价格持续低迷,美棉种植情况或将有变,需关注全球春耕实际情况和USDA供需报告后续的调整。5月份棉花生长将进入关键期,关注天气情况。二季度可能的影响因素还包括国储政策、草地贪夜蛾及蝗虫题材。 国都期货 赵睿 |

|

|  |

|