观点: 二季度需求先弱后强,玉米(2044, 4.00, 0.20%)和水稻追肥旺季6月启动,5月中下游或开始备货,且6-7月需求占全年60%,考虑到供应相对稳定,二季度库存或大概率先累后去,因此价格驱动上或先弱后强,鉴于目前价格临近成本附近,操作上建议逢低偏多为主,预计09合约价格区间为1500-1900元/吨。 核心逻辑: 二季度需求或呈现U型走势,等待追肥旺季推动反弹 农业需求方面,3-4月返青肥过去后,或进入阶段性淡季周期,且印标需求也逐步进入淡季,4月份或有一定需求压力,而5月或逐步出现需求拐点,且持续低价情况下,拐点或提前出现,中下游逐步启动补库,到6月开始正式追肥旺季,支撑也将延续。 二季度工业需求无淡季压力,反而存在间接支撑 受疫情影响,一季度板材开机率处于低位,且3月恢复较慢,所以二季度或有回补空间。虽然历史上二季度对于工业需求处于季节性淡季,但今年情况特殊,叠加基建和房地产政策刺激,可能会出现淡季不淡的情况,至少环比没有需求减量压力。 新增产能推迟到下半年,存量供应或缺乏增长弹性 一季度由于疫情影响,工厂开机率和日产量都要高于往年同期,这也是3月价格大幅回落的重要原因。不过进入二季度后,考虑开机率已高位,且生产利润大幅缩水,虽然不会大幅调低开机率,但也没有进一步提升开机率的空间,前期利空或陆续出尽。另外就是国内投产概率比较大的四套新产能预计都推迟到了下半年,因此二季度供应压力或不大。 操作策略:单边先弱后强,09合约在1500附近逢低布局多头。9-1小幅反套后正套,也可以逢低布局正套。 风险要素:无烟煤价格大跌,经济衰退导致需求较大幅度下降 一、一季度供需错配,尿素价格走了一波过山车行情,且期货明显引领现货 春节期间,国内疫情爆发,为了防控疫情,物流中断,进而倒逼工厂减产,叠加农业需求迅速释放,2月份尿素价格出现了大幅反弹,从1600直接涨到1840以上,不过随着需求逐步释放,且工厂供应加速回升,多空逐步发生转换,尽管工厂仍去库,但去库速度有所放缓,而且因提前反映预期,价格就领先现货一路下跌,随后现货开始补跌期货。整体一季度行情的逻辑就是这么个过程。 而疫情对尿素供应端的影响要大于需求端,所以整体价格走势要明显强于其他化工品。如下图所示: 图1、尿素期货与现货走势对比 单位:元/吨

数据来源:wind 中信期货研究咨询部 图2、尿素基差走势与单边价格对比 单位:元/吨

数据来源:wind 中信期货研究咨询部 二、二季度需求或呈U型走势,等待追肥需求支撑反弹 我们认为二季度尿素行情的核心驱动或在需求端,尿素的需求主要是农业需求和工业需求,如果把复合肥也算到农业需求的话,整体农业需求占比到70%左右,剩下都是工业需求了,其中最主要的是板材需求。另外就是出口需求,不过二季度印度需求进入尾声,新一轮的需求要到7月份之后了,所以二季度需求主要看国内。 首先看一下直接施肥的需求,3、4月份返青肥过后,二季度主要是6、7月份的玉米和水稻追肥,因此4-5月有个需求下降的过程,届时或给盘面带来阶段性压力,不过5月份中下游可能会有备货行为,需求或提前释放,因此整体而言,需求大概率在5月出现拐点,6月进入高峰,进而持续给价格带来支撑。如下图所示: 具体情况如下表所示:

其次是复合肥的情况,复合肥属于直接施肥的上游,因此他的周期稍微要提前一些,基本上在4月份达到一个高峰后有所回落,但整体仍会维持偏高水平,需求或相对稳定,且今年复合肥库存处于正常水平,需求或能得到一定保障,如下图所示: 图3、国内复合肥开机率季节性 单位:%

数据来源:wind 中信期货研究咨询部 图4、复合肥库存季节性 单位:万吨

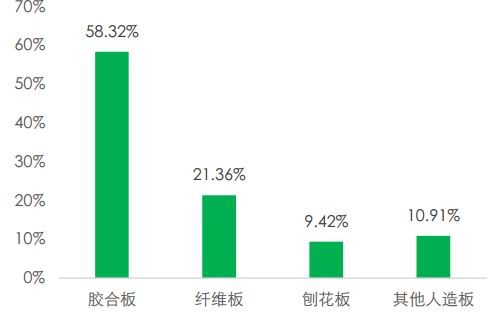

数据来源:wind 中信期货研究咨询部 最后是工业需求,尿素工业需求主要是脲醛树脂,三聚氰胺,氰尿酸,车用尿素和火电脱销等,其中最主要是的脲醛树脂和三聚氰胺,但三聚氰胺多一体化生产,二季度或相对稳定,因此最需要关注的脲醛树脂对尿素的需求,也就是胶合板行业。近几年,胶合板市场进入低速增长期,且房地产进入下行通道的情况下,更是缺少增长动力,再加上环保的压制;另外从胶合板的季节性去看,二季度算是淡季,不过由于疫情的影响或打乱的节奏,预计二季度胶合板对尿素的需求大概率能维持稳定,我们可以从侧面甲醛的供应来寻求印证,毕竟甲醛60%左右都是用到了脲醛树脂上,如下图所示: 图5、人造板产量增速 单位:%

数据来源:wind 中信期货研究咨询部 图6、胶合板PMI季节性 单位:万吨

数据来源:wind 中信期货研究咨询部 图7、甲醛开机率 单位:%

数据来源:wind 中信期货研究咨询部 图8、人造板种类结构 单位:%

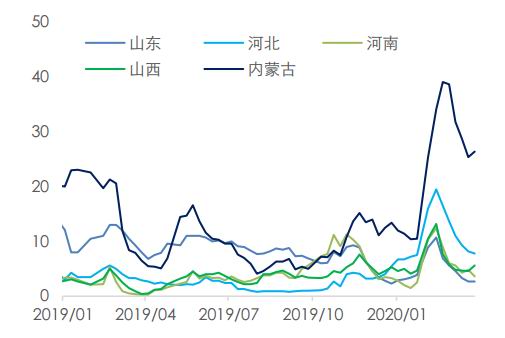

数据来源:wind 中信期货研究咨询部 从尿素主体的需求去看,农业直接施肥需求或在5月会有个拐点,这个也是最终端的需求节奏,而复合肥节奏提前一些,他是终端前一个环节,有个提前备货周期,基本上在5月到达生产高峰,6月份有个小淡季,但整体开机率维持相对高位,因此整体来看,4-5月需求靠复合肥备货,但复合肥占比仅17%,相比直接施肥占比偏小,另外5月贸易商或也进入备货周期,6月正式进入旺季,因此农业需求的旺季或在5月开始陆续开展。 而对于工业需求而言,二季度本来是个淡季,但今年疫情影响下,节奏或有一些变化,3月旺季周期下开工处于低位,因此二季度可能淡季不淡,会有一些回补需求,至少相对3月可能维持相对稳定。 综合去看,需求支撑或在5月开始启动。 另外就是海外疫情是否会对国内尿素的供需产生影响,我们认为影响有限,海外尿素需求主要看四个区域,印度、巴西、美国和欧盟,从2019年的数据去看,年度进口量分别为972、560、490和670万吨,美国和印度是能自给自足大部分的,进口主要是弥补国内的需求缺口,且美国和欧盟之间会有贸易流。从疫情上去看,这几个国家都较为严重,尤其是美国和欧盟,但由于区域性,影响都比较小,但巴西可能会有一些影响,不过体量相对有限。而印度二季度是需求淡季,影响也会相对比较弱,且4-5月份还有招标计划要兑现。整体来说对国内尿素的影响不大,更多定价还是看国内的供应平衡。 三、库存相对高位,但供应缺乏弹性,存量压力大,但边际压力或不大 由于疫情影响,工业需求恢复缓慢,供应虽然有所减量,但持续时间不长,恢复很快,且3月的开机率明显高于往年,减弱了库存去化速度,目前库存水平仍处于历史同期高位,截至3月底仍有72.6万吨的量,主要集中在内蒙和河北区域,且以当前的供需水平去看,4月份可能进入累库周期,累库速度要看需求减量的速度,因此对于二季度来说,仍有潜在的去库压力,不利于价格反弹。如下图所示: 图9、尿素企业库存 单位:万吨

数据来源:wind 中信期货研究咨询部 图10、库存压力集中在内蒙和河北 单位:万吨

数据来源:wind 中信期货研究咨询部 对于二季度的供应来说,由于疫情影响,新增产能投放都有推迟,整体我们认为延迟要下半年,因此二季度的供应几乎靠存量供应,而由于3月份开机率相比往年已处于高位,日产量都达到16.38万吨/日,因此我们认为大的基调是不会出现太大的供应弹性,但一些边际因素可能还是需要去考虑。 首先是还有哪些装置能带来供应增量,从煤头和气头的装置动态去看,目前检修装置已不多,近期重启的装置如下,合计228万吨的量,全开日均产量也就提升0.63万吨,所以说空间有限: 表1,仍有部分装置能提供增量

数据来源:隆众,中信期货研究部 其次是替代品供应增量,跟尿素相关的化工品主要是甲醇(1837, -8.00, -0.43%)和合成氨,而我们可以看到甲醇价格已低于尿素,甲醇生产亏损明显,更何况是偏高成本的联产甲醇,因此会有部分转产尿素的供应,另外一部分是合成氨,前期合成氨价格持续反弹,外销量逐步增加,而近期价格开始回落,预计未来销量会有减少,这两个或将给尿素带来一些替代供应出来。但是由于尿素和甲醇价差持续维持低位,去年就不少装置生产尿素不做甲醇,所以这个边际供应增量有限,而合成氨与尿素的对应关系是0.6,正常液氨外销量的波动是周度4万吨,折算到全年是210万吨,对应的尿素量也有350万吨的量,不过目前合成氨外销量正在逐步回升到正常水平,也可以说目前比例偏低,尿素的供应已到高位。由于合成氨外销量偏低,这对于尿素来说反而会有一定替代支撑,对冲掉部分甲醇转产尿素的压力。如下图所示: 图11、甲醇-尿素价差 单位:元/吨

数据来源:wind 中信期货研究咨询部 图12、尿素-0.6*液氨 单位:元/吨

数据来源:wind 中信期货研究咨询部 图13、合成氨周度外销量 单位:万吨

数据来源:wind 中信期货研究咨询部 第三是增量供应,国内投产概率比较大的主要是内蒙乌兰120万吨,湖北三宁80万吨,山西晋煤明升达80万吨和江西九江心连心52万吨,但由于疫情的影响,投产进度被迫推迟,市场主流预期是到下半年,这使得二季度的供需平衡得到一定支撑,压力后移。如下表所示: 表2.国内尿素新产能投放计划

数据来源:新闻整理,中信期货研究部 最后要考虑一下利润对供应的影响,目前现货价格来说,厂库和仓库的现货基准价分别为1670和1700元/吨,05和09合约的盘面价格分别为1649和1559元/吨,呈现back结构,如果从现货去看,成本支撑无从谈起,但从期货去看,成本支撑或是存在的,毕竟9月份之前,尿素整体的开机率仍不会低,那无烟中块的需求是存在保障的,而它主要是需求定价,因此价格大概率维持稳定。2019年11月份近月合约打到1582元/吨,现货基准到1600,那个时候确认了一下行业平均成本大概在1600附近,那我们目前仍认为该成本是有效的。 进入4淡季周期后,累库现货价格下跌是大概率事件,不过1670的现货价格继续下行的空间是有限的,如果跌至1600附近,不排除高成本产能被迫降负或者减产甚至淘汰的可能性,毕竟今年还是有些固定床存在淘汰可能的,那如果持续亏损的话,那存在提前退出的可能。因此1600附近的成本支撑位我们仍是比较关注的。 图14、山西成本与价格对比 单位:元/吨

数据来源:wind 中信期货研究咨询部 图15、河南成本与价格对比 单位:元/吨

数据来源:wind 中信期货研究咨询部 图16、四川液化天然气价格稳定 单位:元/吨

数据来源:wind 中信期货研究咨询部 图17、内蒙液化天然气价格也稳定 单位:元/吨

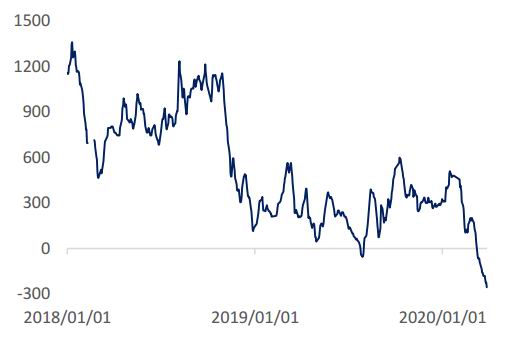

数据来源:wind 中信期货研究咨询部 附带说明一下,由于二季度是出口淡季,我们这里不对内外价差和印标展开论述,影响会相对偏小,更多的是国内供需平衡为主导。 四、尿素工厂二季度或先累库后去库,价格或存在筑底反弹可能性 综上所述。我们从三个方面对二季度尿素行情进行了预判。 首先是供需方面,海外疫情对国内供需影响不大,因此国内的供需节奏或继续主导价格,二季度需求有一个由弱转强的过程,大的节奏是直接施肥需求来决定的,工业需求二季度或稳定为主,也不排除4、5月回补需求带来支撑的可能性,不过也要考虑复合肥和中下游提前备货或者补库是的旺季提前,而真正到旺季了出现旺季不旺的情况,价格节奏上会有一定提前。而供应去看,由于二季度没有增量供应,且合成氨和甲醇的替代供应有所对冲,影响不大,叠加价格低位的情况下,整体供应不会有多大的增长弹性,整体供需方面没有特别大的压力出现,供需驱动去看,4月份尚有一定压力,5月或逐步转强。 其次是成本去看,尿素二季度的边界主要看成本,考虑到无烟中块的定价主要看需求,而二季度尿素供应稳定为主,或对无烟煤价格形成支撑,当然如果尿素减产,自身供需平衡会有改善,因此成本支撑在二季度会限制盘面下行空间,从去年大跌以来,前期试探的1600附近的成本支撑我们认为仍有效。 最后是分合约去看,二季度的主力合约将会是09合约,目前09合约是被低估的,只是缺乏驱动去纠正他,库存去化叠加供需边际利空的情况下,9月需要给出对5月的贴水,但随着4月份开始累库,05合约和现货压力可能再现,当然更多的可能是现货下跌去完成05合约的基差回归,因此5-9可能会存在阶段性反套驱动,这个也是对09合约的一个修正过程,因此我们认为09合约相比05合约或有多配的价值。 图18、尿素5-9价差

数据来源:Wind 隆众 卓创 中信期货研究部 中信期货 胡佳鹏 李青 黄谦 |

|

|  |

|

微信:

微信: