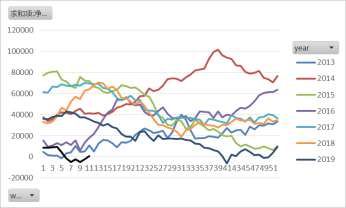

第一部分 摘要 回顾1季度粕类市场,盘面整体走出了一段明显的过山车行情,预期现实背离是盘面明显的特征表现。以豆粕(2816, 5.00, 0.18%)为例,12月末以来,M2005合约在下破2750一线技术支撑后持续探底,并在年后新冠疫情发生的助推下开始触碰2500一线。可以说,年前的大幅下跌既有疫情影响的因素存在也有产业的实际驱动因素。因过年较早,禽畜集中出栏加之12月末大豆(4478, -22.00, -0.49%)集中到港使得饲料供需节奏被大幅扰乱,在此期间,产业对粕类市场观点则呈现出明显的区域分化,其中华南地区对基差普遍较看空,油厂低价抛售远期基差,华南地区现货成交一度维持在-80,贸易商、饲料厂因看空后市需求,也纷纷将粕类库存降至低位,渠道库存下滑明显。而资金则一直坚定的维持左侧交易思路,以生猪产能修复为主要核心逻辑,产业、资金多空博弈明显加剧。期间,美豆似乎将赞成票投给了产业,即使双方签署了第一阶段贸易协议,美豆指数也随即由原先960美分的高点一路下挫。 然而物极必反、否极泰来,在市场一致性看空豆粕,59价差大幅下跌至-100一线时,不少产业席位已经悉数完成了转月。随着新冠肺炎疫情的悄然发生,基本面再度出现各种微妙的变化,因年前跨年补栏严重,年后成鸡数量大增,而运输限制以及饲料短缺导致豆粕基差大幅上涨,然而,变化总是接踵而至,因船期后移,3-4月期间大豆到港供应的下滑再度导致装运出现困难,市场关注重心转向物流,豆粕再度脱离大宗商品整体下挫驱动下走出一波强势的上涨行情,并收复前期高点。 随着二季度来临,市场交易重心可能继续切换,豆粕是否可以势同风起再度引领一轮强势上攻,一切仍然有待观望。 风险提示:汇率 天气 疫情 政策 第二部分 基本面分析 一、南美丰产叠加宏观压力 美豆承压下行 (一)一季度美豆整体呈现下跌态势 一季度以来,美豆整体呈现宽幅下跌态势,期间美豆指数从前期970美分高点一路下跌至830美分一线。本轮美豆下跌因素较为综合,总体可以概括为三方面。其一,双方虽签署第一阶段经贸协议,但对于执行时间和进度周期并未给出明确规划,市场担忧最终执行情况,加之盘面利多集中兑现,市场开始集中交易南美地区的丰产预期。19/20年度,南美作物生长期并没有太多故事,虽然阿根廷地区时而传出天气干燥的信息,但仍然未对产量产生太多实质性威胁,USDA3月的供需报告数据显示,巴西产地因为种植境况良好,产量达到了1.26亿吨的持续创记录水平,阿根廷亦然。市场交易全球丰产是第一轮价格下跌的最主要推手;其二,19/20年度北美产地平衡表4.25亿蒲的结转库存已较18/19年度减幅超50%,供应端的矛盾比较显著,因而如果仅因南美丰产可能尚不足以导致美豆出现如此大规模的下跌,本轮跌幅更大程度上与肺炎疫情的扩散有所关联,根据CFTC公布的持仓数据来看,一季度初以来,机构净多单头寸就在出现明显下滑,并于1月末悉数转为空头配置,如果细分机构持仓结构,不难看出投机资金在此期间减幅较为明显,这与资金借助疫情主题大规模做空标的资产有较大联系。最后,本轮美豆下跌其实还伴随着国际宏观环境的风云变化,月初,沙特与俄罗斯协商减产无果最终导致国际原油集体下挫,大类商品均因此受累下行,美豆亦难以独善其身,虽然从原油价格传导到农产品的逻辑链相对较长,但从原油与美豆长期价格走势来看,二者一直保有较高的相关性,这是与大豆自身兼有商品属性和金融属性有较大关系。因而,在以上三点因素的共同推动下,美豆出现了较大幅度的下跌。 图1:机构净多单(单位:张)

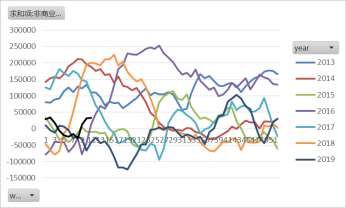

数据来源:银河期货、CFTC 图2:非商业头寸净多(单位:张)

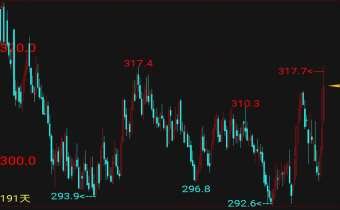

数据来源:银河期货、CFTC 对二季度美豆走势的观点,我们可以总结为以下几点:首先,从当前情况看,美豆和宏观开始有一定的脱钩迹象,具体表现为在本文完成近一周内,美豆与国际工业品以及权益类资产走势出现了比较明显的背离,即使该类资产出现大跌的情况下,美豆仍然表现坚挺,其间也不难看到CFTC多头净持仓出现了明显的增加; 但我们并不认为二者已完成彻底脱钩,因为周内美豆的大幅反弹不仅与交易逻辑变化有关,同时也有一定的基本面支持,在拉美国家疫情持续恶化情况下,市场都比较担心未来南美地区的出口,毫无疑问,时值南美出口窗口期,如果出现物流障碍对于美豆利多明显,近期,路透社消息传闻阿根廷罗萨里奥港暂停活动导致市场掀起了一波炒作美豆粕的热潮,短短两天,美豆粕涨幅高达10%,美豆亦受此影响出现跟涨,多头资金在此前表现出较好的盘面嗅觉。毫无疑问,当前关注的重点仍然在于巴西,阿根廷虽然为国际大豆重要产区,但每年仅800万吨左右的出口在国际贸易中的地位明显和美国、巴西无法相提并论,因而确实存在一定的情绪炒作,但我们认为如果疫情扩散至巴西,那么对大豆将产生非常明显的实质性影响。 图3:美豆粕走势(单位:美元/短吨)

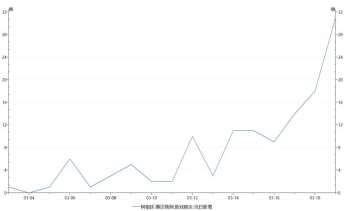

数据来源:银河期货、WIND 图4:阿根廷疫情情况(单位:例)

数据来源:银河期货、WIND 不过需要提及的是,近期市场对大豆交易的重心可能在于物流,笔者虽然不愿对宏观妄加评论或进行太多揣测,但也有不少宏观的观点认为金融市场风险系数正在不断加大,我们更倾向于认为如果宏观风险依旧持续放大,美豆可能仍然难以独善其身,比较具有代表性的如2008年的金融危机,美豆价格近乎腰斩也充分说明了其金融属性。因而,综合来看,我们认为美豆未来的变数仍然较大,存在多种场景的演绎的可能。 (二)市场短期围绕物流展开 但二季度上涨持续性存疑 展望美豆具体走势,我们认为一个重要的变化节点可能在于3月末报告的公布。因南美物流运输变数大,并且在相对低点,投机资金也不敢作为贸然空头配置,所以短期来看,可能将表现得较为强势,但我们认为该强势预期可能难以延续。一方面,受疫情以及巴西出口竞争的影响,美豆出口存在较多不利,库存达标难度较大,后续如出现上调,盘面压力需要因此释放。其次,近期美豆的持续上涨也导致大豆玉米(2033, 1.00, 0.05%)比价由前期2.2左右的低点拉涨至2.5以上的水平,按照实际情况,2月中给出8500种植面积下调可能不会很大,并且,即使种植面积出现下调预期也相对有限,并且我们仍倾向于认为,当前盘面已对此有所体现,因而结合库存和种植预期角度来看,3月报告可能存在利空,更为重要的是,今年美豆的大背景是种植减产,但进入下移作物年度恢复趋势单产后实际将重新步入增产周期,库存仍将出现明显抬升,所以无论从实际数据还是交易逻辑来看,都难以支撑美豆连续上涨。 不少观点认为中国进口是否会有促进作用,在此可能更倾向于认为二季度期间美豆难有太大动作,一方面,在此期间产地将进入相对的平静期,无论是南美还是北美,没有天气炒作可言,5月份以后,虽然市场将逐步进入20/21新作平衡表的交易节奏,但鉴于双方关系的一波三折,出口即使出现上调,市场是否会按照USDA所给出的预测来交易仍然是个大大的问号。 图5:大豆玉米比价

数据来源:银河期货、WIND、USDA 图6:美豆出口进度

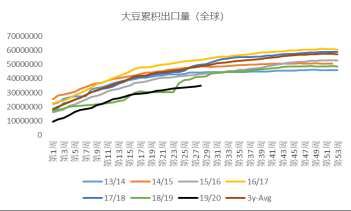

数据来源:银河期货、WIND、USDA 二、到港节奏主导一季度豆粕基差 2季度到港量庞大 回到国内市场,蛋白粕商品一季度整体呈现V型反转走势,虽然与美豆有较大联系,但相关性应当说是有下滑的,主要受国内自身供需基本面影响,1月份期间,因大豆到港集中,而国内需求较差因而整体呈现出单边、月差集体下行的态势,M2005合约单边更是突破了2750一线技术上的强支撑位,期间,M35以及M59均达到-80—-100一线接近full carry的水平,充分反应了现货的供应压力,虽然国内各地区供需隔绝分化严重,但南方地区的宽松格局仍然主导了豆粕供需的弱势局面。 图7:大豆进口量(单位:万吨)

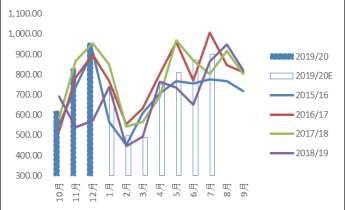

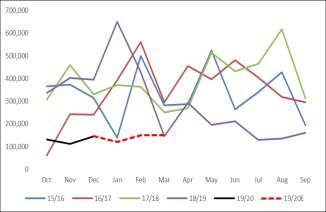

数据来源:银河期货、天下粮仓、WIND 图8:M59价差(单位:元/吨)

数据来源:银河期货、天下粮仓、WIND 然而一切都在峰回路转,春节期间,国内新冠肺炎疫情大规模扩散,对国内交通运输造成了巨大困难,时逢北方地区年前出现较多禽类跨年补栏的情况,而运输障碍也导致禽类淘汰、出栏等出现较大困难,因此产生了较严重的被动压栏情况,同时因油厂返工较慢导致压榨量明显下滑,提货困难,数据显示,节后一周开机率仅为22%左右,明显低于以前年度,两周平均开机率大约在34%左右,过去三年均值为45%。助推北方地区基差大幅上涨。然而,豆粕基差的故事并没有就此结束,因巴西产地运输、交通等出现障碍,3-4月船期纷纷出现延迟,国内到港数量下滑,带动了华南地区基差的大幅上行,而油厂也因大豆库存偏低,加之一致性看好豆粕基差,纷纷出现停机惜售的情况,华南地区豆粕基差大幅上行,截止当前,广西、广东地区基差已达到+100-+200一线,较年前将近有200点/吨左右的而涨幅。根据天下粮仓数据显示,国内3月到港480万吨,4月预计750万,然而实际数据可能更低。受现货供应紧张影响,2005合约走势强劲,年末以后由前期-100左右的低点一路上行至+20一线,反应了国内供需格局的大幅转向。 图9:油厂开机率

数据来源:银河期货、天下粮仓 图10:豆粕现货基差(单位:元/吨)

数据来源:银河期货、天下粮仓 不过就当前情况来看,我们认为供应延迟并不意味着供应的消失,油厂的惜售更助推了阶段性豆粕基差的变化,随着延迟到港压力逐步释放,需求端不见实质利好,豆粕基差回落概率较大。巴西商贸部数据显示,截止3月15日共10个工作日期间,巴西共累积装运大豆430万吨,高于2月日均28万吨的装运水平,整体来看,运力实际仍处于修复阶段,同时,主流信息渠道认为5-6月期间大豆到港仍要达到800万吨以上,处于近5年来中性偏高水平。所以就当前情况看,盘面结构已经对现货紧张有了比较充分的反应,未来不排除进一步走弱的可能。不过当前比较大的变数还是在于运输物流的问题,报告当周,一度传出桑托斯港装运出现问题,带动05合约大幅上涨,其实历来南美罢工不乏先例,2013年期间,就曾一度因罢工带动盘面59价差达到+500以上的水平,而如果按照巴西全境停工半个月的假设来判断,5-6月大豆月均到港或将进一步锐减200万吨以上的水平,带动05合约继续走强。 三、油脂牛熊转折 压榨利润大幅收窄 2019年众多农产品品种中,行情最大的品种莫过于国内三大油脂,盘中涨幅均达到了千点以上的水平。从某种程度上看,油脂价格在很大程度上影响了年内的豆粕的行情,去年年末以来,油厂开机增幅较快保证油脂供应一定程度上对豆粕产生了供应压力。在此期间,受油脂强势上涨的影响,近月合约最优套保利润均达到60-70元/吨的较高水平,近期受油价大幅回落的影响,盘面榨利也随之回落,油脂价格走弱一定程度上对粕类形成了的支撑,这也是近期粕价得以上涨的因素之一。 市场不利因素仍在蔓延中,也许比较难断言后期油脂能否出现较大幅度的上涨行情,不过还是较倾向于认为经历此轮的上下大幅波动后,资金一致性看多油脂的动力将明显减弱,一定程度上使得粕类支撑进一步强化。但远月合约来看,盘面仍然给出了较为不错的榨利,在国际大豆供应宽松以及资金、产业普遍看好国内需求恢复的大背景下,远月盘面榨利可能仍将持续给出。 图11:对05盘面最优榨利(单位:元/吨)

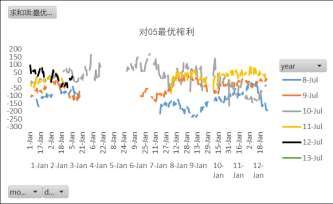

数据来源:银河期货 图12:对09盘面最优榨利(单位:元/吨)

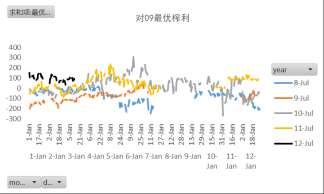

数据来源:银河期货 四、肉价压力严重 饲料需求亮点仍在禽料 一季度期间,养殖市场不甚景气,猪禽商品价格整体滞涨回落,其中以禽价跌幅最明显。受新冠肺炎疫情影响,全国多数地区调运出现障碍,跨年补栏导致成鸡数量大增,但全国多数地区屠宰企业复工延迟以及多地活禽交易市场关闭导致淘汰、出栏困难,多数鸡鸭禽类出现被动压栏。供应庞大+销路不畅导致禽类价格呈现明显的承压下行态势,受此影响,养殖户补栏动力锐减,种鸡场种蛋入孵率呈现明显下滑,并伴有部分种鸡换羽以及种蛋转商的情况。因而,在2月份之前,供应端的矛盾主导了整个禽类市场的价格变化。不过,虽然当前疫情状况较之前已有明显缓解,但即使如此,消费复苏情况仍然不太乐观,一般而言,禽肉当前在团膳、户外消费中的占比要明显强于家庭消费,因而需求不足的问题依然存在,未来关注重心在于更大规模复工复产后需求能否进一步提振。 图13:白羽肉鸡价格(单位:元/公斤)

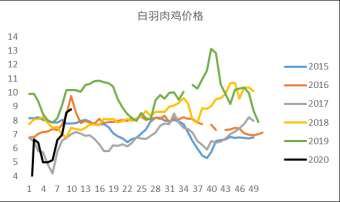

数据来源:银河期货、博亚和讯 图14:猪肉价格(单位:元/公斤)

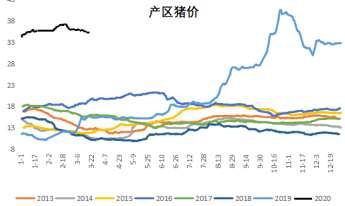

数据来源:银河期货、博亚和讯 消费端的问题同样发生于生猪市场,虽然供应矛盾依然严重,但国家调控猪价意图也十分明显,过去一段时间,国家持续投放储备肉叠加进口冻肉数量增加也使得猪价压力不断加大。猪肉需求的压力一方面表现在新冠肺炎疫情的影响下,另一方面也与当前价格的绝对高位有关。虽然从绝对数量上看,冻肉难以对生鲜产生实质性冲击,但在价差处于绝对高位的情况下,替代还是无法缓解。一季度期间,非洲猪瘟疫情点状爆发也导致养殖户出栏进度有所增加。而站在饲料需求的角度来看,猪价下跌对于出栏体重的影响远远大于对补栏的影响。 总体而言,我们对需求的判断还是持相对谨慎的态度,2季度,饲料需求亮点可能仍然在禽料端,猪料增幅整体并不明显。 五、菜籽到港预期维持中性水平 豆菜价差支持菜粕水平上调 中加贸易摩擦仍在延续,国内菜籽进口受制约仍然比较严重,虽然当前国内并未完全封锁加拿大菜籽进口渠道,但供应同比缩减依然明显,去年5月份以来,中国进口加拿大菜籽数量整体维持在12万吨左右的历史低点,较历史同期月均40万吨左右的进口量减少近70%,因而在中加关系一直无法妥善解决前,后续菜籽供应大概率无起色。当前国内菜籽买船到6月份,天下粮仓数据显示未来月均到港菜籽在20万吨左右,其中包含部分澳菜籽,在贸易格局不发生太大变化的情况下,继续维持当前菜籽年度220-240万吨左右的进口预估,国内菜籽后续大概率仍将维持紧平衡状态。 一季度期间豆菜粕基差走势整体较流畅,年前受豆粕平衡表持续宽松影响,豆菜价差大幅收窄至350以下的低位水平,但是随着豆粕替代作用发挥越来越明显,菜粕走货持续受抑制,日均提货量难突破3000吨的水平,受此影响,豆菜价差出现一波较明显的走扩行情,并且结合当前豆粕基差过于强势的表现,华南地区豆菜价差整体600-700一线以上偏高水平,支持禽料和水产配方上调比例,后续累库预期有所改善。 图15:菜籽进口量(单位:万吨)

数据来源:银河期货、海关、WIND 图16:豆菜粕价差(单位:元/吨)

数据来源:银河期货、海关、WIND 不过在此,我们依然认为菜粕基差可能仍然缺乏太明显的上涨空间,受当前港口颗粒粕、杂粕进口数量大幅增加的影响,后续水产、禽料等杂粕替代作用仍会逐步显现,菜粕基差上方空间受限。 第三部分 综合分析 回顾1季度粕类市场,盘面整体走出了一段明显的过山车行情,预期现实背离是盘面明显的特征表现。以豆粕为例,12月末以来,M2005合约在下破2750一线技术支撑后持续探底,并在年后新冠疫情发生的助推下开始触碰2500一线。可以说,年前的大幅下跌既有疫情影响的因素存在也有产业的实际驱动因素。因过年较早,禽畜集中出栏加之12月末大豆集中到港使得饲料供需节奏被大幅扰乱,在此期间,产业对粕类市场观点则呈现出明显的区域分化,其中华南地区对基差普遍较看空,油厂低价抛售远期基差,华南地区现货成交一度维持在-80,贸易商、饲料厂因看空后市需求,也纷纷将粕类库存降至低位,渠道库存下滑明显。而资金则一直坚定的维持左侧交易思路,以生猪产能修复为主要核心逻辑,产业、资金多空博弈明显加剧。期间,美豆似乎将赞成票投给了产业,即使双方签署了第一阶段贸易协议,美豆指数也随即由原先960美分的高点一路下挫。 然而物极必反、否极泰来,在市场一致性看空豆粕,59价差大幅下跌至-100一线时,不少产业席位已经悉数完成了转月。随着新冠肺炎疫情的悄然发生,基本面再度出现各种微妙的变化,因年前跨年补栏严重,年后成鸡数量大增,而运输限制以及饲料短缺导致豆粕基差大幅上涨,然而,变化总是接踵而至,因船期后移,3-4月期间大豆到港供应的下滑再度导致装运出现困难,市场关注重心转向物流,豆粕再度脱离大宗商品整体下挫驱动下走出一波强势的上涨行情,并收复前期高点。 随着二季度来临,市场交易重心可能继续切换,豆粕是否可以势同风起再度引领一轮强势上攻,一切仍然有待观望。 银河期货 胡香君 |

|

|  |

|

微信:

微信: