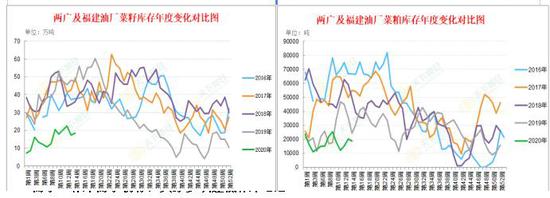

作者:龚悦 安粮期货饲料、油脂油料研究员 一、核心观点 3月31日,据相关人士表示,中国海关总署和加拿大农业部官员进行了谈话,允许了部分加拿大菜籽的进口,商定进口菜籽杂质需在1%内,更多细则尚在进一步磋商中,展现了特定问题上积极关系的良好迹象。 当前,菜籽、菜粕油厂库存低位,后市到港与压榨有望回升。需求方面,补库需求仍存,但买家多以逢低补库心态。 而作为和其价格具有高度相关性的豆粕(2848, -37.00, -1.28%),短期受疫情导致的检疫、装船与运输延误影响而到港偏紧,部分油厂因缺豆而停机,油厂货源紧缺及惜售,普遍限量开单并且停报现象较多。而生猪养殖利润可观,养殖上下游企业产能恢复提速,补栏热情升温,饲料企业补库与提货积极性较好。不过考虑到5-6月到港量较大,疫情对补栏以及饲料需求的影响,警惕上方压力位与回调回落风险。 总体来看,菜粕主力09合约,短期维持偏弱调整,或向下测试2250—2300元/吨平台的支撑情况,站稳筑底平台后,反弹机会犹存。 二、市场行情分析 3月31日,据相关人士表示,中国海关总署和加拿大农业部官员进行了谈话,允许了部分加拿大菜籽的进口,商定进口菜籽杂质需在1%内,更多细则尚在进一步磋商中,展现了特定问题上积极关系的良好迹象。截止发稿前,中国官方尚未对此事做出回应。疫情在全球蔓延,南美豆与美豆运输、港口检疫与装船时间有所延误。而另一方面,国内疫情防控取得良好成效,企业复工复产有条不紊地持续推进中,饲料企业补库与提货积极性较好。作为饲料板块的热门品种——菜粕,其行情走势吸引着市场各界广泛的关注。 驱动方面,随着时间窗口的转换,先前基本面因素与市场结构逐渐发生转变,新的驱动因素将主导后市的行情走势。不同合约的主要矛盾逻辑不同。对于即期合约主要关注基差的修复与仓单的变化,近月合约主要关注基差的收敛与库存的绝对量,对于远月合约主要关注库存的相对量、变化趋势与利润。 1、 供给:菜籽、菜粕油厂库存低位,后市到港与压榨有望回升 国内沿海进口菜籽总库存下降至24.7万吨,上周18.9万吨,较去年同期的66.65万吨降幅63%。从目前跟踪的情况看,3月有1船6万吨澳籽和2船共11.8万吨加籽到港,4月有1船6万吨澳籽和4船共24万吨加籽到港。值得关注的是,3月31日,据相关人士表示,中国海关总署和加拿大农业部官员进行了谈话,允许了部分加拿大菜籽的进口,商定进口菜籽杂质需在1%内,更多细则尚在进一步磋商中,展现了特定问题上积极关系的良好迹象。 当前,一些油厂尚处于无货停报状态。两广及福建地区菜粕油厂库存19000吨,上月同期18000吨,较去年同期的29800吨降幅36%。尽管当前压榨利润较为尚可,但因原料尚不足,开机率与压榨率处于低位水平,预计后市开机率与压榨量小幅回升,但库存同往年相比总体仍处于较低水平。 图1、2:油厂菜籽开机率与压榨量回升中,但仍处于低位

图3、4:油厂菜籽、菜粕库存仍处于低位

2、需求:补库需求仍存,买家多以逢低补库心态 四月,南方水产养殖陆续启动,下游备货补库需求仍存。但考虑到疫情对餐饮业的冲击进而传导给补苗积极性与饲料需求的影响,下游买家目前多以逢低补库的心态,远月低基差较吸引买家。 3、相关粕类——豆粕 (1)供需错配仍主导短期逻辑, 疫情令南美豆与美豆运输、港口检疫与装船时间有所延误, 3月大豆(4856, 57.00, 1.19%)到港量仅482.5万吨,预估4月到港量仅680万吨(早前预期730万吨),目前部分油厂因缺豆而停机,挺价意愿较为强烈,基差较前期有所走扩。而当前生猪养殖利润可观,生猪养殖上下游企业产能恢复提速,养殖户补栏热情升温,饲料企业补库与提货积极性较好,需求尚可。 油厂货源紧缺及惜售,普遍限量开单并且停报现象较多。以山东地区为例,从3月底到4月中旬油厂开机率仅3成,4月上旬日照油厂可提豆粕的油厂只有凌云海。大部分现有货源掌握在经销商手中,出于对后续原料的供应担忧,经销商惜售情绪同样浓厚。四月可售头寸有限,部分终端在现货补库难度较大情况下,为保证后期生产,采购部分后期头寸积极性增加,部分油厂远月也已经卖超。 (2)中期:供需矛盾可能发生扭转 中期来看,3月预报到港482.5万吨,4、5、6、7月初步预报680、880、890、900万吨。可以看出,远月的到港量还是可观的,疫情令南美豆与美豆运输、港口检疫与装船时间有所延误这个题材也无需形成过度预期。当然,远期船期变数较大,对全球疫情发展动态也需密切关注。 下游需求方面,疫情“黑天鹅”发生前,我们预期尚需至2020年下半年,我国生猪存栏可能才会出现明显复苏(尽管一系列生猪复养试点工作陆续开展,但复养难度较大,养殖规模恢复步伐较慢,存栏恢复尚需时日,粕类需求短期内难以有效增加。从猪仔成为后备母猪需7个月达到可繁殖状态,能繁母猪生产1胎需要5个月左右。母猪产仔再经过1-2个月的保育期和5-6个月的育肥期,生猪方可出栏)。疫情“黑天鹅”降临后,出于对部分补栏积极性和时间点推延的影响,存栏出现明显复苏的时间拐点可能相应有所后延,饲料后市需求增速相较于“黑天鹅”发生前而言可能稍趋于保守。 三、企业应对策略(仅建议,据此操作,风险自担) 【油厂 】 1、可趁当前现货坚挺、较好利润的形势通过积极签订基差合同来锁定远期的市场 2、备兑策略: 油厂在持有现货同时,可尝试卖出高行权价的的菜籽粕2009合约虚值看涨期权(如行权价为2750、2800或2850元/吨),降低库存成本。 【饲料企业 】 1、根据需求,逢低适量补库,低价负基差可尝试逢低适量买入(如4月1日,防城港6—8月基差报价仅RM2009 220元/吨) 2、可尝试卖出看跌:菜粕09合约在2150-2200元/吨附近支撑力度较强,可尝试卖出较低行权价的菜粕09合约虚值看跌期权(如行权价为2200、2150元/吨等),降低现货采购成本。其他投资者亦可考虑该策略,赚取权利金 【养殖企业 】 1、根据需求,逢低适量补库,不过分追高 |

|

|  |

|

微信:

微信: