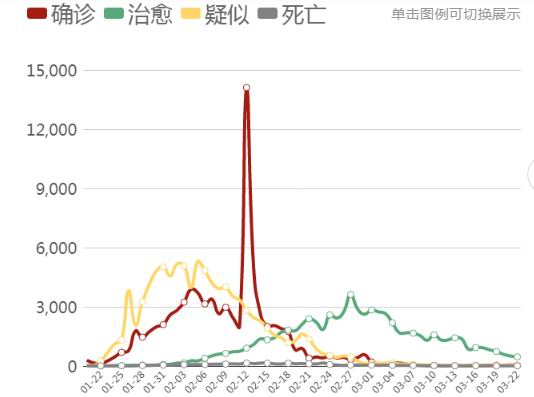

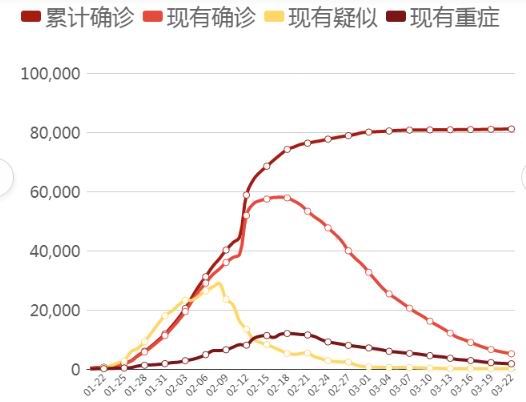

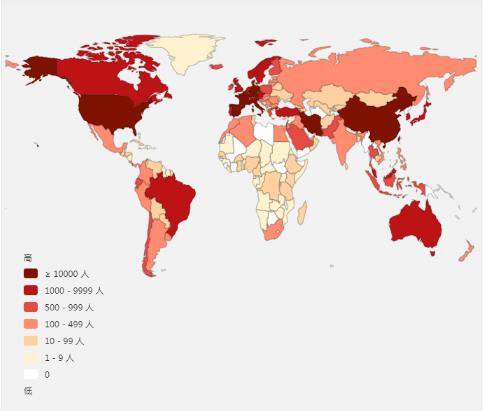

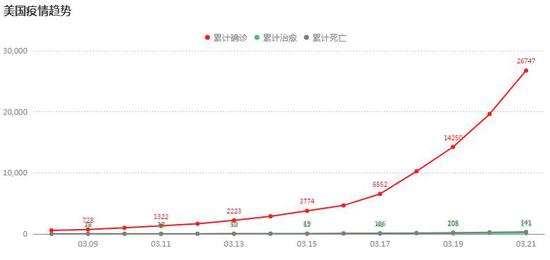

策略摘要 观点: 从2月中下旬海外首发案例至今已一个多月。随着海外疫情爬升,大豆(4696, 120.00, 2.62%)国际贸易流面临更多的考验:更严格的体温检测,更繁琐的贸易运输流程,更高的封港风险等,让现行的物流变慢,让未来的物流变得更不确定。 而国内疫情控制,养殖业复工,对豆粕(2928, 12.00, 0.41%)的需求显然已经启动。油厂开机率短暂高位之后因缺豆而快速回落,更让市场加剧了担忧。为了避免春节后的一粕难求,饲料、养殖场积极备货,而这令当前供需错配程度加深。 供需错配或在2季度达到极致,助推豆粕保持上涨。而美豆新作如果不能顺利播种,或转为是实质性供需偏紧。如果播种顺利,则豆粕2季度上涨或是在透支未来。一旦疫情得到有效控制,前期采购的大豆如期到港,油厂开足马力,价格传导顺畅,此前因为疫情导致的内外价差势必快速回落,而豆粕价格上涨透支的未来也将悉数奉还。 依据: (1)大豆供应紧张状态预计持续到5月中旬 (2)疫情可能导致4-6月我国大豆进口到港削减50%+ (3)美豆新作面积若低于预期,则可能出现实质性短缺 策略建议和风险: 操作上:鉴于疫情还在发展中,不宜盲目做空压榨利润。短期可逢低买入,当然我们一直在提示3月中旬之前积极布局长线多单,已有多单可续持。中期看疫情发展,拐点出现预计内外价差会快速回落,关注做空机会。而美豆种植面积将决定做空的空间。长期,尤其下半年随着生猪养殖周期性回升,依然看好豆粕需求的修复性增长。 期权方面,做多豆粕期权波动率;买入看涨期权;卖出深度虚值看跌期权。 风险:海外疫情快速控制;出口国防控到位不封港;国内疫情二次复发。 一、主要观点 从2月中下旬海外首发案例至今已一个多月。随着海外疫情爬升,大豆国际贸易流面临更多的考验:更严格的体温检测,更繁琐的贸易运输流程,更高的封港风险等,让现行的物流变慢,让未来的物流变得更不确定。 而国内疫情控制,养殖业复工,对豆粕的需求显然已经启动。油厂开机率短暂高位之后因缺豆而快速回落,更让市场担忧加剧。为了避免春节后的一粕难求,饲料、养殖场积极备货,而这再度加剧了当前的供需错配。 供需错配或在2季度达到极致,助推豆粕保持上涨。而美豆新作如果不能顺利播种,或转为是实质性供需偏紧。如果播种顺利,则豆粕2季度上涨或是在透支未来。一旦疫情得到有效控制,前期采购的大豆如期到港,油厂开足马力,价格传导顺畅,此前因为疫情导致的内外价差势必快速回落,而豆粕价格上涨透支的未来也将悉数奉还。 二、疫情是供应绕不开的一道坎 近期关于产地港口是否正常运营引起大家关注,而传闻也此起彼伏。传闻阿根廷计划将来自欧盟的货轮船员隔离14天,还有传闻说,阿根廷主要大豆出口地区―罗萨里奥市将会有多达五个港口在4月2日之前关闭。然后又有消息称阿根廷大多数港口恢复正常。此外巴西港口工人罢工也逐渐升温。由于大部分人信息相对滞后,我们只能事后验证。 客观的分析时间周期,不可否认的是,海外疫情的影响还没有达到最高峰。按照时间节奏看,参考中国从首例实际发生(12.30)-开始记录(1.20)-武汉封城(1.23)-各地区管控人员流动-疑似人数拐点(2.6)-确诊人数拐点(2.12)-复工开启(2.17)-复工达到80%(3.15),整个过程大概2.5个月时间。从全国来看,从有记录起15天疫情快速蔓延和发展;而武汉封城后2周效果显著(离不开武汉外各省市地区的联合防控),疑似人数从高位持续回落;由于相对滞后且受检测盒限制,确诊人数2.12单日异常高值后也稳步回落。被限制的商业和产业活动也在封城后24天陆续开启,复工率在封城后50天恢复80%+。 中外经验对照表明,放任病毒流窜会延长疫情蔓延时间,而采取措施则可以有效压制病毒发展。截至3月24日疫情横扫全球,而疫情严重的意大利早在当地时间3月10日就开始实施全境人员流动紧急管控措施,就在刚刚英国也宣布全境封锁。 图1:中国确诊病例在2月12日后稳步走低

数据来源:Wind 中信期货研究部 图2:中国确诊病例累计值在3月6日后基本稳定

数据来源:Wind 中信期货研究部 图3:新冠疫情在全球蔓延

数据来源:Wind 中信期货研究部 图4:意大利因疫情严重已经采取封城措施

数据来源:Wind 中信期货研究部 图5:意大利确诊人数快速攀升(3.9-3.21)

数据来源:Wind 中信期货研究部 图6:美国确诊人数快速攀升(3.9-3.21)

数据来源:Wind 中信期货研究部 图7:新冠疫情在美国快速蔓延

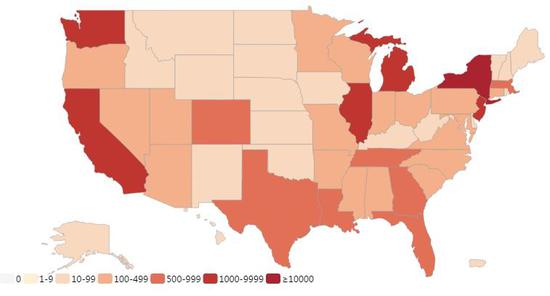

数据来源:Wind 中信期货研究部 图8:巴西和阿根廷疫情发展

数据来源:Wind 中信期货研究部 三、大豆供应紧张状态预计持续到5月中旬 在全球疫情肆虐中,豆粕或者说大豆供应端关联最大的是巴西、阿根廷和美国。我国豆粕绝大多数依赖于进口大豆的供应。中国每年9000多万吨-1亿吨的大豆消费量有90%来自进口。大豆主产区和主要出口国是巴西、美国和阿根廷。我国大豆进口则更多来自巴西、美国,尤其每年的4月-9月,主要来自巴西大豆。疫情首先影响的是大豆国际贸易,是物流,主要是巴西和阿根廷。其次影响的是新作种植,主要是美国。我们判断前者风险最大,后者概率较低。国际贸易不畅导致大豆供应阶段性紧张,乐观估计可能到5月中旬才会有所缓解。 时间节奏上,三个国家陆续在3月20-22日有封城动作。 巴西全国进入紧急状态,圣保罗州当地时间3月22日宣布封城。随着疫情发展,预计还会有更多城市加入封城的队列,进而影响大豆出口和物流。据悉,截至3月22日巴西大部分港口运营正常,但多地已经计划罢工。拉丁美洲最大的港口桑托斯港是巴西最大的咖啡、糖、大豆、玉米(2034, 11.00, 0.54%)和棉花(10720, 10.00, 0.09%)出口港。当地时间3月23日投票将决定是否因为新冠病毒大流行而罢工。此外,目前巴西港口大豆船只靠港装运需先隔离14天,按照惯例,航行至新加坡加油,也需要隔离14天。这无疑增加了大豆国际贸易的时间成本、人工成本。如果未来巴西更多城市和港口被强制隔离,大豆出口暂停的风险很高。 受新冠肺炎疫情影响,阿根廷决定当地时间3月20日-31日期间起实行“全民隔离”。除了购买基本生活用品和药品等原因外,民众不得随意离开住处,否则将按危害公共安全罪进行处罚。政府官员、军警等执行人员以及食品药品、石油等行业的人员可以免除强制隔离。显然,大豆贸易商、加工商和出口商及港口工作人员应该是要强制隔离的,此期间大豆出口不能正常运行,近期有多种传闻阿根廷港口关闭。按照时间节奏,乐观情况下阿根廷4月15日陆续复工,5月11日各项经济商贸活动基本恢复正常。阿根廷主要以出口豆粕为主,大豆为辅。更多的购买将转向美国和巴西。 美国从3月9日开始有记录,至3月23日有14天。数据显示,美国确诊人数增长曲线与意大利一样。当地时间3月22日,俄亥俄州、路易斯安那州、特拉华州以及费城和达拉斯相继下达“封城令”,加上此前封城的纽约州、加州、伊利诺伊州,康涅狄格州和新泽西州,美国有8个州加两个城市处于封城状态。按照24天开始复工和50天复工率80%计算,乐观预计4月15日后陆续复工,5月11日各项经济商贸活动基本恢复正常。预计对大豆新作播种不会产生太大影响。 图9:4-9月中国进口大豆主要来自南美

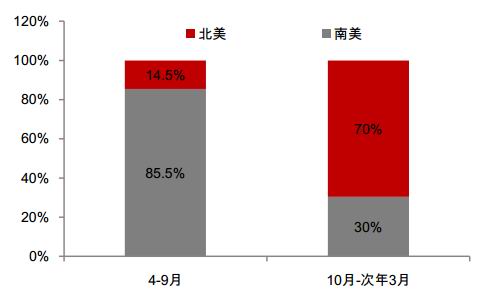

数据来源:Wind 中信期货研究部 图10:南美大豆升贴水3月19日快速拉升

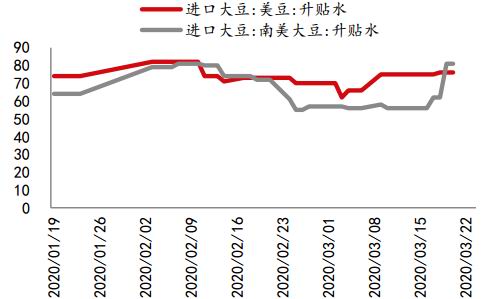

数据来源:Wind 中信期货研究部 图11:中国进口大豆主要来自巴西、美国、阿根廷

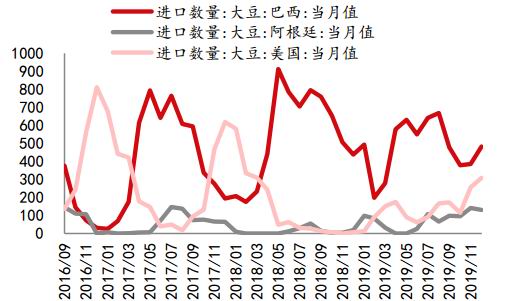

数据来源:Wind 中信期货研究部 图12:4月份大豆进口预估值下调

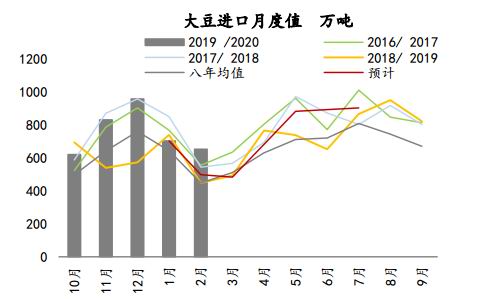

数据来源:Wind 中信期货研究部 图13:2019年美豆播种因洪水而大幅延迟

数据来源:Wind 中信期货研究部 图14:2019年美豆优良率创近年来最低水平

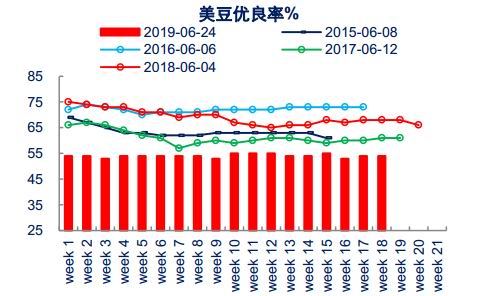

数据来源:Wind 中信期货研究部 图15:NOII进入厄尔尼诺区域

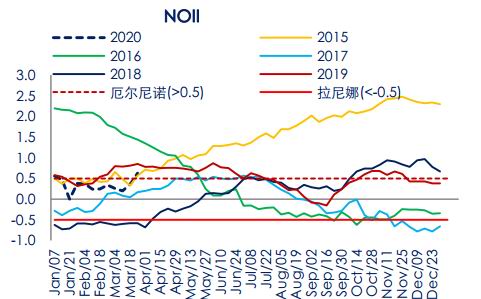

数据来源:Wind 中信期货研究部 图16:SOI中性

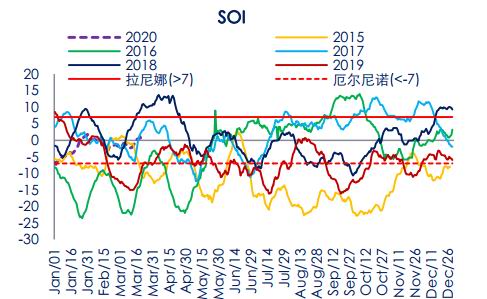

数据来源:Wind 中信期货研究部 四、疫情可能导致4-6月我国大豆进口到港削减50%+ 巴西是中国4-9月大豆主要进口来源国。2019年3-5月巴西月度出口中64%-69%发往中国。参考去年同期水平,2020年3-5月巴西将向中国出口2110万吨大豆。巴西大豆3月装船已经出现延缓,如果4月-5月中旬不能正常发货,预计影响1000万吨大豆到港。中国大豆进口到港预报显示,4-6月预计为2450万吨,基本上都是巴西大豆。一旦巴西大豆发货困难,将直接导致到港量下滑50%或更多。随着疫情发展,巴西全国封锁的风险也在增加。 阿根廷封港对豆粕、豆油供应影响更大。数据显示,阿根廷2019年出口豆粕3000万吨,占全球豆粕出口量的45%。出口大豆仅820万吨,占全球大豆出口量的5.4%。部分买家转购美国豆粕,导致近期美国大豆压榨利润好转,3月19日当周美国大豆压榨利润环比飙升21%,从而利多美豆。 至于美国,主要关注新作种植。乐观预计疫情可能对美豆种植影响有限。当然还要结合彼时的天气条件是否适合播种。美国国家海洋大气局(NOAA)3月19日发布的春季洪水展望报告称,今年春季从美国北部平原到墨西哥湾沿岸的23个州将会普遍出现洪水,特别是北达科他州、南达科他州和明尼苏达州的部分地区,目前预计不会有2019年中西部出现的创纪录洪水严重,持续时间也不会比去年长,但仍是播种季重要的变数。一旦播种延迟,大豆单产可能受损,从而导致减产。而从平衡表看,2019/20年度受累于高结转库存,2020/21年度期初库存已经降低至正常水平,2月展望报告预期的8500万英亩种植面积仅仅是恢复性增长。实际种植面积符合预期,则美豆平衡表相对平稳;实际种植面积如果低于预期,无论是95%还是90%,都会导致美豆平衡表快速收紧。至于市场担心美豆出口和压榨或低于预期,考虑到3-9月并不是美豆出口旺季,料疫情对大豆出口削减有限,而阿根廷封锁利好美豆粕和豆油出口,从而提振美豆压榨。 当然,前文所述是假设中国节奏被复制的乐观估计。但中国经验可以被学习,中国速度可能很难被超越。考虑到海外多国行政分散,步伐很难像中国14亿人如此一致。而巴西、澳大利亚的疫情也表明,高温抑制病毒无效。有美国大学模型推断美国疫情可能7、8月才会结束。因此实际的供应形势可能发展得更严峻。 图17:巴西月度出口中64%-69%发往中国

数据来源:Wind 中信期货研究部 图18:2019年3-5月巴西累计向中国出口2110万吨大豆

数据来源:Wind 中信期货研究部 图19:阿根廷豆粕出口量占全球的45%

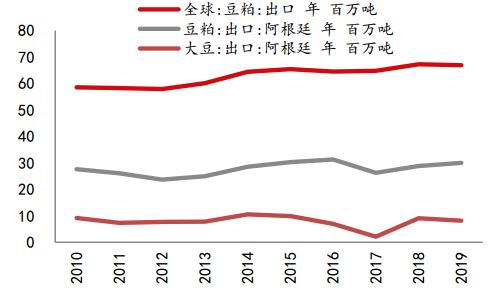

数据来源:Wind 中信期货研究部 图20:美豆压榨利润在3月19日飙升21%

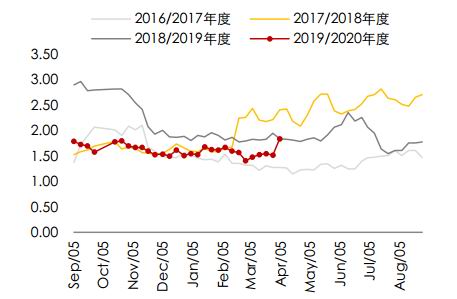

数据来源:Wind 中信期货研究部 图21:美豆播种面积若下降将致平衡表明显收紧

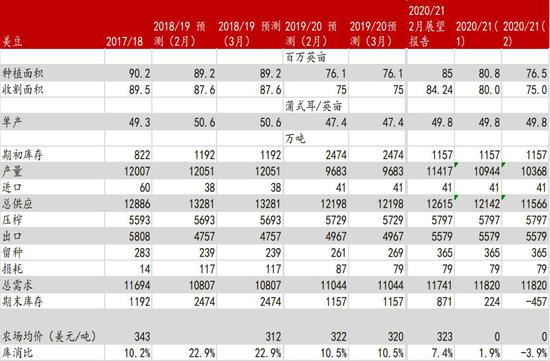

数据来源:Wind 中信期货研究部 图22:全球大豆供需平衡表

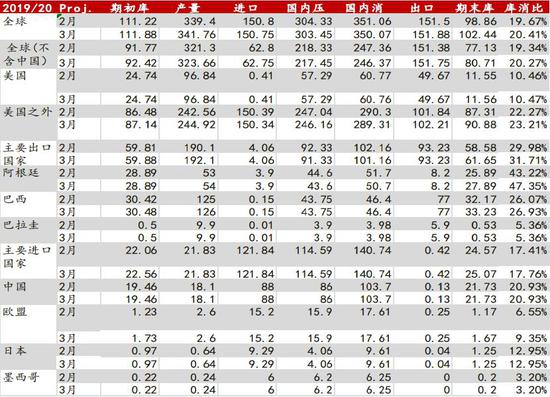

数据来源:Wind 中信期货研究部 五、操作建议和风险 乐观预期下,5月中旬后大豆供应紧张局面缓解,若美豆播种顺利,内外价差会快速收敛;而悲观预期下,如果疫情不能有效控制,大豆供应紧张时间会拉长,或者美国新作大豆播种受到影响进而导致下年度作物减产,大豆供应从阶段性的紧张转为实质性的短缺,四年一周期的魔咒或许应在开启。 操作上:鉴于疫情还在发展中,不宜盲目做空压榨利润。短期可逢低买入,当然我们一直在提示3月中旬之前积极布局长线多单,已有多单可续持。中期看疫情发展,拐点出现预计内外价差会快速回落,关注做空机会。而美豆种植面积将决定做空的空间。长期,尤其下半年随着生猪养殖周期性回升,依然看好豆粕需求的修复性增长。 期权方面,做多豆粕期权波动率。 风险:海外疫情快速控制;出口国防控到位不封港;国内疫情二次复发。 中信期货 王聪颖 陈静 王燕 高旺 |

|

|  |

|

微信:

微信: