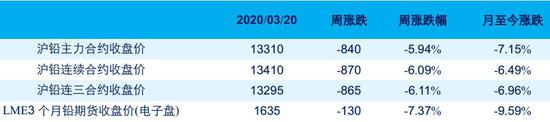

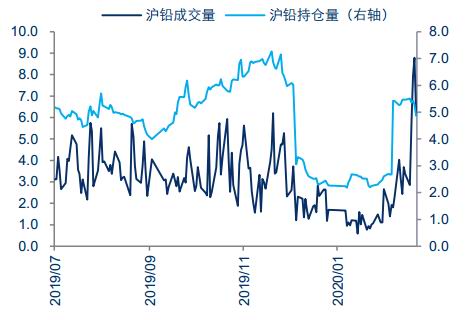

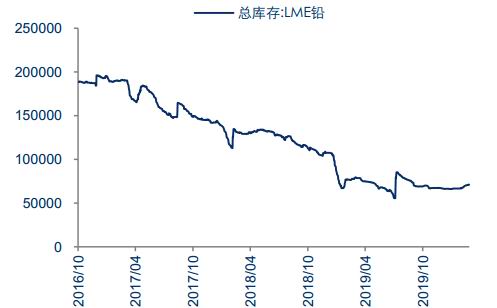

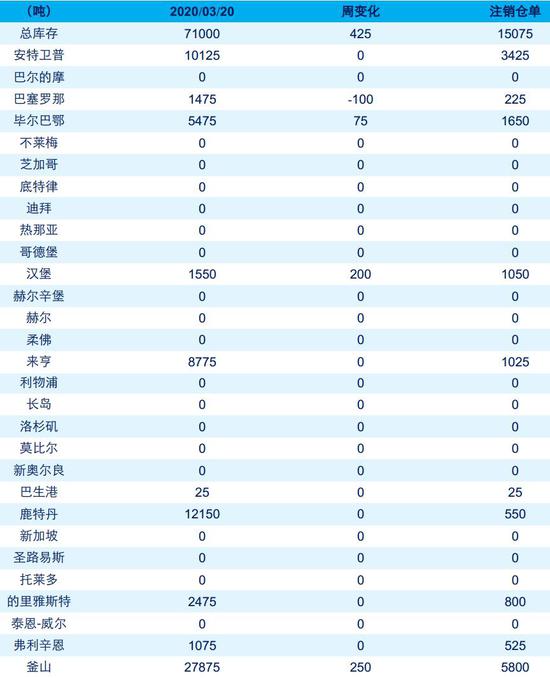

策略摘要 观点:多空因素交织,短期铅价或低位剧烈波动 1、上周LME铅库存进一步小幅增加425吨至7.1万吨。 2、上周LME铅期价转为小Contango结构,至3月19日LME铅升贴水(0-3)为-14美元/吨。 3、据SMM数据,上周河南、湖南和云南三地原生铅企业开工率从50.1%继续小幅提高至51.2%。同时,上周安徽、河南和江苏三地的再生铅企业开工率从21.3%缓慢抬升至23.0%。 4、湖北当地铅蓄电池、汽车等企业生产开始恢复,带动下游复工率进一步提高。预计短期开工率仍延续逐步抬升的节奏。不过,目前国内汽车销售形势尚不乐观。 5、国内铅锭社会库存继续去化。据SMM调研数据显示,至3月20日国内铅锭社会库存为2.6万吨,周环比进一步减少1万吨。 逻辑:国内全面复产复工预期提升,对于铅产业链,意味着下游铅蓄电池开工有进一步修复的空间;随着下游对原料采购需求的回升,近日铅锭库存压力已逐步去化,短期仍存进一步下降的预期。同时,废电瓶原料限制开始缓解,再生铅开工从低位缓慢恢复,短期仍将进一步复产;上周废电瓶报价跟跌,但相对铅价抗跌,目前再生铅生产有一定的亏损。此外,伦铅期价转为小Contango结构,对铅价的支撑不再。另海外疫情风险仍在释放中,海外消费存明显转弱的压力。上周铅价大幅走弱后,开始于低位反复波动。目前阶段多空因素交织,短期铅价或继续低位剧烈波动。 操作建议:沪铅(13845, 265.00, 1.95%)暂时观望 风险因素:疫情变动超预期 中期展望:偏弱 一、近期要闻及市场表现 市场回顾:有色金属集体暴跌,内外铅价大幅下探 上周有色金属集体暴跌,内外铅价也大幅下调,周内分别下探至12640元/吨、1570美元/吨的低点,之后分别低位反弹至万三元和1600美金上方。铅市场资金配合转弱,至3月20日收盘时,沪铅期货持仓量下降至4.86万手。此外,沪铅期货近月端维持小BACK结构。 宏观方面,海外疫情进入全面爆发期,不过欧美等各国对疫情影响已开始重视起来,周内恐慌情绪进一步释放。中国方面,2月工业增加值、固定资产投资等数据大幅回落。美国方面,3月16日美联储紧急降息100个基点,但货币政策对市场未能形成有效提振。本周重点关注欧元区3月制造业PMI初值,美国第四季度GDP终值等数据的表现和影响,并进一步跟踪中国和全球疫情的控制情况。 基本面方面,铅矿方面,上周国内主要地区自产铅矿加工费主流成交持稳于2000-2600元/吨,进口铅矿加工费主流报价160-180美元/干吨。因此,铅矿加工费整体上仍维持于高位,铅矿供应延续较为充裕的态势。此外,目前国内进口矿流入尚未受到影响,但后期仍需关注海外减产动态。3月18日秘鲁宣布全国进入紧急状态,实施为期15天的禁令,当地Nexa等多家矿山企业配合政策暂停了生产。 冶炼方面,原生铅方面,在高加工费的支撑下,国内原生铅冶炼企业开工延续稳中有升的趋势。其中云南个旧创源开始恢复生产,西部矿业处于检修减产状态中。再生铅方面,开工继续小幅恢复,但节奏仍相对缓慢。上周贵州开工进一步恢复;安徽地区的企业本周也将计划开始复产。据SMM数据,上周河南、湖南和云南三地原生铅企业开工率从50.1%继续小幅提高至51.2%。同时,上周安徽、河南和江苏三地的再生铅企业开工率从21.3%缓慢抬升至23.0%,开工尚处于偏低水平。 国内消费方面,湖北当地铅蓄电池、汽车等企业生产开始恢复,带动下游复工率进一步提高。预计短期开工率仍延续逐步抬升的节奏。不过,目前国内汽车销售形势尚不乐观。 国内现货方面,上海铅现货对04合约转为高升水报价,周内铅现货价大幅走弱,炼厂惜售,市场流通货源不多,下游维持刚需采购,现货市场成交量有限。 库存方面,上周LME铅库存进一步小幅增加425吨至7.1万吨。周内LME铅注销仓单量也继续小幅提高至1.5075万吨,占库存比例为21.23%。SHFE库存方面,上周库存继续大幅减少1.057万吨至2.2514万吨;其中仓单库存也下降8638吨至1.5724万吨。此外,随着下游铅蓄电池开工的回升,加上周内炼厂惜售,国内铅锭社会库存继续去化。据SMM调研数据显示,至3月20日国内铅锭社会库存为2.6万吨,周环比进一步减少1万吨。 此外,上周LME铅期价转为小Contango结构,至3月19日LME铅升贴水(0-3)为-14美元/吨。 周度展望:多空因素交织,短期铅价或低位剧烈波动 国内全面复产复工预期提升,对于铅产业链,意味着下游铅蓄电池开工有进一步修复的空间;随着下游对原料采购需求的回升,近日铅锭库存压力已逐步去化,短期仍存进一步下降的预期。同时,废电瓶原料限制开始缓解,再生铅开工从低位缓慢恢复,短期仍将进一步复产;上周废电瓶报价跟跌,但相对铅价抗跌,目前再生铅生产有一定的亏损。此外,伦铅期价转为小Contango结构,对铅价的支撑不再。另海外疫情风险仍在释放中,海外消费存明显转弱的压力。上周铅价大幅走弱后,开始于低位反复波动。目前阶段多空因素交织,短期铅价或继续低位剧烈波动。 表1:铅品种历史走势

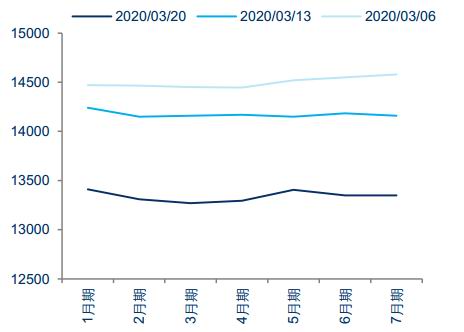

数据来源:Wind 中信期货研究部 二、市场结构 图1:沪铅期限结构 单位:元/吨

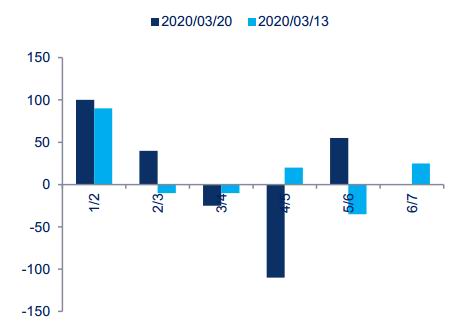

数据来源:Wind 中信期货研究部 图2:沪铅合约间价差变动 单位:元/吨

数据来源:Wind 中信期货研究部 三、期货资金动向 表2:SHFE铅期货成交量和持仓量变化

数据来源:Wind 中信期货研究部 图3:SHFE铅期货成交量和持仓量 单位:万手

数据来源:Wind 中信期货研究部 四、现货市场 表3:铅主要现货价格和期现价差

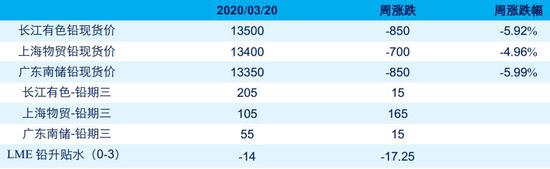

数据来源:Wind 中信期货研究部 注:上表中现货价以0#铅报价为准,期现价差以主要市场的0#铅均价与沪铅期三收盘价计算所得,LME铅升贴水单位为美元/吨,其它单位为元/吨。 图4:国内铅期现价差走势 单位:元/吨

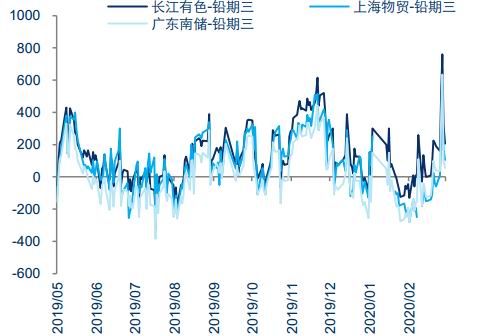

数据来源:Wind 中信期货研究部 图5:LME铅升贴水走势 单位:美元/吨

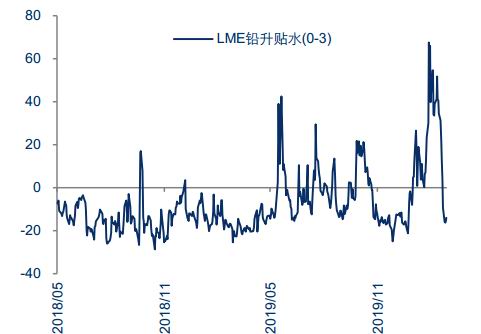

数据来源:Wind 中信期货研究部 五、显性库存动态 表4:SHFE铅锌库存

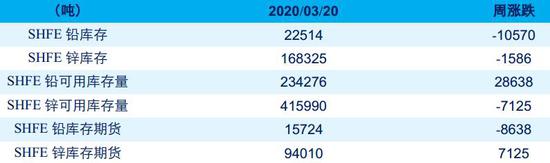

数据来源:Wind 中信期货研究部 图6:SHFE铅库存

数据来源:Wind 中信期货研究部 图7:LME铅库存 单位:吨

数据来源:Wind 中信期货研究部 表5:LME铅具体库存和注销仓单

数据来源:Wind 中信期货研究部 六、产量与进出口 表6:铅矿产量

数据来源:Wind 中信期货研究部 表7:铅矿进口量

数据来源:Wind 中信期货研究部 表8:冶炼铅产量

数据来源:Wind 中信期货研究部 表9:冶炼铅进出口量

数据来源:Wind 中信期货研究部 中信期货 郑琼香 覃静 |

|

|  |

|