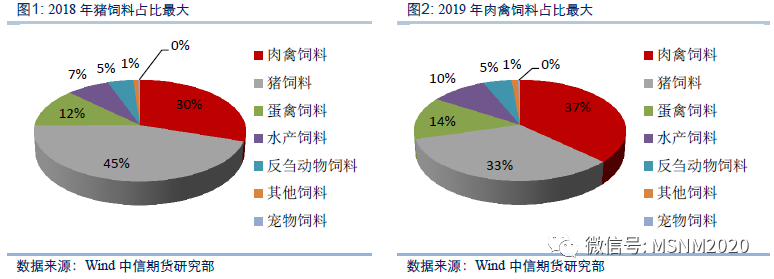

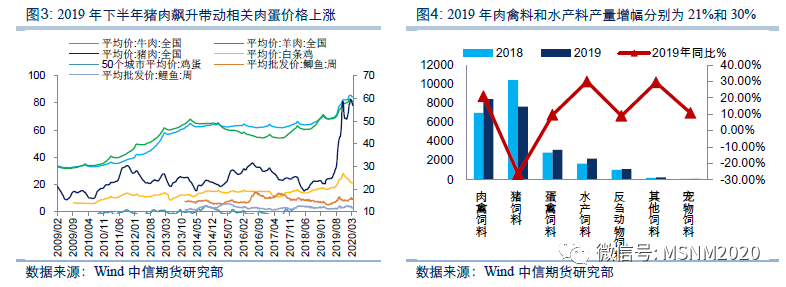

原标题:一“粕”难求还能走多远? 来源:对冲研投 昨天 作者:王聪颖 中信期货研究部 陈静农产品团队 摘要: 近期蛋白粕大幅上涨备受关注。我们在1月中旬专题中提示蛋白粕积极布局长线多单。并在专题《疫苗提振生猪修复预期,蛋白粕长线多单可布局》20200303首次提出随着国外疫情发展,大豆(4674, 98.00, 2.14%)国际贸易可能受到阻碍,供需错配可能导致蛋白粕提前上涨。随后在专题《疫情、原油双事件冲击下,农产品紧跟基本面从容应对》20200311中再度重申“疫情带来产区供应大豆的担忧,增加供应不确定性,利多蛋白粕”。在《供需错配愈演愈烈,蛋白粕或正在透支未来》20200325中重点分析了疫情对供应的影响,预计供应紧张局势会延续到5月中旬。 目前海外疫情确实增加了供应端的不确定性,且这种影响可能还在加剧。但蛋白粕价格究竟要涨到哪里?一旦海外疫情消除,内外价差势必要回落,蛋白粕价格终究要回到供需决定中。因此有必要对需求端进行更精细的测算。 测算显示:饲料的消费,预计生猪对饲料需求降幅19.4%-32.4%。肉禽对饲料需求增幅15%。蛋禽对饲料需求增幅8%-11%。2020年饲料消费总量预计同比变动-1.75%~+1.45%。 蛋白粕的消费,预计生猪对蛋白粕需求降幅27.4%-40.4%。肉禽对蛋白粕需求增幅18%。蛋禽对蛋白粕需求增幅10%。2020蛋白粕消费总量预计同比增2%-3%。 依据: (1)2019年饲料产量同比下降,禽类料第一猪料第二。 (2)生猪存栏见底季度环比稳增,但基数制约需求同比仍大降 (3)禽类养殖处于历史峰值,需求增长增速放缓 (4)水产料增幅大概率不及2019年 策略建议和风险: 短期市场仍受疫情主导供需错配,且国内饲料养殖场积极采购也加剧了供需错配的程度。预计市场整体仍存在上行动力,但受海外疫情消息面影响,波动性会加大。 中期关注美豆面积是否符合2月展望论坛的预期。3月底即将发布的种植意向报告会透露一些信息,但鉴于美国疫情仍在快速发展中,4月份实际情况可能诸多变数。 长期看国内养殖修复季度环比向好,但上文分析也表明,2020年不应该对养殖抱有太大期望。蛋白粕消费环比增长趋势固然乐观,但总量增长幅度或有限。 操作上:建议积极关注海外疫情,首选期权做多波动率。巴西疫情顶峰前国内蛋白粕或仍有上涨空间,尤其近月合约。但疫情一旦出现拐点,国内外价差收敛会非常迅速。 风险:海外疫情快速控制、养殖修复不及预期。 正文内容 1 主要观点 生猪行业积极修复,但因为基数制约,料2020年出栏量仍大降29%-42%,年度缺猪缺肉格局不变,猪价保持在高位运行。猪料对蛋白粕消费恢复性增长,季度环比增长,但年度总消耗量仍同比下降20%+。 肉禽蛋禽延续高景气,2018和2019年祖代鸡引种量巨大,导致2020年存栏保持历史峰值。禽料对蛋白粕消费仍贡献巨大,尽管增幅放缓。 水产养殖的季节性特点仍较为突出。但受疫情影响,2020年增幅大概率不及2019年。 2 2019年饲料产量同比下降,禽类料第一猪料第二 蛋白粕消费主要集中在禽类(肉禽和蛋禽)、生猪以及水产领域,三大领域饲料总产量约占比94%,其中禽类与生猪相当,各自占比约40%-45%,细分项通常生猪料占比最高。三大领域之外饲料总量占比相对稳定在6%。 数据显示,2019年全国工业饲料总产量22885.4万吨,同比下降3.7%。其中肉禽料占比最高37%,猪料占比其次33%,蛋禽料占比居三14%。水产料占比10%。与2018年占比情况相对照,可以发现生猪料占比明显下降约12个百分点;禽类合计占比上升9个百分点,尤其肉禽上升最大7个百分点;水产料也稳步增长约3个百分点。 究其原因,2018年8月以来非洲猪瘟疫情严重影响了生猪行业的存栏和饲料消耗,同时猪价高企带动禽类、水产行业养殖利润大增,禽类养殖和水产养殖积极扩产,相应的饲料消耗占比快速提升。数据显示,2019年肉禽饲料产量8464万吨,较2018年6995万吨增长21%,水产饲料2202万吨,较2018年1694万吨增长30%。蛋禽饲料产量3116万吨,较2018年2843万吨增长9.6%。而同期猪饲料产量仅7663万吨,较2018年10440万吨大幅下降26.6%。其中仔猪料降幅最大39%,母猪料降幅24.5%,育肥猪料降幅16%。 预计2020年饲料产量平稳或略增。受产业周期影响,预计禽类仍是2020年饲料消费大头,生猪料居第二,而水产弹性最高,占比可能继续提升。

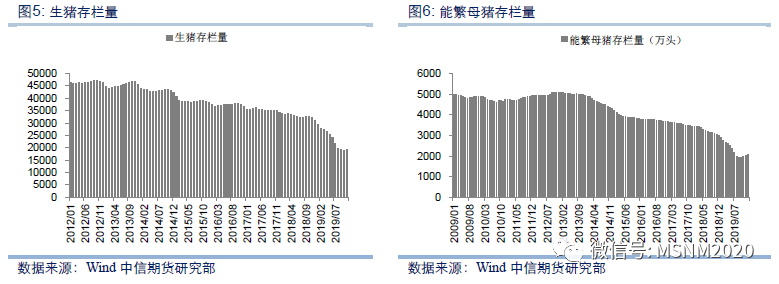

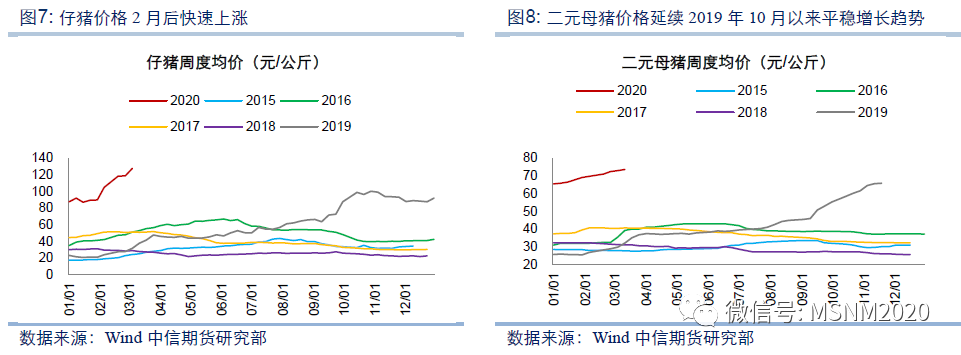

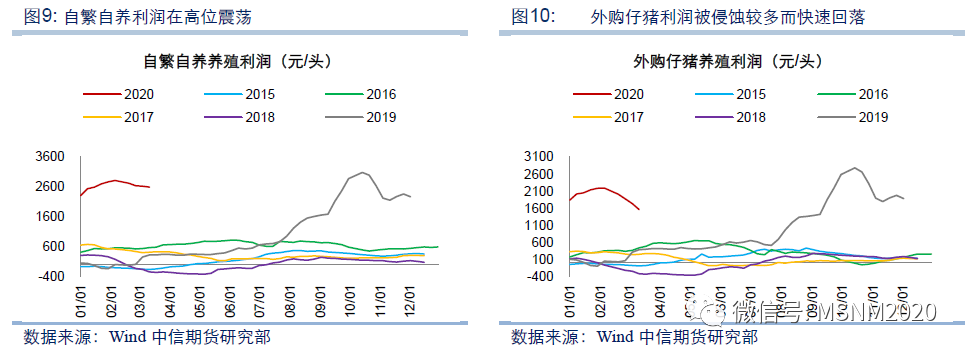

3 生猪存栏见底季度环比稳增,但基数制约需求同比仍大降 目前生猪、能繁母猪生产形势向好。根据农业农村部监测,2020年2月份,能繁母猪存栏环比增加1.7%,这已是连续第5个月增加,比去年9月份增幅达10%。2020年2月份,全国的500头以上的规模猪场出栏的新生仔猪环比增加3.4%,是去年9月份以来的首次环比增长。2020年2月份生猪存栏出现反季节性增加,环比增幅达到了2.8%。同时在政策大力扶持下,各地区生猪生产恢复越来越广,全国有27个省份的能繁母猪保持了增长。2020年2月份,这些省份的能繁母猪的增速高于全国平均水平。 数据显示,春节后仔猪价格快速上涨,二元母猪价格则延续了2019年10月以来的涨势。从价格利润看,自繁自养生猪利润小幅回落,但基本在2600元/头高位震荡,成本优势明显。而外购仔猪养殖利润则明显回落至1700元/头,主因仔猪价格飙升侵蚀利润。尽管利润略有回落,但仍处于历史上最高水平,预计2020年生猪存栏和能繁母猪存栏还会进一步回升,从而猪肉供需缺口有所收敛,猪肉价格维持高位或缓步下行。

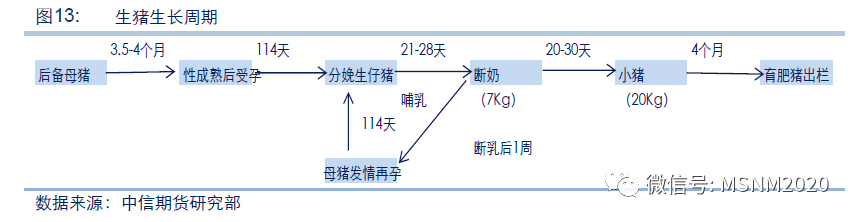

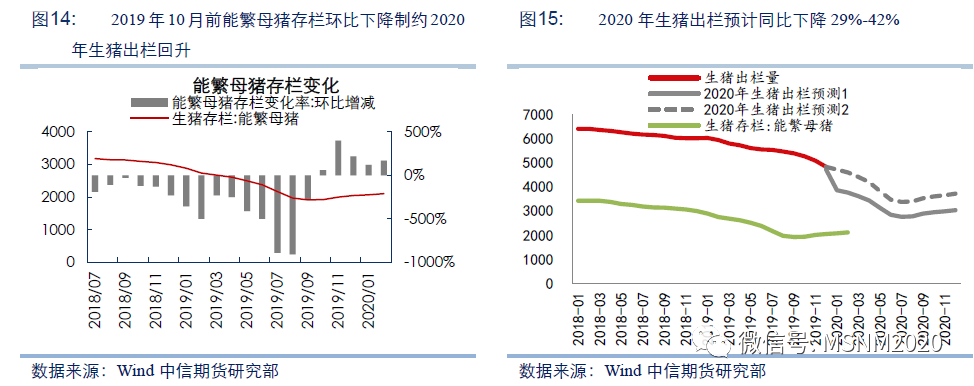

尽管政策和利润均利于能繁与生猪存栏回升,但受制于生猪生长周期,生猪存栏和出栏不可能一蹴而就。从后备母猪补栏到育肥猪出栏要经历12.6~13.7个月,母猪再孕到商品猪出栏要经历9.1-9.7个月。全国能繁母猪存栏2019年10月见底回升,对应到育肥猪出栏量预计2020年10月或11月才见底回升。2020年全年生猪出栏量由2019年3月-2020年2月能繁母猪存栏决定。 数据显示,2020年2月能繁母猪存栏2105万头,较2019年2月的2738万头减少632万头或23%。从节奏看,非洲猪瘟导致能繁母猪存栏出现两波下降,第一波是2018年7月-2019年2月,主要是非洲猪瘟从东北爆发然后传播到河南等长江流域以北,第二波是2019年3月-2019年8月,主要是非洲猪瘟继续南下,冲击长江以南养猪区域。从降幅看,2018年7月-2019年2月和2019年3月-2019年8月两个时期能繁母猪存栏环比降幅呈现扩大趋势。从能繁母猪结构看,2019年3月后北方三元商品猪转后备开始出现。而这种现象2019年8月后才在南方出现。据草根调研估计,三元回交母猪占能繁母猪比例最高达60~80%。因此2019年3月-2020年2月的能繁母猪不仅数量环比下降,其生产效率也存在一定折扣。分别按照PSY为18和22两种不同的性能水平来估算,预计2020年出栏量3.8-4.6亿头,同比下降29%-42%。节奏上,生猪出栏量先降后升,前低后高。

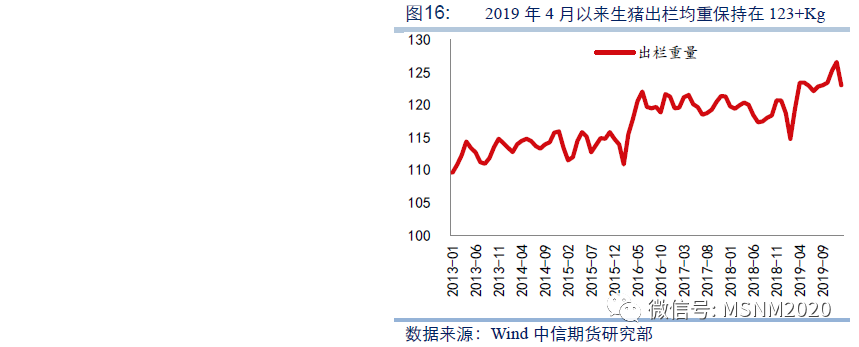

按照生猪出栏量来测算饲料需求,简单对应估算,饲料需求也将下降29%-42%。而考虑到猪瘟疫情逐步控制,生猪高价格对出栏体重具有激励作用,预计出栏体重将较2019年有所提升。2013年以来国内生猪出栏体重呈现阶段性上升的特征。2013年-3015年底出栏体重在【110-115】Kg。2016年-2018年底出栏体重在【118-120.5】Kg。2019年4月至今出栏体重在123Kg以上。随着国内生猪养殖行业的散户退出,集团化规模养殖比例上升,生猪出栏均重提升符合投入产出比最优化计算模型。预计未来3-5年出栏均重【123-128】Kg将成为常态,尤其2020年度猪肉缺口仍大,预计企业会选择养大猪养肥猪的策略,出栏均重年度均值或在125Kg+,较2019年123Kg+高1.6%。折算饲料需求降幅收窄至27.4%-40.4%。 配方不变情况下,简单对应估算,蛋白粕的消费量降幅 27.4%-40.4%。考虑到2019年6月之后饲料配方中才陆续提高蛋白含量,6月之前最低降至10%以内,6月之后最高26%,而2020年全年可能都是饲料蛋白高配,预计配方蛋白粕添加比例均值较2019年提升8个百分点。折算蛋白粕需求降幅收窄至19.4%-32.4%。 蛋白粕总量需求下降,但节奏上预计和存栏、出栏量一致,前低后高。

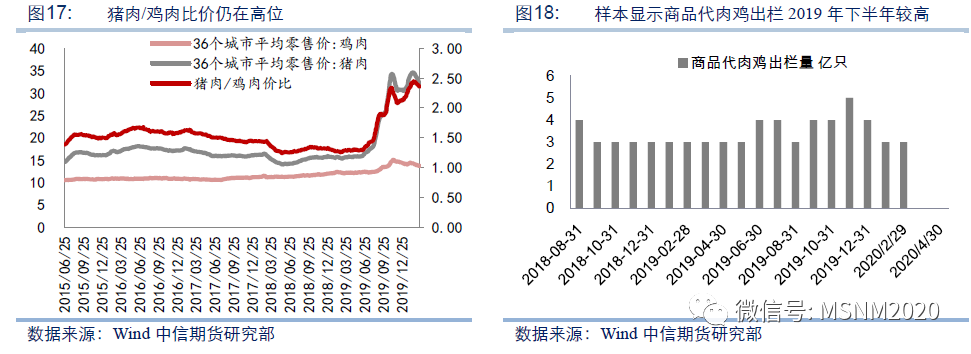

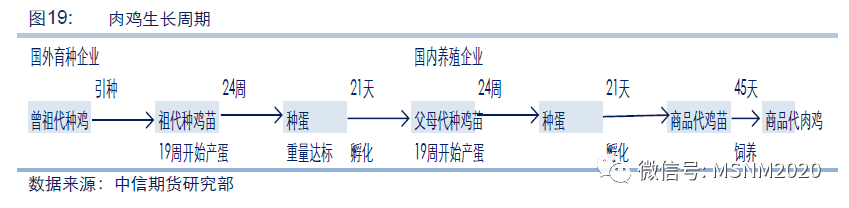

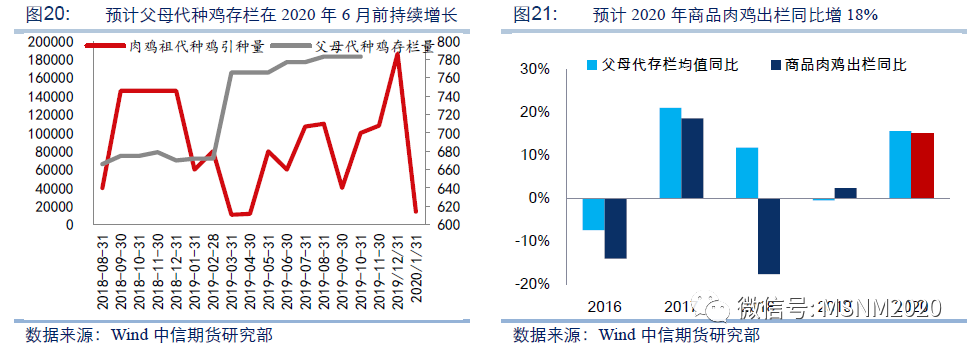

4 禽类养殖处于历史峰值,需求增长增速放缓 新冠疫情对禽类养殖绝对量影响有限。疫情期间,种禽强制换羽,延迟淘汰,鸡苗和种蛋部分受损。产能受损有限。 肉禽主要以肉鸡为主。2019年6-10月鸡肉价格受猪价飙升带动呈现阶段性上涨,但之后鸡肉价格上涨乏力,并小幅回落。猪肉/鸡肉比价仍维持高位,比价走势与猪肉价格走势相似。主因鸡肉价格上涨打开了肉鸡养殖利润空间,吸引肉鸡补栏,2019年6月肉鸡出栏快速增加。在猪价高位运行的背景下,预计2020年鸡肉价格也难有大幅回落。但考虑肉鸡生长周期短,快速补栏和出栏对价格抑制作用明显。预计鸡肉价格上涨空间有限。总体上,鸡肉价格维持相对高位,前高后低。 肉鸡生长具有特定周期。从父母代鸡引种到商品代肉鸡出栏大约234天,即7.8个月。而祖代种鸡引种到父母代种鸡苗孵化约189天,即6.3个月。由此,2019年5月-2020年4月的父母代存栏量决定了2020年肉鸡出栏量。 样本数据显示,祖代种鸡引种数量在2019年12月前大幅增长,这决定了至少2020年6月前父母代鸡存栏将继续增长。2019年5月-2020年4月父母代存栏量均值同比增16%,参考2017年(当时父母代存栏同比增21%,对应肉鸡出栏增19%),预计2020年商品肉鸡出栏量增14.5%。节奏上,预计前低后高,从2020年5月、6月开始商品肉鸡出栏量或有大幅增加,并持续到年底。 肉鸭方面,受利润刺激,大量商品鸭留种,预计2020年商品代鸭苗数量同比增长趋势不变,商品代肉鸭出栏量同比增长至少15%。 按照肉禽出栏量来测算饲料需求,简单对应估算,饲料需求也将增长15%。考虑利润刺激下,养殖户可能增加蛋白粕含量,以在不降低品质前提下提高出栏速度,预计肉禽对蛋白粕消耗量同比增18%。节奏上,预计二季度增速明显增加,持续至年底。

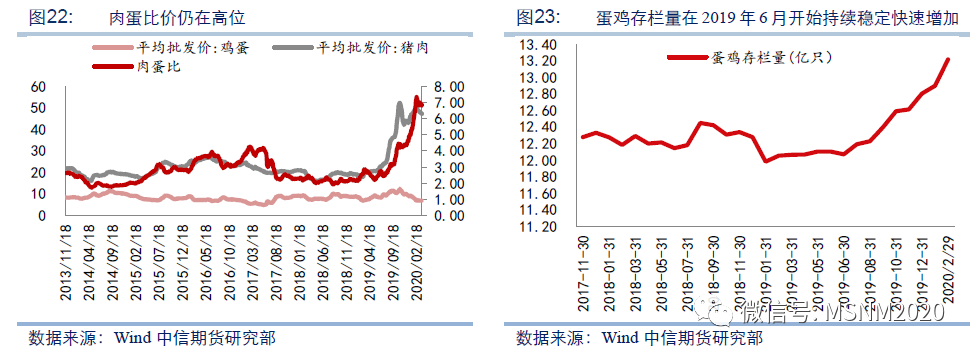

蛋禽以蛋鸡为主,其他畜禽为辅。与肉禽价格走势相似,2019年6-10月鸡蛋(3058, 29.00, 0.96%)价格受猪价飙升带动呈大幅上涨,不过之后鸡蛋价格上涨乏力,甚至在春节前呈现趋势性回落。肉蛋比价也维持高位,走势基本上跟随猪肉价格变动。鸡蛋价格上涨刺激蛋鸡养殖利润大增,吸引养殖户积极扩大养殖。数据显示,2019年6月之后蛋鸡存栏呈持续稳定快速增长。截至2020年2月底,蛋鸡存栏13.216亿只,较2019年6月的12亿只增长10.13%。和肉鸡一样,蛋鸡的商品代扩繁效果很快显现,制约鸡蛋价格上涨。

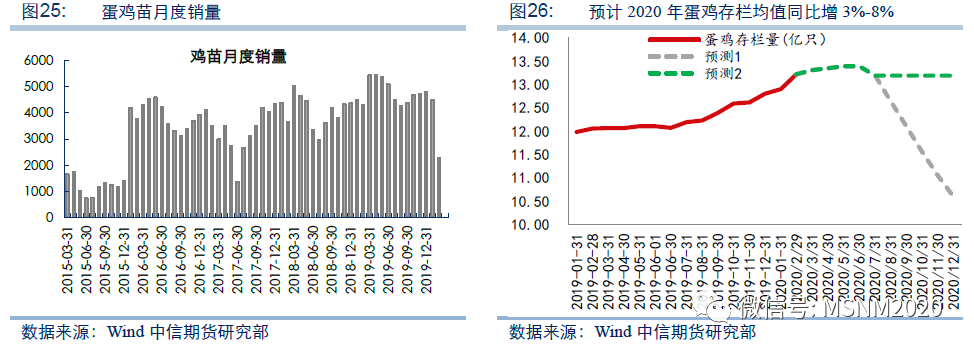

蛋鸡生长具有特定周期。蛋鸡的生命周期相对较长,从幼雏到淘汰鸡约504天~560天,即16.8~18.6个月。蛋鸡苗补栏20周后开始产蛋,整个产蛋期可持续52-60周。其中前20周为产蛋前期,中间20周为产蛋中期,最后12-20周为产蛋后期,择机淘汰。预计2020年价格相对高,养殖户会选择优势产蛋期,产蛋末期会及时淘汰。某时点的在产蛋鸡存栏量增量为5个月前补栏蛋鸡苗,减量为17个月前补栏蛋鸡苗。2020年蛋鸡存栏量依此进行测算。 由于3-7月蛋鸡苗补栏数据暂时缺失,我们按照三种情景对2020年蛋鸡月度存栏进行测算:情景1)3-7月蛋鸡苗补栏为0;情景2)3-7月蛋鸡苗补栏量与去年持平;情景3)3-7月蛋鸡苗补栏是去年的1.2倍。测算结果显示,三种情景中蛋鸡存栏均值同比增幅分别为2.5%、8%和11%。预计预测2和预测3的概率较高,且可能阶段性高于我们的预测。节奏上,预计持续增长,增速或前高后低。蛋禽消耗蛋白粕增幅预计在10%左右。

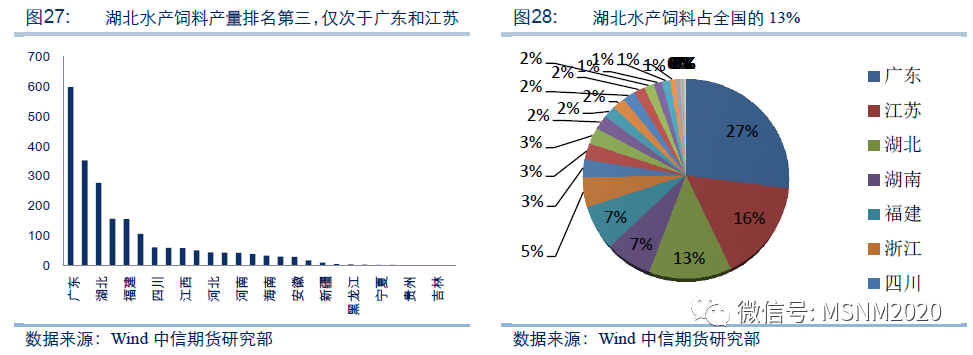

5 水产料增幅大概率不及2019年 对于水产饲料用量,预计增幅最多和2019年持平,大概率不及2019年增幅,或在20%左右。2019年猪价高企带动水产产量大增,水产饲料产量同比增长30%。湖北省水产饲料产量排名第三,仅次于广东和江苏,占全国水产饲料产量的13%。作为新冠疫情重灾区,湖北水产恢复情况不容乐观。此外,新冠疫情重创餐饮消费,以小龙虾为例,价格在3月份持续下跌。每年4-9月是养殖旺季,3月价格连连下挫势必打击养殖户积极性。

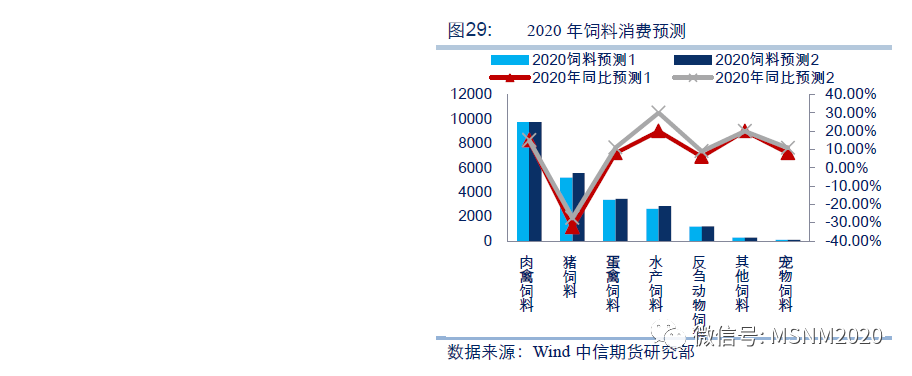

6 总结:2020年饲料消费量同比变动不大,蛋白粕消耗量或增2%-3% 预计2020年猪肉缺口仍较大,猪肉价格预计居高难下。 2020年生猪出栏量同比预计下降29%-42%。2020年禽肉仍是猪肉蛋白的主要替代品,预计年出栏增幅15%。在产蛋禽存栏增幅8%-11%。 预计2020年禽类对蛋白粕消费总量仍占比最高,其中又以肉禽居多,预计占比达到42%-43%,蛋禽占比15%。生猪消费占比其次约23%,水产占比12%-13%。 饲料的消费,预计生猪对饲料需求降幅19.4%-32.4%。肉禽对饲料需求增幅15%。蛋禽对饲料需求增幅8%-11%。水产对饲料需求增幅20%。2020年饲料消费总量预计同比变动-1.75%~+1.45%。 蛋白粕的消费,预计生猪对蛋白粕需求降幅 27.4%-40.4%。肉禽对蛋白粕需求增幅18%。蛋禽对蛋白粕需求增幅10%。水产对蛋白粕需求增幅20%。2020蛋白粕消费总量预计同比增2%-3%。

7 策略建议与风险 短期市场仍受疫情主导供需错配,且国内饲料养殖场积极采购也加剧了供需错配的程度。预计市场整体仍存在上行动力,但受海外疫情消息面影响,波动性会加大。 |

|

|  |

|

微信:

微信: