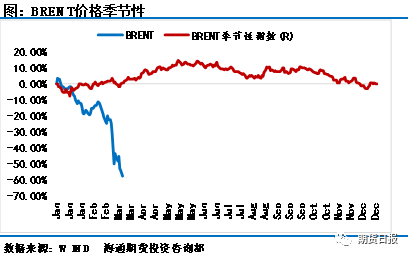

原标题:双重暴击下,原油刷新17年来最低,历史性大底出现? 本周,原油价格继续大幅下探,BRENT和WTI双双刷新17年来的最低点,国内能化商品更是弱到没朋友,市场间突然涌现出很多20美元/桶不是底的言论,甚至有机构将原油价格下跌至20美元/桶之下,恐慌情绪再也难以掩饰。 我们分析了历史上原油价格的几次暴跌,当属2008年金融危机之时和2016年产油国“大战”最为恐怖,其中2008年原油价格形成了月线级别的六连阴,价格暴跌超过100美元/桶;2016年月线级别形成了罕见的七连阴,价格暴跌超过80美元/桶。 2008年原油价格之所以暴跌,主要原因在于需求端出现了严重的问题,经济的严重下滑导致企业破产、生产停滞。与当前的疫情影响下,各国经济发展受到制约,生产生活接近停滞比较类似。2016年原油价格之所以暴跌,主要原因是产油国之间的恶性竞争导致供给端出现了严重的过剩,需求难以跟上供应的步伐,在很长的一段时间内直接拖垮了价格体系。当前,在OPEC+减产协议破裂的背景之下,产油国之间的价格战再次暴发,供应端再次面临严重过剩的局面。所以现在就明白了,当前的原油价格为何能够跌破前低,创造近17年来的最低位。“2008年形势”和“2016年形势”的双重暴击直接让价格体系出现了崩塌。

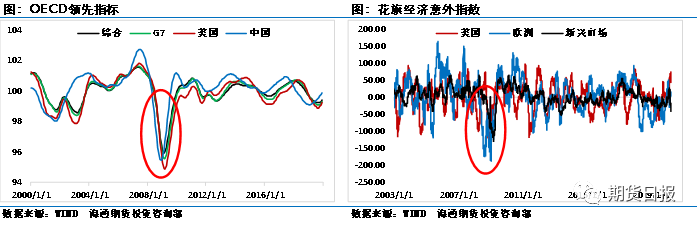

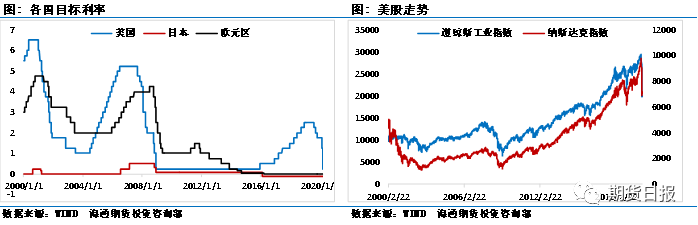

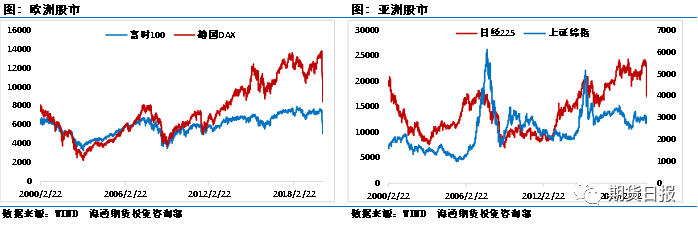

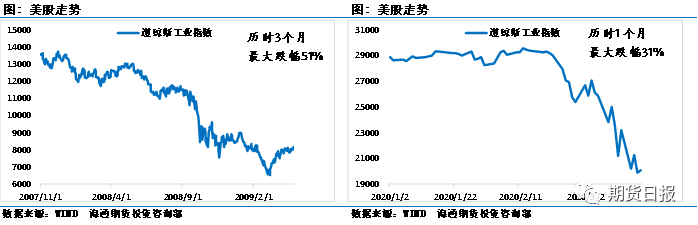

宏观经济与2008年金融危机时期对比 2008年金融危机之时,由于各项经济数据纷纷下滑,在企业面临大规模破产的危机时刻,原油需求受到了极大的影响,也正是因为需求的大幅下滑,才导致了原油价格从最高147.5美元/桶快速下滑至36.2美元/桶,跌幅超过75%,月线级别形成了罕见的六连阴局面。同时金融危机也使得全球金融体系受到了极大的冲击,在全球各国纷纷放水刺激之下,全球经济经历了几年的时间才终于逐渐走出了低谷。 通过分析2008年金融危机时的各项数据,我们就能发现金融危机对于全球各国经济损伤巨大。OECD领先指标在短短一年时间内呈现出跳崖似的下跌,尤其是经济体量巨大,同时金融资产更加庞大复杂的美国更是严重。通过分析花旗经济意外指数我们发现,传统的发达经济体在这次冲击中的情况比较悲观,经济意外指数直接从0附近下滑至-200。 面对如此危机,各国央行和财政部全力救市,目标利率大幅下调,其中日本和美国利率下调至接近0。财政政策各国也是各尽其能,中国的四万亿经济刺激政策托底了全球经济。当然,对于宏观危机反映最为灵敏的指标当属各国股市,2008年时期,不管是美洲、欧洲还是亚洲,全球股市接连暴跌,恐慌情绪极力打压各种金融资产。

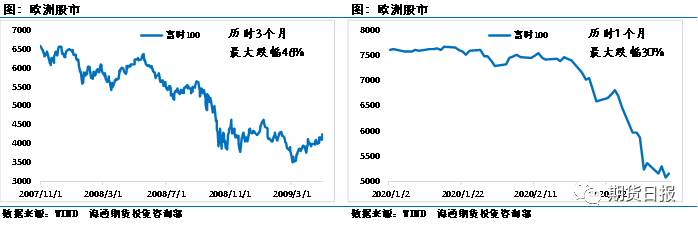

回顾当前的经济环境,虽然各项指标中暂未表现出2008年那般的危机程度,但从股市的表现上来看,投机者已经将当前的状况对标了2008年金融危机,甚至比2008年金融危机时期更为恐慌。从道琼斯指数上来看,金融危机时期,道指接连下滑了三个月,期间累计最大跌幅超过了50%。而当前,仅仅历时一个月,道指的跌幅已经超过了30%,更有数次股市熔断是2008年所没有的。英国股市也是如此,2008年期间三个月最大跌幅超过40%,现在仅仅一个月就已经出现了30%的下跌幅度,足以见得金融市场的恐慌程度。 各国央行目前面临着2008年同样的危机局面,纷纷降息降准,释放流动性资金,极力防范金融市场出现重大的危机。以美联储为例,3月16日美联储紧急宣布降息100基点至0—0.25%区间,完全释放所有的货币政策。同时美联储也宣布,将会重启无限量宽QE,向市场中注入大量的流动性。但当前美股的走势告诉了我们市场到底有多绝望,美股指数创造了30秒最快熔断的新纪录…… 所以单从股市来看,市场的预期要比2008年更加悲观,并且力度也更加猛烈,如果疫情迟迟得不到控制,那么可以肯定这次对于宏观经济的冲击将会大于2008年。但好在在各国极力的救市之下,金融市场暂且保持稳定,倘若各国政府能够坚定信心统一抗疫,疫情近期能够得到有效的控制,那么市场信心的恢复速度也将会快于金融危机时。 因此疫情的发展路径和方向将会极大地影响金融市场的稳定,同时也将决定原油需求的恢复时间,在预期上将会影响价格的最终走势。

基本面与历史进行对比 宏观经济的危机主要从需求的角度来影响价格的走势,我们通过基本面的分析更能够看清楚价格暴跌背后的逻辑。尤其是2008年2016年,以需求端为主导的价格下行和以供给端为主导的价格下行逻辑上是具有本质区别的,但是对于价格的影响却表现得极为统一。 从2008年的供需来看,原油需求端出现了严重的下滑,同时OPEC为了应对低油价也开始减产,但总体的供需平衡表仍然表现出供大于求的格局,原油库存也表现为大幅增加,这是价格下行的最本质因素。从另一个角度来看,原油库存消费比和供需差也呈现出极其悲观的走势(右轴均为倒序),价格在宏观危机和基本面供需严重失衡的情况下大幅下跌。 从2016年的供需来看,需求端并未出现明显的变量,整体维持比较良好的增长势头,但供给端的大幅上行彻底击垮了价格逻辑,尤其是美国页岩油和OPEC竞相增产的情况下。从供需平衡表的角度来看,供给的大增让市场出现严重的供给过剩,过剩程度要比2008年更为严重,这一点从美国商业原油库存和OECD原油库存上可以明显看到。2016年,市场甚至在讨论全球原油库存胀库的可能性,足以见得供给过剩到何种局面。当然,原油库存消费比和供需差也呈现出极其悲观的走势(右轴均为倒序),这种悲观的预期甚至要比2008年还要严重。 当前,在OPEC+谈判破裂的情况下,出离愤怒的沙特执意打响全球原油份额战,尤其是在当前全球疫情蔓延时刻,全球宏观经济面临2008年的同样的危险局面。而由于此次价格下跌速度更为快速和猛烈,短时间内产油国的成本逻辑难以体现到供给层面,我们看到本周EIA公布美国原油产量继续维持在高位。 但随着价格跌至低位,各个产油国成本端已经支撑不住,有消息称美国已经主动接触沙特和俄罗斯,期望在减产问题上达成共识。经历了2016年的巨大危机之后,页岩油终于开始动手,因此不排除后期OPEC+联盟有望成为全球减产联盟的可能。 在当前的低油价之下,宏观危机是影响价格的主要逻辑,只要疫情得不到有效控制,那么原油价格上方将会有源源不断的压力。在当前市场并没有形成有效的减产逻辑之前,原油市场难以走出牛市行情, WTI原油4月合约在最后交易日收盘时刻击穿了20美元/桶关口,显示市场悲观预期。但是原油绝对价毕竟已经从高位回落至低位,从长期来看具备了很强的战略性储备价值,因此我们推荐部分具备能力的客户开始分批考虑战略性买入,但对于更多中短期操作投资者来讲,每天波动都轻易突破5%幅度的背景下,操作上建议谨慎为主。(作者单位:海通期货) |

|

|  |

|

微信:

微信: