一、本月行情回顾 图1:美棉5月与郑棉(11095, -465.00, -4.02%)5月月K线走势图

资料来源:文华财经 中银国际期货 ICE5月合约本月开盘价68.10美分/磅,最高至70.24美分/磅,最低至60.18美分/磅,报收61.80美分/磅,本月累计下跌6.42美分(或-9.41%)。 郑棉2005合约本月开盘价12570元/吨,最高至13510元/吨,最低至12130元/吨,报收12180元/吨,本月累计下跌1260元(或-9.38%)。 二、国际棉花

市场 2.1 USDA棉花月度供需报告 表1:全球棉花供需平衡表(2020年2月)

资料来源:USDA 中银国际期货 USDA2月全球棉花供需预测报告显示:2019/20年度全球棉花总产2641.7万吨,调增18.6万吨,消费2591.2万吨,调减26.3万吨,期末库存1788.0万吨,调增55.1万吨。产量及期末库存调增,消费调减,报告利空明显。 2.2 2019/20年度美棉签约情况 图2:美国陆地棉出口签约统计(单位:万吨)

资料来源:USDA 中银国际期货 据USDA,2020年2月7日-13日,2019/20年度美国陆地棉净签约量为5.34万吨,陆地棉装运8.52万吨。整体签约和装运表现正常。 2.3 印度棉价 图3:印度棉花现货价格(单位:卢比/candy)

资料来源:WIND 中银国际期货 2月27日印度棉花报39200卢比/坎地,价格小幅下跌。 三、国内棉花市场 3.1 现货市场运行情况 图4:国内棉花现货指数及进口棉价格指数(单位:元/吨)

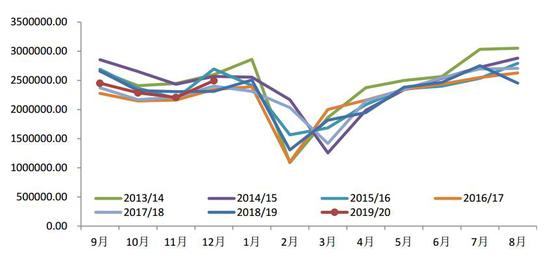

资料来源:WIND 中银国际期货 3.2 棉花商业库存 图5:中国棉花商业库存统计(单位:万吨)

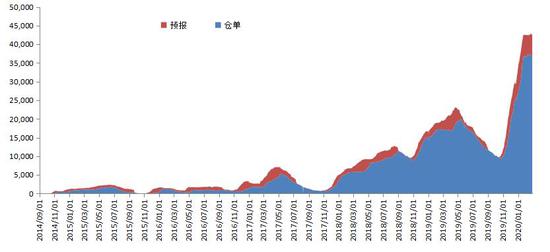

资料来源:WIND 中银国际期货 据中国棉花协会物流分会对全国18个省市的186家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据,1月底全国棉花商业库存总量约为501.19万吨,同比-17.46万吨。 3.3 郑棉仓单 图6:郑棉仓单统计表

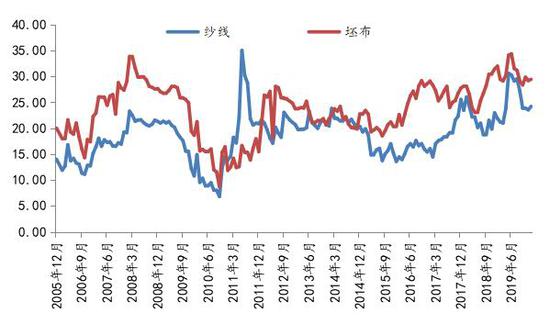

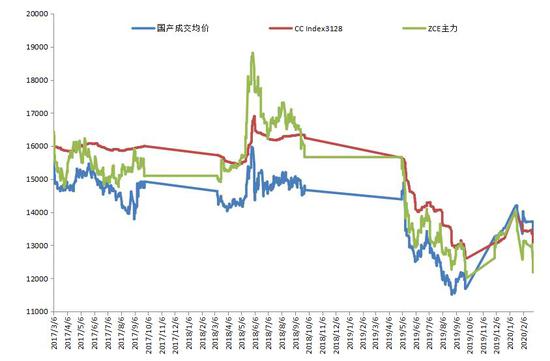

资料来源:郑州商品交易所 中银国际期货 本周郑棉注册仓单37111张,本周36523张。仓单预报上周5605张,本周5850张。本周注册仓单数量小幅减少,预报有所回升。 四、棉花下游市场 4.1 内纱性价比高 图7:内外棉纱价差(单位:元/吨)

资料来源:WIND 中银国际期货 4.2 棉纱进口情况 图8:中国棉纱进口统计(单位:万吨)

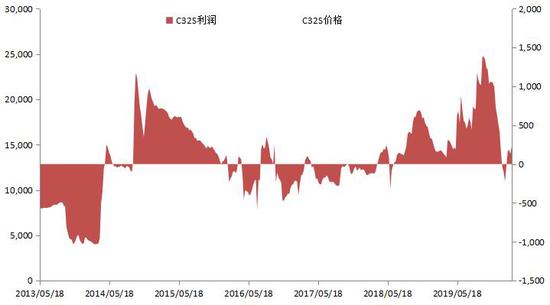

资料来源:WIND 中银国际期货 4.3 纯棉纱利润 图9:C32支纱利润(单位:元/吨)

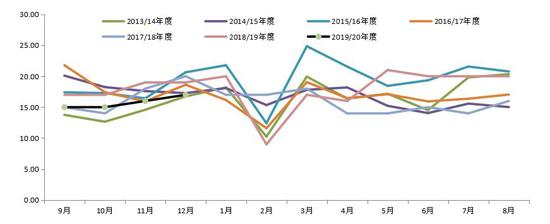

资料来源:中银国际期货 C32S理论利润230元/吨附近。 4.4 纱线及坯布库存 图10:纱线及坯布库存(单位:天)

资料来源:中国棉花信息网 中银国际期货 1月纱线库存24.22天,环比增加0.66天。坯布库存29.45天,环比增加0.25天。纱库存一般,布库存高位,压力较大。 4.5 纺织品服装出口(单位:万美元) 图11:纺织品服装出口(单位:万美元)

资料来源:中国棉花信息网 中银国际期货 海关总署数据显示,2019年12月,我国纺织品服装出口额合计249.54亿美元,同比+7.95%,环比+13.07%。1-12月累计同比-2.21%。 五、政策 图12:储备棉轮出价格(单位:元/吨)

资料来源:中国棉花信息网 中银国际期货 2020年2月28日,中国储备棉管理有限公司计划采购新疆棉15000吨(公定重量),成交均价13387元/吨。 截至2月28日,累计挂牌采购47万吨,累计成交最高价14197元/吨,累计成交最低价12879元/吨。 六、本月综述及建议 本月棉价波动剧烈,节后开市受国内冠状病毒疫情影响大跌,随后价格有所修复,沙漠蝗灾引发减产担忧,棉价涨停收复之前跳空缺口,之后被证伪回落。月末受疫情在国外蔓延冲击停跌报收。 基本面方面,美棉2月出口销售数据较好。2月发布的中国和美国新棉种植意向显示,两国新作将有5%左右的减少。 国内纺织下游缓慢复工,库存偏大,对原材料补库拉动有限。储备棉价格偏高,受到市场追捧,成交继续向好。后市仍可关注买郑棉抛储备的套利机会。 操作上,疫情在中国外地区蔓延仍在继续,这对全球棉花消费形成新的利空,短期内仍将施压棉价。但美棉60美分/磅,郑棉12000元/吨处于历史低估值附近。可考虑尝试做多。观点供参考。 中银国际期货 熊涛 周新宇 |

|

|  |

|

微信:

微信: