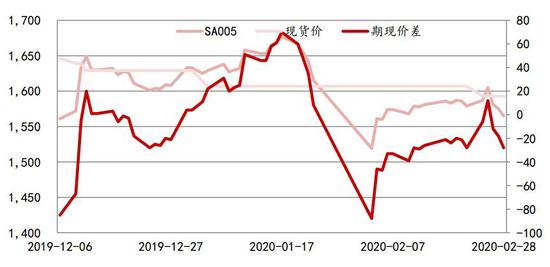

本期观点: 宏观方面,新冠疫情全球扩散,美股、原油受到重创,全球宏观面较为消极,而当前国内疫情有明显好转。中国央行使用公开市场操作、常备借贷便利、中期借贷便利等货币政策工具支持经济,并择机降准,释放长期流动性。 纯碱期货各主力合约总体表现为2月资金微幅流入。技术分析上,日均线呈粘合状态,短期震荡。纯碱企业生产亏损,企业库存有望在后期向下游仓储转移,但玻璃(1312, -33.00, -2.45%)企业处于高库存降价销售阶段,对纯碱补库意愿不高。策略上建议暂时观望。9-5合约跨期价差65,观点供参考。 一、纯碱期货市场行情 2月份,纯碱期货市场下跌,跌幅为3.1%。本月末,纯碱期货SA2005报1565,价格高上探1637,最低位为1509。技术分析上看,目前日均线粘合,短期震荡。2月份,2005合约持仓量持平于上月,为2.3万手,2009持仓量自上月的0.4万手上升至0.5万手。2月份纯碱期货主力合约为资金微幅流入。2005合约成交量自上月的70万手下降至31万手,2009成交量自上月的1.6万手下降至1.2万手。 2月份,轻碱和重碱现货价格均出现小幅下跌。华北地区,轻碱报价1507元/吨,环比持平,同比下跌17.9%。重碱报价1593元/吨,环比下跌0.9%,同比下跌15.7%。期现价差从节前1月23日的8元/吨,期货升水,下跌至2月底的-28元/吨,期货贴水现货。期现价差的修正源于现货坚挺,期货价格下跌,主要是受新冠疫情全球大爆发产生的系统性风险的影响。 从供应方面来看,疫情影响下,原料紧缺、物流不通、胀库、装置故障、政府要求等多个因素,企业生产减量,百川咨询统计的纯碱行业开工最低降低至75%左右,与2019年平均开工85%相比减产10个百分点。需求方面,受疫情影响下的物流制约、企业复工制约,整体纯碱需求表现不佳。虽然当前价格偏低,但下游大型企业多有较足供量,而一些中小型企业无法复工,且资金流动欠佳,也对采购需求无利好影响。库存方面,西北区域因接单不佳而库存高涨,华东沿海区域海运制约出货,企业库存高筑,整体以供应局势增库。百川资讯统计,2月底纯碱库存为112.6万吨,处于高水平。 下游玻璃方面,2月末,玻璃期货FG2005下跌5.9%报1389。本月玻璃现货市场走势压力偏大,生产企业出库缓慢,市场信心不及预期。受到疫情的影响,公路运输直到下旬才开始恢复正常,以及加工企业复工率远低于去年同期水平,影响了生产企业库存转移到下游贸易商和加工企业的速度。造成了厂家库存压力普遍偏大。全国浮法玻璃现货均价在1609元/吨,环比下滑0.6%,同比上涨0.1%,行业产能利用率为81.56%。 图1:期现价差图

资料来源:Wind,中银国际期货 图2:轻碱和重碱现货价格图(华北市场)

资料来源:Wind,中银国际期货 纯碱期货SA2009和SA2005的跨期价差从节前1月23日的33元/吨持续上升,最高出现在2月27日的71元/吨,月底收于65元/吨,说明市场对近期悲观,对远期合约预期相对乐观。 通过期货持仓分析,我们发现纯碱期货各主力合约节后表现为资金持续流入,2月24日达到最高值,月末因全球系统性风险爆发,资金小幅撤出。 图3:跨期价差变化图

资料来源:Wind,中银国际期货 图4:期货主力合约资金流向

资料来源:Wind,中银国际期货 二、供需情况 现货市场: 2月纯碱市场平稳运行,目前随着疫情对运输影响逐渐减弱,市场逐步恢复走量,进一步利好市场运行。 轻碱主流含税出厂价格:辽宁地区现阶段本地贸易出货含税出价在1500-1600元/吨,终端到货1550-1650元/吨左右;河北地区含税出价1500-1600元/吨;山东地区含税出价1500-1600元/吨;江苏地区主流含税出价1400-1450元/吨,部分高价以1450-1550元/吨。 重碱主流含税送到价格:华北地区重碱含税送到1600-1700元/吨左右,沙河区域含税送达1600-1650元/吨(现汇价格);华中区域含税送到价格在1550-1650元/吨;青海区域含税出厂价1200-1350元/吨。 图5:轻碱和重碱价格走势(全国均价)

资料来源:Wind,中银国际期货 根据百川咨询统计,截至2月28日当周,纯碱生产亏损186元/吨。2019年1-12月中国纯碱开工率为85.8%,2018年1-12月中国纯碱开工率为84.2%,平均开工率环比上升1.94%。 图6:国内纯碱周度毛利(元/吨)

资料来源:Wind,中银国际期货 库存: 百川资讯统计,纯碱库存上升,截至2月29日,纯碱库存112.6万吨,环比上周上升1.35%。这个库存数据比201年同期要高出52.4万吨。 图7:国内纯碱周度库存

资料来源:Wind,中银国际期货 产量: 据国家统计局数据显示,2019年12月中国纯碱产量为254.1万吨,同比上升8.4%。2019年1-12月份中国纯碱产量总计2803.7万吨,同比上升7%。 图8:国内纯碱月度产量

资料来源:Wind,中银国际期货 进出口: 2019年12月份我国纯碱进口量4.1万吨,12月份纯碱出口量达14.1万吨。2019年1-12月份我国纯碱进口量18.7万吨,1-12月份纯碱出口量达143.5万吨。 图8:纯碱月度进出口

资料来源:Wind,中银国际期货 装置检修: 上周江西晶昊、徐州丰成、安徽德邦、南方碱业、中盐昆山等企业逐步复产,对于企业开工有提升影响,另外江苏实联装置突发停机检修,进一步加大生产供应格局的震荡整理。总体开工状态有提升表现,开工负荷提升至78%。 图9:1-2月纯碱检修统计表

资料来源:百川资讯 下游市场: 截至2月28日,全国浮法玻璃现货均价在1609元/吨,环比下滑0.6%,同比上涨0.1%,行业产能利用率为81.56%。 本月玻璃现货市场走势压力偏大,生产企业出库缓慢,同比有较大幅度的差距,市场信心也不及预期。受到疫情的影响,公路运输直到下旬才开始恢复正常,以及加工企业复工率远低于去年同期水平,影响了生产企业库存转移到下游贸易商和加工企业的速度。造成了厂家库存压力普遍偏大。3月下游加工企业的复工率有望提高,终端市场的有效需求将陆续增加。在此期间,玻璃企业将会采购各类优惠促销措施以快速解决出库问题,缓解压力。 在产玻璃产能92772万重箱,环比上周增加0万重箱,同比去年增加1722万重箱。行业库存4692万重箱,环比上周增加141万重箱,同比去年增加533万重箱。 图10:浮法玻璃生产线数和开工率

资料来源:Wind,中银国际期货 图11:全国主要城市浮法玻璃价格图(现货均价)

资料来源:Wind,中银国际期货 图12:浮法玻璃日熔量

资料来源:Wind,中银国际期货 三、行业重要变化及后市展望 行业变化 2020年2月28日玻璃产能利用率为68.69%;环比上月上涨-0.44%,同比去年上涨0.01%;剔除僵尸产能后玻璃产能利用率为81.56%,环比上月上涨-0.53%,同比去年上涨-0.58%。在产玻璃产能92772万重箱,环比上月增加-600万重箱,同比去年增加1722万重箱。 2020年2月28日行业库存4820万重箱,环比上月增加633万重箱,同比去年增加579万重箱。月末库存天数18.96天,环比上月增加2.60天,同比去年增加1.96天。 2020年2月28日中国玻璃综合指数1160.33点,环比上月上涨-14.15点,同比去年同期上涨36.29点;中国玻璃价格指数1196.88点,环比上月上涨-11.63点,同比去年同期上涨48.30点;中国玻璃信心指数1014.11点,环比上月上涨-26.23点,同比去年同期上涨11.77点。 后市展望 宏观方面,新冠疫情全球扩散,美股、原油受到重创,全球宏观面较为消极,而当前国内疫情有明显好转。中国央行使用公开市场操作、常备借贷便利、中期借贷便利等货币政策工具支持经济,并择机降准,释放长期流动性。 供应方面,2月纯碱市场平稳运行,随着疫情对运输影响逐渐减弱,市场逐步恢复走量,进一步利好市场运行。上周江西晶昊、徐州丰成、安徽德邦、南方碱业、中盐昆山等企业逐步复产,对于企业开工有提升影响,另外江苏实联装置突发停机检修,进一步加大生产供应格局的震荡整理。总体开工状态有提升表现,开工负荷提升至78%。纯碱库存上升,截至2月29日,纯碱库存112.6万吨,环比上周上升1.35%。这个库存数据比201年同期要高出52.4万吨。 需求方面,随着疫情及运力恢复,预计下游订单陆续回温,交投有积极影响,再加上现货低价售卖助力,市场过剩货源在下月主以稳发下游为主。3月玻璃下游加工企业的复工率有望提高,终端市场的有效需求将陆续增加。在此期间,玻璃企业将会采购各类优惠促销措施以快速解决出库问题,缓解压力。3月玻璃现货市场出货有望转好,尤其是华南和华东等地。 纯碱期货各主力合约总体表现为2月资金微幅流入。技术分析上,日均线呈粘合状态,短期震荡。纯碱企业生产亏损,企业库存有望在后期向下游仓储转移,但玻璃企业处于高库存降价销售阶段,对纯碱补库意愿不高。策略上建议暂时观望。9-5合约跨期价差65,观点供参考。 中银国际期货 顾劲涛 |

|

|  |

|