内容提要: 1、港口库存或止跌回升 据Mysteel统计数据显示,截止2月28日全国45个主要港口铁矿(663, 1.50, 0.23%)石库存为12170.16万吨,环比上月减少182.43万吨,日均疏港量回升至300万吨附近。整体上,2月初澳大利亚飓风和淡水河谷暴雨对当地交通构成严重影响,导致出口到中国铁矿石明显减少,国内港口库存大幅减少,叠加国内疫情转好复工预期的提振,铁矿石价格止跌反弹。进入2月中下旬澳巴铁矿石发货量逐渐恢复正常,后市现货供应量将进一步回升。 2、国内矿山库存大幅增加 从国内矿山规模来看,2月份大中型矿山产能利用率下滑较明显,库存量则由154.93万吨增加至201.44万吨。受疫情影响部分矿山无法正常复工,使得开工率出现下滑,另外疫情导致运输受阻,矿山铁矿石库存量持续增加,随着疫情好转3月份铁矿石现货供应将转为宽松。 3、钢厂高炉减限产 由于终端需求释放缓慢,在高库存环境下钢厂主动减限产,据悉河北地区较多钢厂有高炉轮流检修情况,因此高炉停复产变动较大;江苏和山西地区则因钢材库存压力停产高炉数量增加,其余地区生产较为平稳。后市随着国内疫情好转,复工有序进行,预计钢厂计划检修数量将逐步减少,但也不至于大幅提产。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | I2005合约 | 操作品种合约 | I2005-I2009 | | 操作方向 | 做空 | 操作方向 | 空9月多5月 | | 入场价区 | 650-670 | 入场价区 | 价差 0(9月减5月) | | 目标价区 | 560 | 目标价区 | -30 | | 止损价区 | 690 | 止损价区 | 10 |

风险提示: 澳洲巴西因天气问题再度影响现货供应;央行继续宽松货币政策,释放大量流动性。 2月份铁矿石期现货价格大起大落,因肺炎疫情影响现货需求,但澳洲飓风和淡水河谷暴雨阶段性影响现货供应。进入3月份铁矿石市场仍存在较多不确定性因素,但个人认为整体上供应环境会逐步好转,首先巴西暴雨及澳大利亚飓风对铁矿石发运量的影响已恢复正常;其次钢厂高炉开工率及产能利用率虽然受疫情好转会有提升,但在高库存低需求的环境下,提升速度会放慢对于铁矿需求增幅有限;最后2月份疫情一度影响交通运输,钢厂以消耗厂库为主,但随着交通运输恢复正常在钢厂阶段性补库后采购热度将下降。 一、产业链分析 (一)现货市场 2月份,铁矿石现货价格大起大落。国内肺炎疫情受春运人口流动爆发,为有效防控疫情,全国大部分地区复工时间推迟,市场担忧节后钢材及铁矿石现货需求减弱,悲观情绪蔓延,春节假期中国际市场铁矿石掉期及普氏指数大幅下挫致使节后两个交易日铁矿石价格深度回调。面对国内股市及大宗商品大幅下挫,央行实行宽松货币政策,同时澳大利亚飓风和淡水河谷暴雨对当地交通构成严重影响,导致出口到中国铁矿石明显减少,国内港口库存持续下滑,叠加国内疫情转好复工预期的提振,矿价止跌大幅拉涨,I2005合约于2月24日触及684.5元/吨高位。此后随着海外疫情蔓延,特别是日韩确诊人数持续增加,作为钢材主要生产国受疫情影响或减少铁矿石现货需求预期增强,国际矿山或转而增加国内现货供应,铁矿石期现货价格重新走弱。截止2月28日普氏62%铁矿石现货指数为83.9美元/吨,较2月21日91.8美元/吨下跌9%。

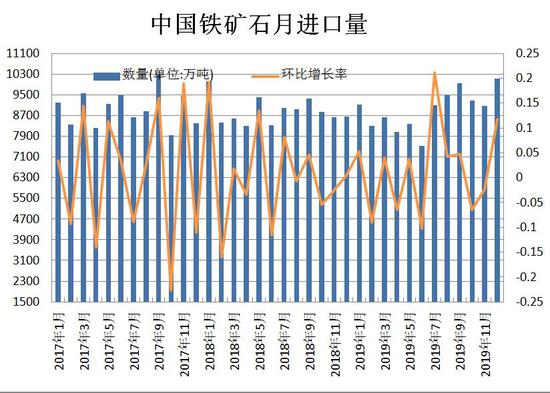

(二)进出口 据海关数据显示,2019年1-12月我国累计进口铁矿砂及其精矿106894.9万吨,同比增长0.5%。12月我国进口量为10130.3万吨,环比增加1065.1万吨,同比增长16.9%,创下近27个月来单月最高进口量。虽然上半年受不可抗力因素影响进口量同比下滑,但下半年随着国际矿山供应量逐步恢复,中国全年进口量同比增加。2020年1月下旬至2月上旬由于新冠肺炎疫情突发,下游钢铁行业开工复工普遍延后,物流运输基本处于停滞状态,部分港口一度出现封港现象,叠加澳大利亚飓风和淡水河谷暴雨对当地交通构成严重影响发货量减少,预计1月及2月份铁矿石进口量出现萎缩。

(三)港口及厂内库存 据Mysteel统计数据显示,截止2月28日全国45个主要港口铁矿石库存为12170.16万吨,环比上月减少182.43万吨,日均疏港量回升至300万吨附近。整体上,2月份国内铁矿石港口库存继续下滑,主要因为前期黑德兰港口天气因素影响力拓发运量持续低位,同时淡水河谷因强降雨天气,发运量有所减少,进入2月中下旬天气好转后澳巴铁矿石发运量均出现回升。

钢厂库存方面,2月底进口铁矿石烧结粉矿库存总量1590.29万吨,环比上月减少650.5万吨,与去年同期相比减少50.46万吨;烧结粉矿日耗54.57万吨,较上月减少3.74万吨,与去年同期相比减少0.82万吨。数据显示,春节后钢厂库存连续三期下降,虽然烧结粉矿日耗同样下降,但受疫情影响运输受阻,钢厂以消耗厂库为主。

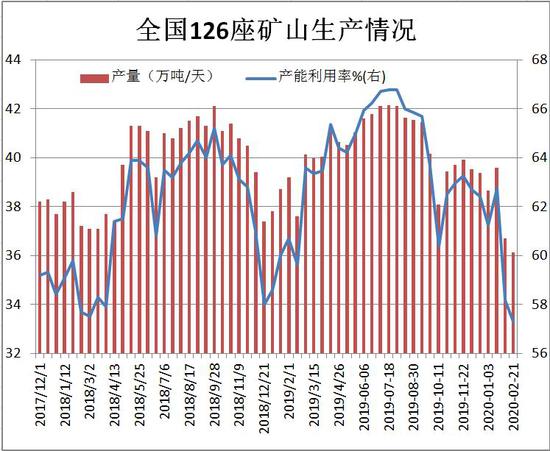

(四)矿山开工率 2月份,全国范围内样本126座矿山产能利用率相较于上一月份出现回落。具体统计数据显示,截止2月下旬国内矿山产能利用率为57.29%,上月底为62.73%,其中规模在30万吨以上大型矿山产能利用率为66.55%;规模在10-30万吨之间的中型矿山产能利用率为13.82%;规模在10万吨以下小型矿山产能利用率为13.71%。从矿山规模来看,大中型矿山产能利用率下滑较明显,库存量则由154.93万吨增加至201.44万吨。受疫情影响部分矿山无法正常复工,使得开工率出现下滑,另外受疫情影响运输受阻,矿山铁矿石库存量持续增加,随着疫情好转3月份铁矿石现货供应将转为宽松。

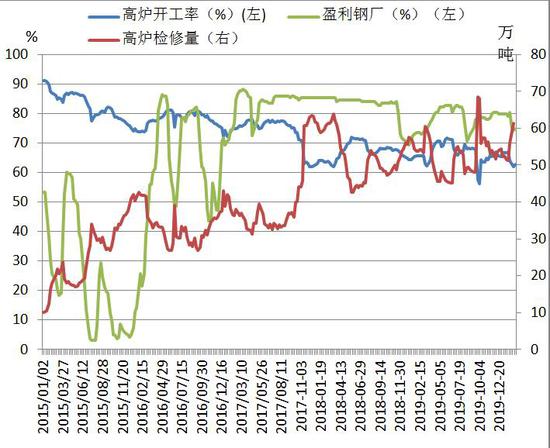

(五)高炉开工率 据统计数据显示,截止2月28日,全国163家钢厂高炉开工率为62.85%,较上月底66.85%,下降4%;高炉检修量上升至60万吨附近;钢厂盈利面由79.14%降至74.85%。由于终端需求释放缓慢,在高库存环境下钢厂主动减限产,据悉河北地区较多钢厂有高炉轮流检修情况,因此高炉停复产变动较大;江苏和山西地区则因钢材库存压力停产高炉数量增加,其余地区生产较为平稳。后市随着国内疫情好转,复工有序进行,预计钢厂计划检修数量将逐步减少,但也不至于大幅提产。

二、下游行业分析 3月份钢材价格或震荡偏弱,首先国内疫情逐步好转,复工在有序进行,对于钢材的现货需求会逐步增加,但高库存及钢厂提高产能利用率的预期将令现货维持供大于求。其次海外疫情存在较大不确定性,若逐步好转将有利于市场情绪回暖并提振大宗商品价格反弹,反之则构成打压。最后面对突发的疫情央行释放大量流动性,对于国内股市、商品价格及市场情绪都起到很大的支撑作用,但随着国内疫情逐步好转,央行短期继续投放大量流动性的可能性不断降低。

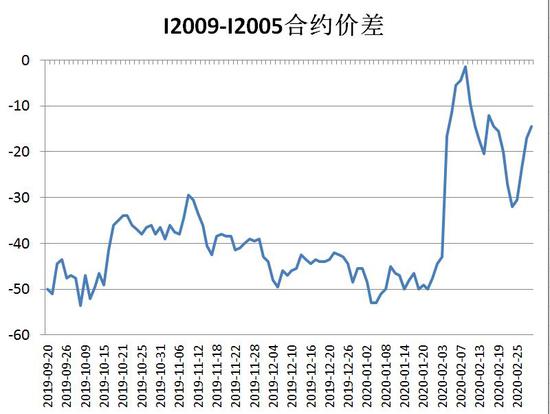

三、小结与展望 2月份铁矿石期现货价格大起大落,因肺炎疫情影响现货需求,但澳洲飓风和淡水河谷暴雨阶段性影响现货供应。进入3月份铁矿石市场仍存在较多不确定性因素,但个人认为整体供应环境会逐步好转,首先巴西暴雨及澳大利亚飓风对铁矿石发运量的影响已恢复正常。其次钢厂高炉开工率及产能利用率虽然受疫情好转会有提升,但在高库存低需求的环境下,提升速度会放慢对于铁矿需求增幅有限。最后2月份疫情一度影响交通运输,钢厂以消耗厂库为主,随着交通运输恢复正常在钢厂阶段性集中补库后采购热度会下降。因此可考虑反弹抛空策略。 四、操作策略 (一)投资策略 3月份铁矿石现货市场供应环境会逐步好转,首先巴西暴雨及澳大利亚飓风对铁矿石发运量的影响已恢复正常。其次钢厂高炉开工率及产能利用率虽然受疫情好转会有提升,但在高库存低需求的环境下,提升速度会放慢对于铁矿需求增幅有限。操作上建议,I2005合约于650-670区间建立空单,止损参考690,目标560。 (二)套利 跨月套利:2月28日I2009与I2005合约价差为-14.5。从供需环境分析,近月合约仍将强于远月合约,但目前价差或陷入0至-30区间波动。操作上建议,当两者价差为0附近,考虑多I2005空I2009,当价差在-30附近,考虑空I2005多I2009,止损均为10元/吨。

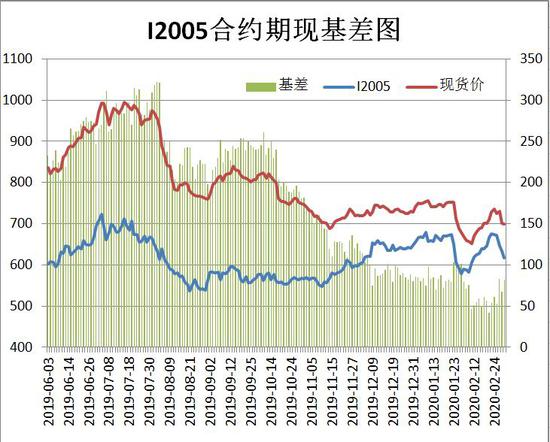

(三)套保 2月28日青岛港62%澳洲粉矿现货价为698元/干吨,期货I2005合约价格为616.5元/吨,基差为82元/吨,由于当前期价远低于现货价格,因此若企业需买入大量铁石现货可考虑通过期货市场分批做多I2005合约套保。

瑞达期货 |

|

|  |

|

微信:

微信: