原标题:Myagric:节后气势如虹的豆粕(2668, -2.00, -0.07%)还能走多远? 来源:我的农产品网 自春节以来,国内豆粕现货市场价格一路走高,尤其是北方区域。当前豆粕火热的价格与春节期间各方相对悲观,有所担忧形成截然相反的态势。因春节期间外盘CBOT大豆(4139, -49.00, -1.17%)期价下挫,国内突发公共卫生事件影响发酵,一度令市场极度担忧节后豆粕价格,在春节后复市的首个交易日连粕M2005以跌停开盘,似乎更是验证了此前市场各方的预期,但连粕快速走出低价区,重回年前一线水平;而现货价格则是继续水涨船高,且一度出现豆粕难求。年后豆粕现货市场走出的本轮行情,主要受供需错配,物流不畅,流通成本增加,叠加对前期极度悲观心态的修正。对于后市的豆粕市场,是已经彻底走出困境,转危为安;还是仍需注意风险,莫在一片涨声中忘记初心呢? 首先从本月的USDA供需报告来看,美农如期上调了美国大豆出口量至4967万吨,导致美国大豆结转库存进一步降低至1155万吨,这一数据已经略低于2017/18年度同期预估数值。因此,CBOT大豆期价下方受到支撑明显,报告公布后期价重新酝酿冲击900美分/蒲关口。另一方面,因USDA提高巴西大豆产量200万吨,令市场对巴西本年度大豆新作丰产势头看法更为坚定,且数据上导致全球大豆结转库存略有上升至9886万吨,但仍旧低于2017/18年度同期的9905万吨。因此,南美大豆的丰产短时期限制了美豆反弹上涨的高度,但是美豆上一年度的大幅减产叠加出口向好令美豆下方空间极其有限,长期价格重心不断上移势头不改。

| 美国大豆供需平衡表(百万吨) | | 时间 | 2017/2018 | 2018/2019 | 2019/2020 | | 2月预估 | 1月预估 | 2月预估 | 1月预估 | 2月预估 | 1月预估 | | 期初库存 | 8.21 | 8.21 | 11.92 | 11.92 | 24.74 | 24.74 | | 产量 | 120.07 | 120.07 | 120.52 | 120.52 | 96.84 | 96.84 | | 进口 | 0.59 | 0.59 | 0.38 | 0.38 | 0.41 | 0.41 | | 国内压榨 | 55.93 | 55.93 | 56.94 | 56.94 | 57.29 | 57.29 | | 国内消费 | 58.87 | 58.87 | 60.52 | 60.52 | 60.77 | 60.77 | | 出口 | 58.07 | 58.07 | 47.56 | 47.56 | 49.67 | 48.31 | | 期末库存 | 11.92 | 11.92 | 24.74 | 24.74 | 11.55 | 12.92 |

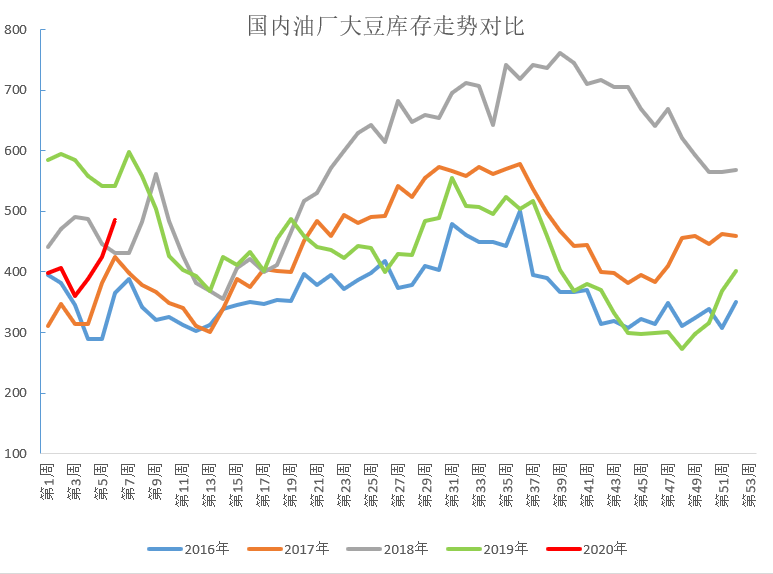

而国内大豆供应方面,从我网跟踪的数据显示,截止2020年第6周,全国大豆主要油厂大豆库存485.2万吨,春节以来大豆库存整体呈现出稳步回升态势,主要受到年后开机率维持低位,较预期不足。从下图数据走势上来看,当前国内大豆库存近5年中上水平,如果将时间轴拉长,当前大豆库存回升更多的延续2019年11月低谷后趋势。而国内主要油厂的豆粕库存数据40.68万吨,处于近五年低位水平,这一数据或是支撑年后各区域豆粕现货价格一路走强主要原因,尤其是需求较好且库存紧张区域。叠加大豆和豆粕库存数据来看,受到节后开机率不足,令大豆库存回升,豆粕库存紧张。从后期来看,在大豆供应量相对充足,后期开机率势必稳中有升,豆粕库存紧张局面有望逐步缓解;但当前较低水平豆粕库存数据或将为豆粕价格托底。

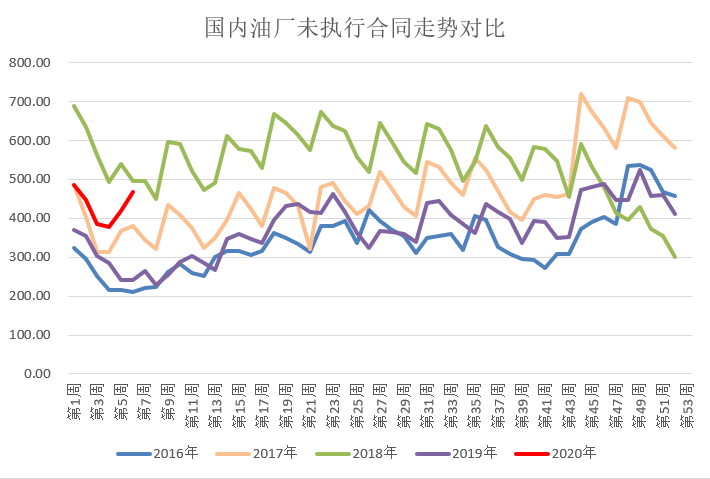

中下游渠道库存方面,受到国内突发公共卫生事件影响,物流运输受到制约,且由于年前渠道库存环比连续下降,叠加春节后油厂开机率低于年前预期,导致终端养殖户补库需求强烈,一度出现豆粕难求,有价无市局面。但从下图全国主要油厂未执行合同数据来看,春节后未执行合同数据一路走高至468.89万吨。当前的渠道库存处于近五年的中上水平,再经历了春节后的集中补库后渠道后期继续大幅上升难度较大。另一方面,春节后的国内现货市场豆粕成交量数据也佐证这一趋势,以最近一周国内豆粕成交量数据为例,周度成交215.74万吨,日均成交约43万吨。春节后现货市场火爆成交量,显示出中下游企业补库的强烈欲望,一方面是短期的供需错配令市场刚性需求补库;另一方面是在经历突发公共卫生事件后的安全意识提高,对此前心态的一种纠偏,或许手里有粮,心中不慌更为符合眼下的市场心态。

养殖需求方面,在突发公共卫生事件面前,养殖需求短时间被放大,尤其是大幅超出此前市场预期。主要因为物流受阻,生猪及家禽类大多出现压栏,尤其是中小企业更为明显;春节至今屠宰厂开工率维持低位水平,与往年形成鲜明对比。配合原料供应偏紧的局面,年初的养殖需求被放大,加剧各区域豆粕价格的不同程度上涨。但随着时间的推移,上下游企业的逐步复工,物流问题逐步好转,上游豆粕供应改善,流通成本降低,养殖终端出栏情况改善,对豆粕供需或是此消彼长影响,后期豆粕现货价格或将回归基本面。 综上所述:春节后豆粕现货市场的供需错配,令国内尤其是北方区域豆粕现货价格短时间爆涨,这是在特定的环境下出现特定的价格。后期随着突发事件对上中下游企业的开工,物流运输影响逐步减弱。伴随着供应改善,流通成本降低,养殖端的出货状况改善,豆粕市场的季节性淡季仍将来临,今年的豆粕季节性需求淡季或是迟到,而未必是缺席 。豆粕期价方面,由于绝对价格有外围市场美豆锚定,下方空间相对有限,期价重心不断上移仍旧不改。 |

|

|  |

|

微信:

微信: