内容提要: 尽管双方贸易摩擦缓和,但新冠疫情为中国经济乃至世界经济带来负面影响。国内经济上行苗头被浇灭,上半年消费、投资、进出口、物价、就业均会受到较大影响。整个疫情的持续时间有望在4-6个月内,据多个机构测算,一季度GDP增速将下降2个百分点以上,跌破5%。疫情为物价带来上行压力,就业形势严峻。经济前景的改变将会来带经济政策的改变,货币政策的宽松力度将会加大,财政政策将会更加积极。节后开市首日,央行向市场大规模投放流动性,并调低逆回购中标利率,预计2月MLF的利率将会大概率下调,2月流动性较为充裕。疫情导致市场避险情绪大涨,风险资产大幅下挫,国债的避险需求与投资需求均增加。且2专项债发行规模有限,不会对债市造成很大影响,2月国债配置需求偏强。总体上看,支撑国债期货上行的因素众多,10年期国债收益率有望继续回落。由于3月合约已邻近交割期,操作上,可保持偏多思路,逢低买入6月合约。2月T2006上行压力位在101.5,下部支撑位关注99.9;TF2006上行压力位在101.5一线,下部支撑位关注100.6。需密切跟进疫情变化,调整策略。 策略方案: | | 单边操作策略 | 单边操作策略 | | 操作品种合约 | T2006 | TF2006 | | 操作方向 | 多 | 多 | | 入场点位 | 100 | 100.6 | | 出场点位 | 101 | 101.2 | | 止损点位 | 99.5 | 100 |

一、1月国债期货行情回顾 1月央行全面降准,双方正式签署第一阶段经贸协议,市场降息预期强烈,短端国债收益率大幅下行,叠加1月底新型冠状病毒疫情,国债期货无惧12月经济数据向好而大幅上涨。截止1月23日收盘,十债加权报99.155,月度上涨1.48%,成交67.3万手,持仓量增加6200手至8.65万手;五债加权报100.700,月度上涨0.77%,成交20.6万手,持仓量增加6064手至4.05万手;二债加权报100.630,月度上涨0.24%,成交28.8万手,持仓量增加5661手至2.2万手。 图1:T2003、TF2003、TS2003日收盘价

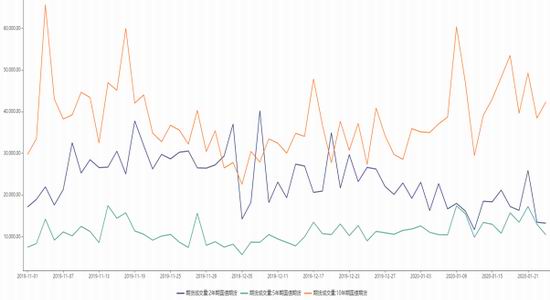

资料来源:Wind资讯,瑞达研究院 图2:国债期货日成交量

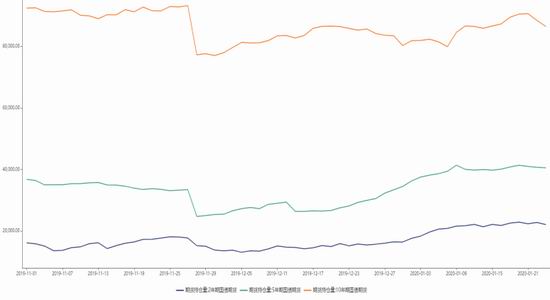

资料来源:Wind资讯,瑞达研究院 图3:国债期货持仓量

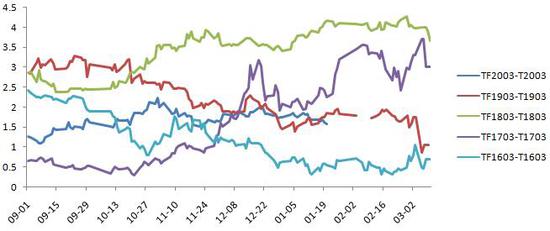

资料来源:Wind资讯,瑞达研究院 图4:5年期债与10年期债3月合约价差

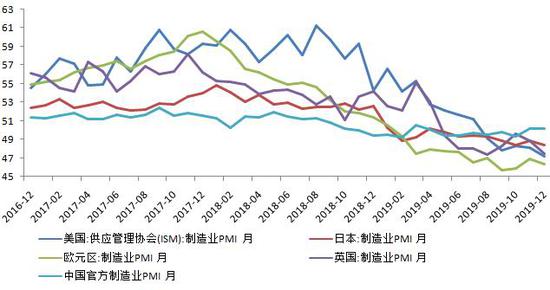

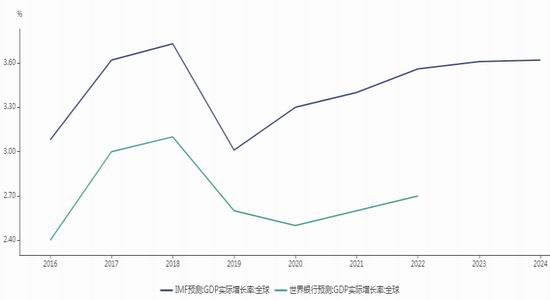

资料来源:Wind资讯,瑞达研究院 二、经济基本面分析 开年伊始,双方达成第一阶段协议,全球贸易不确定性下降。贸易局势的缓和,有助于重建全球经济信心和投资信心,有助于增加就业和收入,全球经济有温和回升的态势。IMF在1月发布的最新《世界经济展望》报告中表示,去年年底出现了一些全球经济增速可能触底的迹象,2020年全球经济增长将温和回升,但尚未出现拐点迹象,小幅下调2020年0.1个百分点至3.4%,高于2019年3%的经济预期。对于新兴经济体来说,面临偿债高峰,存在较大风险隐患。在货币政策上,全球主要央行仍然保持宽松导向,去年11月至今保持宽松政策按兵不动的居多,美联储、欧洲央行、日本央行、英国央行、澳大利亚央行、印度央行、韩国央行等均宣布维持基准利率不变。值得注意的是,春节期间新冠疫情发酵,市场担忧情绪弥漫,避险资产大涨,风险资产大降,与需求有关的能源品、化工品、基本金属大幅下挫。疫情将在短期内对中国经济造成负面冲击,目前已有60多个国家和地区对中国人员入境采取了管控措施,虽然中国商品入境尚未受到限制,但受中国供应能力下降的影响,其他国家也无法独善其身。 图5:世界主要国家制造业PMI

资料来源:Wind资讯,瑞达研究院 图6:IMF与世行全球经济增速预测

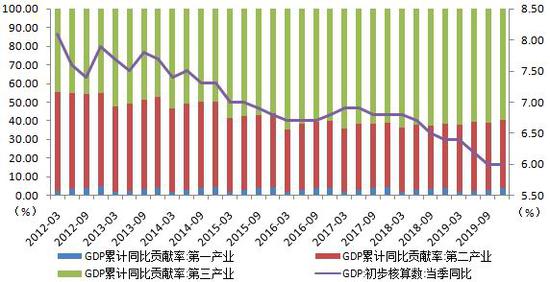

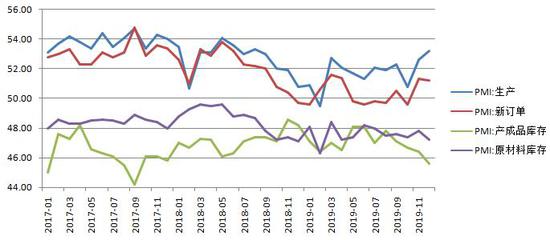

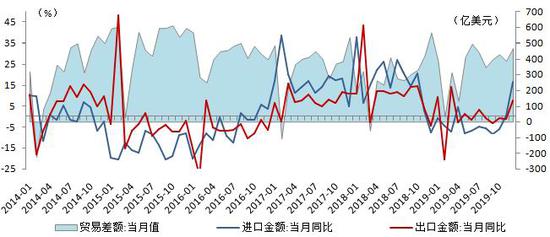

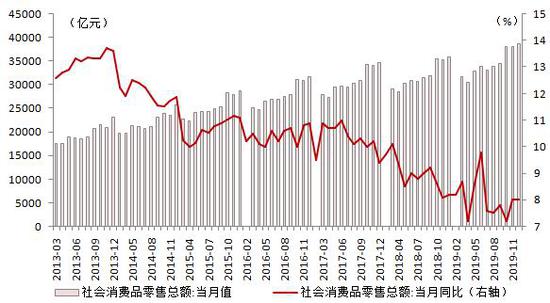

资料来源:Wind资讯,瑞达研究院 中国2019年全年GDP同比增长6.1%,12月经济数据全面向好,但经济暂时企稳的苗头被突如其来的新冠疫情浇灭。 从12月经济数据来看,固定资产投资提速,消费、进出口以及工业增加值均好于预期,经济整体显露回暖迹象。12月规模以上工业增加值同比增长6.9%,增速比11月加快0.7个百分点。12月社会消费品零售总额38777亿元,同比增长8%,与前值持平,高于预期值7.9%,汽车消费同比由负转正增长1.8%,除汽车以外的消费品零售额34349亿元,增长8.9%。1-12月全国固定资产投资(不含农户)同比增长5.4%,增速比1-11月加快0.2个百分点,其中民间固定资产投资增速也比前11月加快0.2个百分点,制造业投资增长3.1%,增速加快0.9个百分点,基建投资同比增速3.8%,比1-11月回落0.2个百分点,全国房地产全年同比增长9.9%。以美元计,12月出口同比增长7.6%,好于预期的2.9%,前值下降1.1%,进口同比增长16.3%,强于预期的9.6%与前值0.3%,自12月双方关系转好之后,市场信心得到提振。此外,中国官方制造业PMI指数以及财新制造业PMI数据在11月和12月上行,尤其是新订单指数与新出口订单指数上行明显,预示着明年上半年经济有望企稳。但这些数据反映的是新冠疫情之前的情况,对今年经济发展的参考意义不大。 图7:中国GDP季度同比

资料来源:Wind资讯,瑞达研究院 图8:中国制造业PMI

资料来源:Wind资讯,瑞达研究院 图9:中国固定资产投资累计同比

资料来源:Wind资讯,瑞达研究院 图10:中国官方制造业PMI分项

资料来源:Wind资讯,瑞达研究院 图11:中国进出口数据

资料来源:Wind资讯,瑞达研究院 图12:中国社会消费品零售销售数据

资料来源:Wind资讯,瑞达研究院 图13:商品房销售面积与房地产开发投资同比

资料来源:Wind资讯,瑞达研究院 图14:房地产开发投资与土地购置面积

资料来源:Wind资讯,瑞达研究院 图15:工业企业利润累计同比

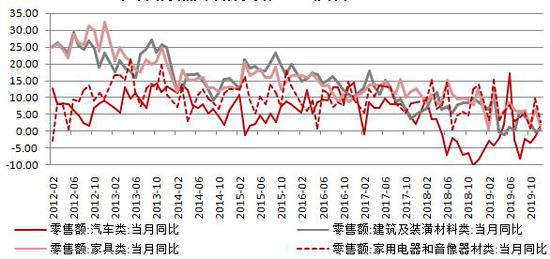

资料来源:Wind资讯,瑞达研究院 图16:零售销售主要分项数据

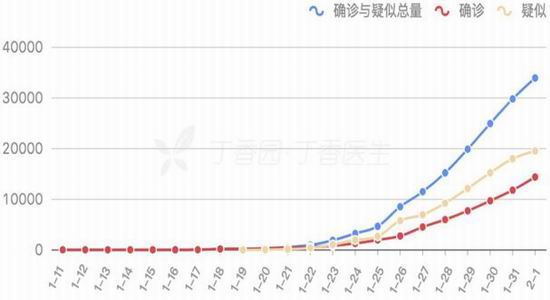

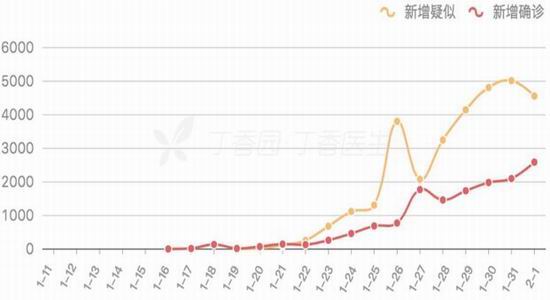

资料来源:Wind资讯,瑞达研究院 自去年12月31日武汉确诊第一例新冠肺炎以来,一个月时间,确诊人数呈指数级增长。据国家卫健委数据,截至2月2日24时,全国累计新型肺炎确诊病例17205例,累计死亡病例361例,疑似病例21558例。为遏制新冠疫情,中国31个省市均已启动重大突发公共卫生事件一级响应,消费、投资、进出口、物价、就业均会受到较大影响。此次疫情的发展路径很可能会与17年期的非典疫情类似,显示迅速扩散,之后达到峰值,然后迅速消退。整个疫情的持续时间有望在4-6个月内,将会对中国一、二季度的经济造成负面冲击。据多个机构测算,一季度GDP增速将下降2个百分点以上,跌破5%。 图17:新冠肺炎全国确诊与疑似病例

资料来源:Wind资讯,瑞达研究院 图18:新冠肺炎全国新增确诊与疑似病例

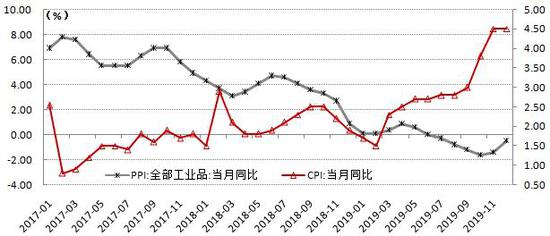

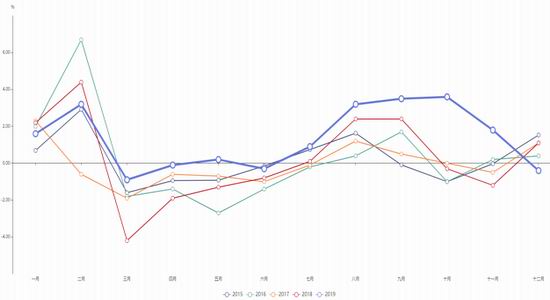

资料来源:Wind资讯,瑞达研究院 物价方面。12月CPI同比保持高位,PPI同比跌幅收窄,但疫情在1月爆发,将会影响1月物价。 数据显示,12月CPI同比涨4.5%,其中食品价格同比涨幅扩大至17.4%,较上月下跌1.7个百分点,非食品价格上涨1.3%,较上月上升0.3个百分点。食品仍然是推动物价上涨的主要因素,畜肉类价格上涨66.4%(前值74.5%),影响CPI上涨约2.94个百分点,其中猪肉同比上涨97%(前值110.2%),影响CPI上涨约2.34个百分点;蛋类价格上涨6.2%(前值10.1%),影响CPI上涨约0.04个百分点;鲜菜价格上涨10.8%(前值3.9%),影响CPI上涨约0.26个百分点。而鲜果同比下跌8%,较上个月的跌幅6.8%扩大。可喜的是,猪肉、蛋类环比均下行。12月PPI同比跌幅收窄0.9个百分点至1.3%,连续七个月下降后首次出现收窄。其中,生产资料价格同比下降1.2%,降幅比上月收窄1.3个百分点,生活资料价格同比上涨1.3%,涨幅比上月回落0.3个百分点。在主要行业中,涨幅领先的黑色金属矿采选业同比价格涨幅继续收窄至8.8%,有色金属矿采选业、非金属矿采选业涨幅分别收窄至2.8%、1.9%,农副产品加工业涨幅扩大至7%,而此前跌幅排在前面的石油和天然气开采业同比转正至5.8%,石油、煤炭及其他燃料加工业跌幅收窄至1.8%,化学纤维制造业跌幅收窄至11%。 1月新冠疫情爆发以来,多数省市对交通进行管制,物流供应不足,部分地区农产品供给能力下降。而且疫情增加恐慌性抢购需求,使得蔬菜价格呈飙升趋势,而其他生活必需品价格也有所上涨。部分养鸡场饲料不足,加上活禽市场受到打压,湖南爆发禽流感疫情,肉类供应将会进一步下降。一方面是需求高涨,一方面是供应受阻,食品类价格有抬头态势。国内CPI权重中食品项占比32%左右,如果食品项价格同比上涨5%,将会影响CPI上涨1.5个百分点。但随着疫情稳定,恐慌性需求下降,供应逐步恢复,CPI将会逐步回落。就一季度来说,CPI有望创新新高,PPI受基数效应以及疫情影响有望在零附近徘徊。 图19:货币供应量M1、M2同比

资料来源:Wind资讯,瑞达研究院 图20:中国CPI及PPI同比

资料来源:Wind资讯,瑞达研究院 图21:新增贷款及余额增速

资料来源:Wind资讯,瑞达研究院 图22:CPI中食品项的环比在春节期间涨幅最大

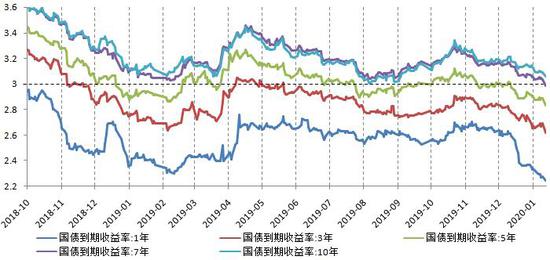

资料来源:Wind资讯,瑞达研究院 三、资金面分析 12月金融数据短暂回升,社融增速仍稳定,企业贷款结构有所改善,资金面整体稳健。12月新口径下社会融资规模增量2.1万亿元,同比多增1719亿元,并未大幅提高,信用创造活动略有提高。12月新增人民币贷款1.14万亿元,同比多增543亿元,企业、居民中长期贷款均有所回升,其中企业中长期贷款降幅明显弱于季节性,显示企业融资结构持续改善。M2同比增长8.7%,较11月上升0.5个百分点,M1同比增长4.4%,较上月回升0.9个百分点,货币环境整体略有宽松,M1连续两个月回升,对经济是个积极信号。 1月货币环境较为宽松,货币市场资金利率与资本市场利率均下行。1月初的央行降准,以及临近春节央行通过逆回购与MLF大规模向市场投放资金,资金面得以平稳过节。收益率曲线更加陡峭,截止1月22日,1年期、3年期、5年期、7年期和10年期国债收益率较12月底分别下降10.3bp、14.69bp、6.32bp、9.88bp和10.81bp,短端利率降幅很大。 新冠疫情发生后,央行在1月底表示,将会灵活运用货币政策工具,为辖区内金融机构提供多层次流动性支持,加大对涉及疫情防控和民生领域的信贷支持,开市后将运用公开市场操作等货币政策工具及时投放充足的流动性,维护银行体系流动性合理充裕。2月3日央行公开市场开展12000亿元逆回购操作,其中7天期逆回购操作中标利率2.4%,此前为2.5%,14天期逆回购操作中标利率2.55%,此前为2.65%,降息幅度大。预计2月MLF的利率将会大概率下调,2月流动性较为充裕。 图23:银行间质押式回购利率维稳

资料来源:Wind资讯,瑞达研究院 图24:中证主要期限国债到期收益率1月下降

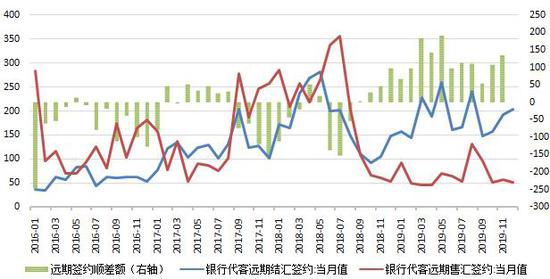

资料来源:Wind资讯,瑞达研究院 汇率方面,1月人民币汇率先涨后跌,美元兑人民币中间价从12月31日的6.9762升一路至1月21日的峰值6.8606,随后下行。双方关系缓和并签署第一阶段协议,改善了市场对中国经济的预期,从而引致人民币大幅走高,而新冠疫情的影响,使得人民币走低。从外汇占款、热钱与远期结售汇数据来看,外汇市场在12月表现平稳。受新冠疫情,自1月17日之后,在岸人民币即期汇率贬值幅度很大,离岸人民币汇率一度跌破7。但疫情对经济的影响会是短暂的,人民币汇率也可能跟随疫情发展而波动,汇率问题不会成为当前货币政策的牵绊。 图25:2019年以来美元兑人民币中间价

资料来源:Wind资讯,瑞达研究院 图26:银行代客远期结售汇签约金额(亿美元)

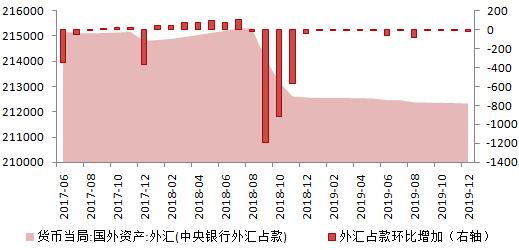

资料来源:Wind资讯,瑞达研究院 图27:外汇占款及变动额

资料来源:Wind资讯,瑞达研究院 图28:热钱估算

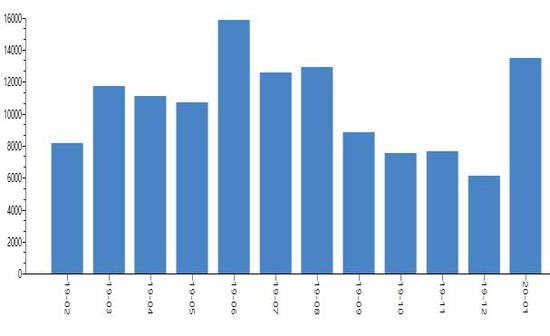

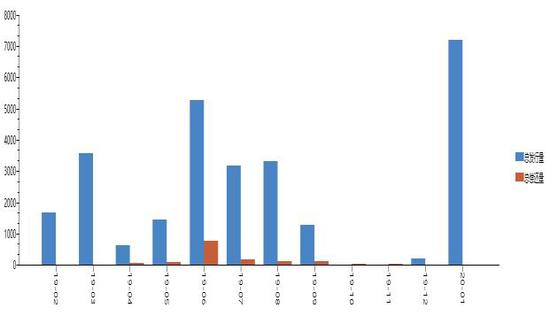

资料来源:Wind资讯,瑞达研究院 四、国债配置需求分析 国债期货的配置需求主要来自避险需求和投资需求。尽管双方关系趋于缓和,但新冠病毒疫情正处在上升期,市场避险需求较大,春节期间全球股市大跌、避险资产大涨。在疫情进入遏制阶段之前,A股仍有可能继续下行,打压市场信心。对国债投资来说,将是双重利好,将同时贡献国债的避险需求和投资需求。2020年1月专项债发行规模7216.21亿元,接近提前下达的额度1万亿元。受疫情影响,2月利率债发行规模有望加大,专项债发行规模有限,对债市影响较小。因人民币汇率存在贬值预期,境外机构对国债的配置需求将会回落。整体上看,2月市场对国债的配置需求偏强。 图29:利率债总发行量(亿元)

资料来源:Wind资讯,瑞达研究院 图30:专项债发行与偿还

资料来源:Wind资讯,瑞达研究院 五、2月期债投资建议 尽管双方贸易摩擦缓和,但新冠疫情为中国经济乃至世界经济带来负面影响。国内经济上行苗头被浇灭,上半年消费、投资、进出口、物价、就业均会受到较大影响。整个疫情的持续时间有望在4-6个月内,据多个机构测算,一季度GDP增速将下降2个百分点以上,跌破5%。疫情为物价带来上行压力,就业形势严峻。经济前景的改变将会来带经济政策的改变,货币政策的宽松力度将会加大,财政政策将会更加积极。节后开市首日,央行向市场大规模投放流动性,并调低逆回购中标利率,预计2月MLF的利率将会大概率下调,2月流动性较为充裕。疫情导致市场避险情绪大涨,风险资产大幅下挫,国债的避险需求与投资需求均增加。且2专项债发行规模有限,不会对债市造成很大影响,2月国债配置需求偏强。总体上看,支撑国债期货上行的因素众多,10年期国债收益率有望继续回落。由于3月合约已邻近交割期,操作上,可保持偏多思路,逢低买入6月合约。T2006上行压力位在101.5,下部支撑位关注99.9;TF2006上行压力位在101.5一线,下部支撑位关注100.6。需密切跟进疫情变化,调整策略。 瑞达期货 |

|

|  |

|