沥青是由不同分子量的碳氢化合物及其非金属衍生物组成的黑褐色复杂混合物,呈液态、半固态或固态,是一种防水防潮和防腐的有机胶凝材料,是自然界中天然存在或从原油经蒸馏得到的残渣。上游原油资源的存量决定了我国沥青发展依赖进口,国内市场目前被中石油、中石化以及中海油这三大石油巨头牢牢掌握。 道路市场需求占主导地位 我国沥青下游需求结构主要分为道路用途和非道路用途,其中非道路用途指流向焦化、船燃、防水市场的沥青,一直以来道路建设是我国沥青的主要流向。由于公路建设等级和数量不断提高,对沥青的质量和数量都提出了新的要求,这既拉动了国内沥青产业的同步发展,发展壮大后的沥青产业也有力地支撑国内公路建设。据百川资讯调研统计数据显示,2018年,我国沥青下游需求85%来自道路市场;6%来自防水市场,由此可见,道路市场仍是我国沥青下游主要消费市场。

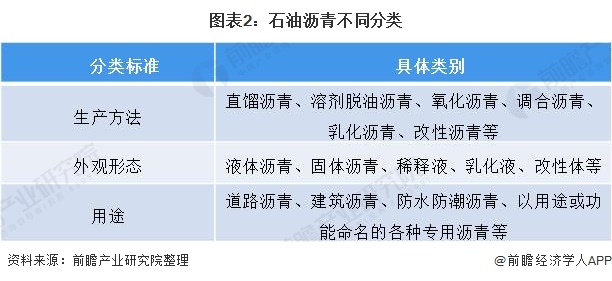

山东石油沥青产量全国第一 按照来源,沥青可分为天然沥青、石油沥青和煤焦沥青。天然沥青自然存量少,价格昂贵;石油沥青为原油提炼的副产品,相对天然沥青具有量大价廉的优点。目前我国实际应用中的主要是石油沥青。对石油沥青可以按以下体系加以分类:

从石油沥青产量分布情况来看,2019年1-11月,我国前五大石油沥青生产地区分别是山东、辽宁、浙江、广东以及江苏,其中山东省产量位居前列,2019年1-11月石油沥青总产量达1692.2万吨,占全国总产量的37.08%;辽宁省石油沥青产量为844.6万吨,排名第二,占比为18.51%;浙江省位列第三,石油沥青产量为401.2万吨,占比8.79%。

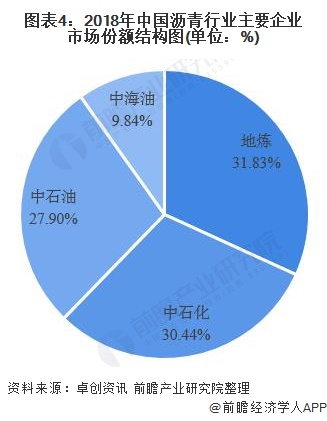

地炼市场份额逐步提升 目前,我国沥青市场是一个寡头市场,中石化、中石油以及中海油三大巨头占据我国沥青生产主要市场份额。其中中石化沥青产品品牌为“东海牌”;中石油沥青产品品牌为“昆仑牌”。 据卓创资讯统计数据显示,2018年,我国沥青生产主要来自地方炼厂、中国石油、中国石化以及中海油,其中地方炼厂沥青产量为802万吨,占全国沥青总产量的31.8%;中石化沥青产量为767万吨,占全国沥青总产量的30.4%;中石油沥青产量为703万吨,占全国沥青总产量的27.9%;中海油沥青产量为248万吨,占全国沥青总产量的9.8%。

近年来,随着我国沥青行业产能过剩现象持续发酵,产能落后企业整合淘汰加速,我国地方炼厂沥青产量增长迅速,整体市场份额逐渐超越中国石油及中国石化。据卓创资讯统计数据显示,2013年,地方炼厂沥青市场份额仅占20.2%,2016年提升至33.6%,近两年地炼市场份额虽有所下滑,但仍维持在30%以上水平。

以上数据来源于前瞻产业研究院《中国沥青行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。 |

|

|  |

|

微信:

微信: