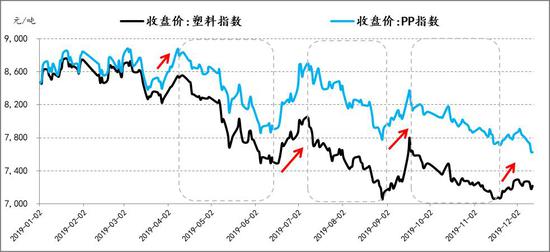

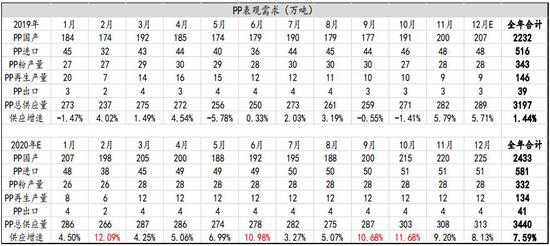

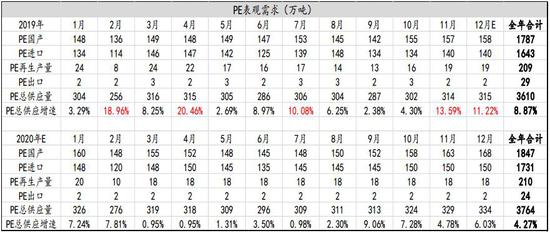

核心提要: 2019年PE在实质性的供应压力下出现趋势性下跌行情,行业利润压缩,绝对价格来到历史低点,月间结构contango化,供需平衡表看PE在过去一年里呈现出较大的需求弹性。展望2020年,供应端压力增加并不明显,而低价带来的巨大表需和成本端会给PE带来较大支撑。因此,我们认为PE在这轮产能投放周期中已经完成主跌浪,价格进一步趋势向下的空间有限。 PP方面,2019年整体供应压力不大,走势较为纠结,下跌主要来自产能投放预期下的产业链主动去库存,而上涨主要来自预期偏差带来的基差修复。展望2020年,供应端的压力已经开始实质性显现,月间结构由深度Back走向扁平,未来PP的下跌驱动将来自现货端的库存压力而非产能投放预期。 全年策略方面,关注单边空PP,节奏上将会博弈于产能释放速度和中下游补库力度。套利方面多L空PP可继续滚动持有,预计2020年PE会完成对PP的升水。跨期方面,关注PP阶段性反套机会。 一、2019年PE实际供需双增,2020年PP将博弈新产能释放速度与中下游补库力度 回顾2019年整个行情走势,聚烯烃价格重心出现下移,几波较大级别的反弹分别出现在3月底、6月中、9月上、11月底。时间节奏上看,除了9月份的沙特无人机突发事件导致的反弹,其余几波反弹都出现在主力合约移仓换月的前2个月左右,整个行情节奏较好的符合了年前的预判“供增需弱背景下,价格重心下移是主旋律,阶段性的反弹主要靠基差修复”。 但回过头来看看实际的供需情况,会发现一个很有意思的现象。先看PE,在过去这一年里,PE的整体供应增速达到了9%附近(如果不考虑再生料,PE全年供应增速将达到惊人的15%),但截至目前为止,两油库存绝对量水平与历年同期相当,而中下游库存水平很低。这背后反映出,PE的表观需求在2019年实际上是维持了一个非常高的水平,因此年初“供增需弱”这个预判是不准确的,严格意义上是供需双增,但价格的表现形式是下跌,意味着健康的静态供需平衡表并没有对2019年的PE价格形成支撑。这背后主要的原因在于产业悲观心态带来的极差的持货能力,即产业链上下都在主动去库存。这种悲观的心态主要源自化工品的产能投放,也有部分是对整体宏观经济的悲观。 如果说PE的降价去库还是有着实质性的供应压力,毕竟供应增速还是很高的,那么PP价格的下跌,就颇有一点“狼来了”的意思。仔细去核算2019年PP的供应增速,全年平均大概是1.44%(如果不考虑再生料,PP全年供应增速在6.8%左右),这是一个较低的供应增速,PP真正算的上有供应压力的也不过就是年末的这两个月,但是全年价格也跌了,为什么?主要原因在于悲观预期下,产业上下极差的持货能力带来的产业链隐性库存的消化。实际上整个2019年来看,PP现实与预期的分化是比较大的,从基差月差结构上也可以很明显的看到,PP全年一直都是一个深度的Back结构,而这也导致了每次的反弹(除了沙特事件),PP的反弹高度一定大于PE。 聚烯烃的需求有这么好?PE这么高的供应增速,为何看不到库存的累积?这是全年下来大家比较疑惑的地方。我们认为这是整体塑料(7155,-40.00, -0.56%)下游复杂的需求体系导致的。塑料的下游需求较为分散,消费、制造各行业均有涉及,新领域应用拓展性较强,有较强的替代效应,以上特点会导致聚烯烃整体需求存在很强的刚需性和弹性。2018年以来,受政策和价差缩小影响,新料开始大面积替代回料。另外,替代效应在品种大类间也依然存在,HDPE与PP低融共聚,PE与PVC(6450, -20.00, -0.31%)管材等均可替代。因此,今年低价的PE实则带来了巨大需求。PP方面,11月之前的PP,自身极低的供应增速给了现货一定溢价,但期现结构也对PP的动态供需平衡表产生了很大影响。Back结构下,中下游建远期虚拟库存的备货模式一方面没有给现货带来即期需求支撑,另一方面在真正供应压力开始释放的时候,也使得即期库存的累积较为缓慢。 2019年是梳理清楚了,全年对于聚烯烃这两个品种来说,最优的策略是单边空L和多PP空L套利组合。那么2020年,最优策略是否会是单边空PP和多L空PP? PE方面,当前PE绝对价格已经来到了一个历史级别的低位,除了2008年的金融危机创下的历史最低点,但当时对应的布伦特油价是36美金,现在的油价是64美金。因此,PE行业利润进一步压缩的空间已经非常有限,全球层面的成本支撑将会开始显现。供需角度看,2020年预测PE的供应增速在4.27%,将低于2019年的8.87%。因此,低价对应一个环比走低的供应增速,PE看不到向下空间。 PP方面,随着产业链隐性库存的缺失和期现结构的慢慢平坦化,价格进一步的下跌驱动将来自现货端真实的累库压力而非产能投放预期。我们预估2020年PP供应增速为7.59%,供应压力较2019年增加比较明显,向下驱动力在。价格方面,目前的PP向下还看得到空间,但大概率难以复制2019年PE的跌幅。 综上所述,我们认为2020全年关注单边空PP,节奏上将会博弈于产能释放速度和中下游补库力度。套利方面多L空PP可继续滚动持有,预计2020年PE会完成对PP的升水。跨期方面,关注PP反套机会。 图1:2019年PE、PP价格走势

资料来源:Wind,信达期货研发中心 图2:PP表观需求(含再生、粉料)

资料来源:Wind,信达期货研发中心 图3:PE表观需求(含再生)

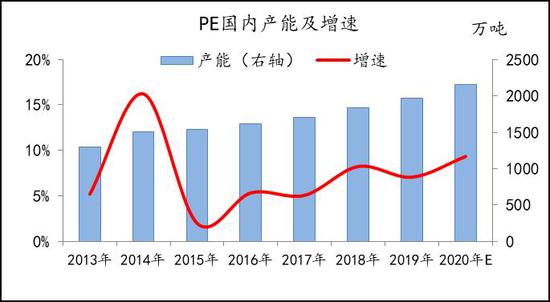

资料来源:Wind,信达期货研发中心 二、产能投放还在路上 2019年,国内成功投产130万吨的PE装置和217万吨的PP装置,产能增速分别为7.1%和7.7%,产能投放较年初计划兑现率为40%左右。当前来看,2020年国内计划投产PE装置457.8万吨,PP装置615万吨,按40%的兑现率折算,产能增速预估为9.3%和8.1%,供应压力将进一步增大。 具体装置方面,2019年投产的久泰能源、恒力石化一期、中安联合、宝丰二期、巨正源已经稳定量产,目前较为确定的能在2020年上半年投产的装置有浙江石化、恒力石化二期、常州富德(复产),其余装置大概率会延迟到2020年下半年。 全年供应节奏方面,目前尚不能统计到全年装置检修情况,根据已有的部分检修计划来看,预计2020年检修力度与2019年相当,二三季度为检修高峰期。 分品种来看,PE方面HDPE投产压力最大,LLDPE次之,LDPE供应压力最小。 进口方面,2019年分别有405万吨PE和216.5万吨PP投产,进口增速分别为17%和7.7%。2020年计划投产425万吨PE和275.5万吨PP,预计PE进口压力持续,PP将出现进口增量。 图4:PE国内产能及预估增速

资料来源:信达期货研发中心,卓创资讯 图5:PP国内产能及预估增速

资料来源:信达期货研发中心,卓创资讯 图6:PE国内投产表

资料来源:信达期货研发中心整理 图7:PP国内投产表

资料来源:信达期货研发中心整理 图8:PE进口量及增速

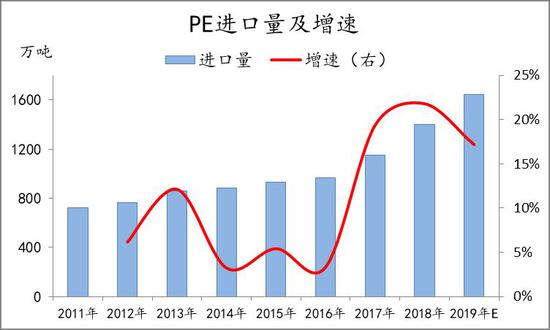

资料来源:信达期货研发中心,海关总署 图9:PP进口量及增速

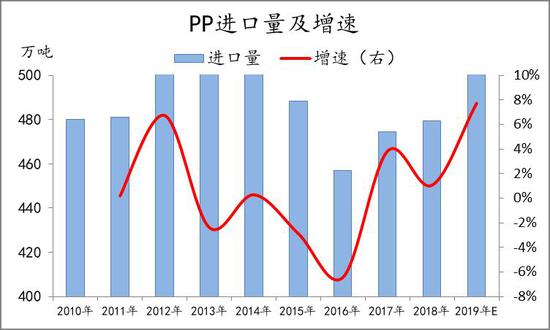

资料来源:信达期货研发中心,海关总署 图10:PE国外投产表

资料来源:信达期货研发中心整理 图11:PP国外投产表

资料来源:信达期货研发中心整理 三、需求不悲观 内需方面,起始于2016年的工业品新一轮库存周期目前已经处在主动去库的尾部阶段,工业企业产成品存货累计同比值接近0值附近,进一步去库存的空间已经非常有限,因此2020年工业品大概率会进入补库周期。当然,由于宏观经济并没有实质性的起色,工业企业整体盈利底还未明显出现,预计补库力度比较有限,大概率是一个维持刚需的弱补库驱动。 分行业来看,房地产行业在2019年维持了较高的韧性,新开工和投资保持较平稳的增长,因此2019年房地产仍在延续上一轮景气周期。值得注意的是,新开工与竣工的劈叉已经持续了2-3年,2020年大概率将迎来竣工的回补,届时下游与房地产后周期相关的品种需求将存在较大支撑,包括聚烯烃。 汽车行业在2019年产销表现不佳,行业在前三季度处于主动去库存状态。当前来看,汽车行业盈利底已经出现,行业目前大概率已经进入被动去库到主动补库的过渡阶段,预计2020年汽车行业将会环比走好,对聚烯烃非标品(尤其PP)存在支撑。 家电方面,即使受累于国内消费增速放缓、地产、制造景气度下降,2019年家电产量较2018年还是有所增加。今年10月份房地产销售面积累计同比转正、房屋竣工面积降幅继续收窄,若2020年房地产销售和竣工仍然维持较强韧性,明年家电产量仍有进一步上升空间,预计2020年家电总产量持续今年平稳增加态势。 塑料制品方面,制品产量2019年维持稳定增长,进一步佐证塑料类整体刚需不差。当前塑料制品成品库存处在历史低位,企业盈利目前在回升状态,预计2020年整体制品类仍为维持强劲的刚需。 微观下游开工来看,农膜、包装膜、塑编、BOPP等标准品下游保持了稳定的刚需特性,非标HD管材、PP共聚等非标品下游表现较好,预计2020年仍将保持平稳。 外需方面,PMI新出口订单显示2019年整体外需开始企稳向上,表明出口企业对贸易摩擦带来的负面效应积极寻找应对方式。具体到塑料制品出口来看,2019年制品出口平均增速维持10%以上,预计2020年将继续保持较强的刚需性。 总体而言,无论是从库存周期的大方向,还是聚烯烃下游行业以及出口端的相关表现来看,对2020年整体需求不悲观。 图12:工业品产成品存货VS工业企业盈利

资料来源:Wind,信达期货研发中心 图13:房地产相关指标

资料来源:信达期货研发中心,Wind 图14:汽车行业库存VS收入

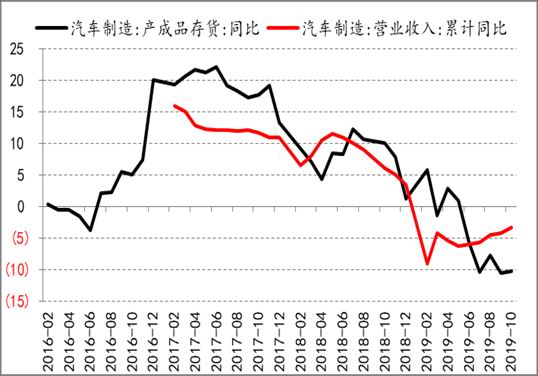

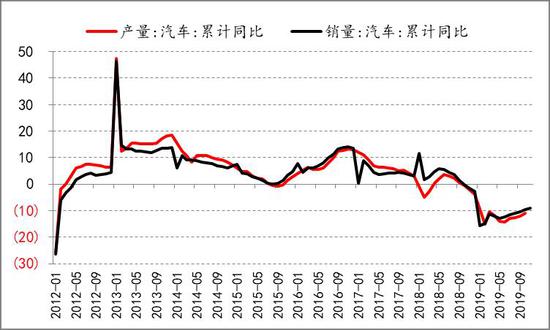

资料来源:信达期货研发中心,Wind 图15:汽车产销

资料来源:信达期货研发中心,Wind 图16:塑料制品产量

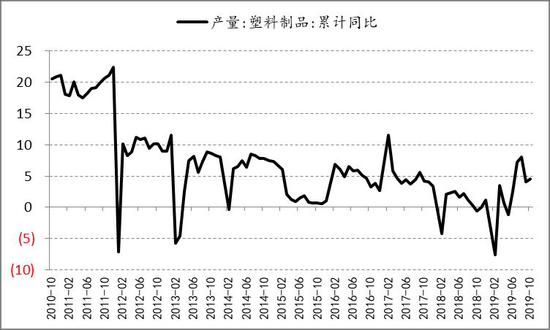

资料来源:信达期货研发中心,Wind 图17:橡胶(12085, -290.00, -2.34%)塑料制品库存VS收入

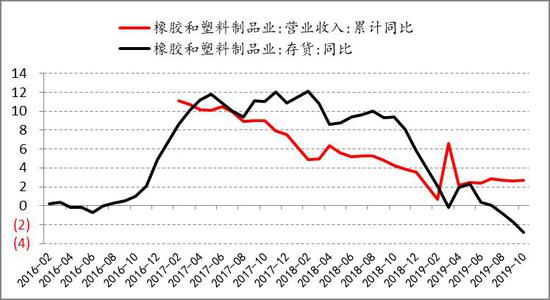

资料来源:信达期货研发中心,Wind 图18:化学原料库存VS收入

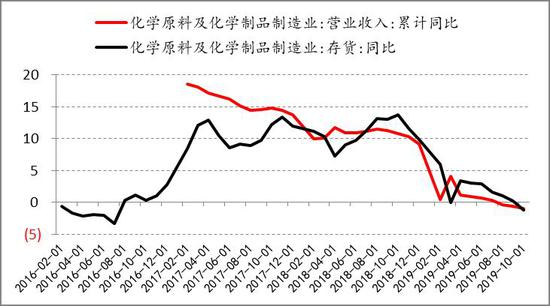

资料来源:信达期货研发中心,Wind 图19:PMI出口

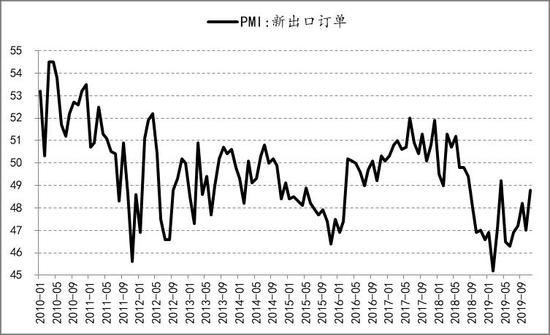

资料来源:信达期货研发中心,Wind 图20:塑料制品出口

资料来源:信达期货研发中心,Wind 图21:农膜开工率

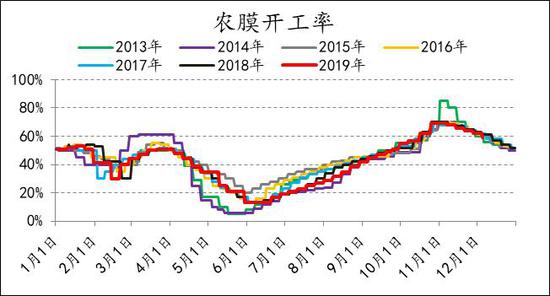

资料来源:信达期货研发中心,卓创资讯 图22:包装膜开工率

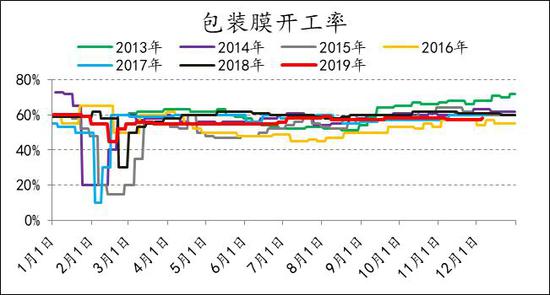

资料来源:信达期货研发中心,卓创资讯 图23:HD管材开工率

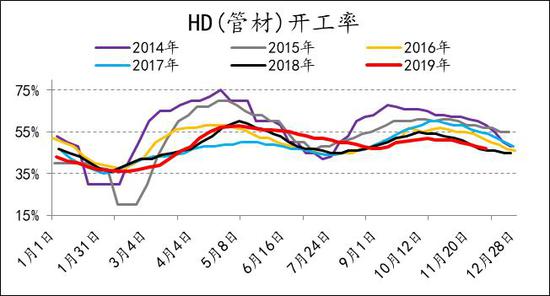

资料来源:信达期货研发中心,卓创资讯 图24:PP塑编开工率

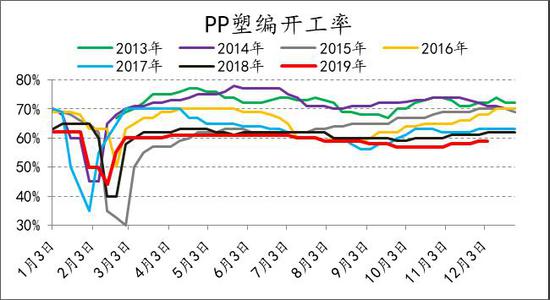

资料来源:信达期货研发中心,卓创资讯 图25:BOPP开工率

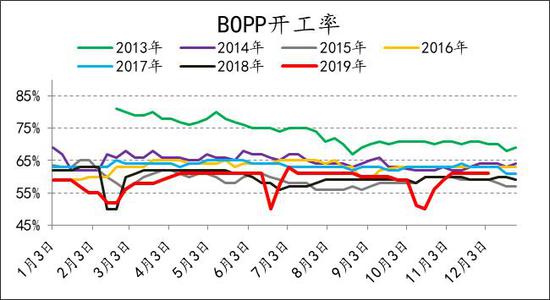

资料来源:信达期货研发中心,卓创资讯 图26:PP注塑开工率

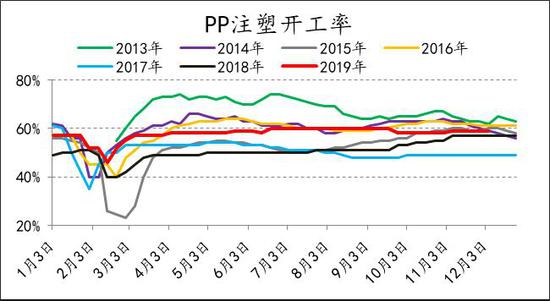

资料来源:信达期货研发中心,卓创资讯 四、价差结构 上下游价差方面,今年以来,原料相对聚烯烃价格走强,上游利润整体是出现了较大幅度的压缩。具体来看,PE方面,油制利润压缩较为明显,未来一年的油制成本支撑值得关注。PP方面,油制、PDH利润出现了较为明显的压缩,整体各工艺利润情况尚可。下游利润来看,原料价格水平下跌,成品价格波动小,利润水平明显提高。聚烯烃行业利润目前由上游向下游出现转移。 内外价差方面,整体呈现出上半年外强内弱,下半年外弱内强格局。当前进口窗口打开时间较长,PE需要关注持续的进口压力,而PP需要关注新出现的进口增量。 相关替代品价差方面,当前HD开始贴水LL,LD与LL价差略收窄。从2020年PE各品种投产计划来看,HD预计将成为最弱品种,HD与LL存在生产切换,关注石化转产对LL形成的压力。LD投产压力相对较小,预计明年价格将相对走强。PP方面,共聚与拉丝价差走强,拉丝未来的上行驱动将主要来自共聚,关注石化转产对拉丝的支撑作用。下半年粒粉价差被压缩,粒粉存在需求替代,关注未来价差持续压缩后粉料的挤出效应。 市场跨期价差方面,PE月差呈现出稳定contango结构,PP月差从Back走向平坦,意味着产能投放预期将不再是主导价格下跌的主要因素,进一步驱动价格下跌的因素将来自现实的库存压力。跨期套利关注PP反套。 图27:PE利润

资料来源:信达期货研发中心,卓创资讯 图28:PP利润

资料来源:信达期货研发中心,卓创资讯 图29:棚膜加工差

资料来源:信达期货研发中心,卓创资讯 图30:地膜加工差

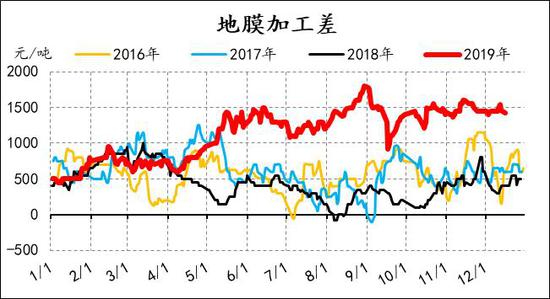

资料来源:信达期货研发中心,卓创资讯 图31:BOPP利润

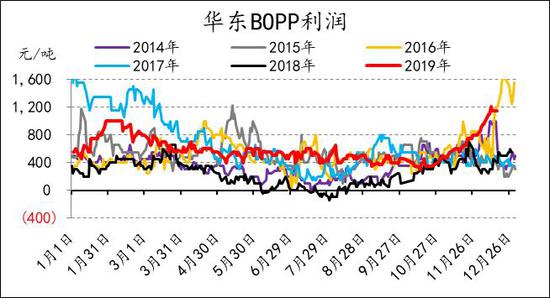

资料来源:信达期货研发中心,卓创资讯 图32:塑编利润

资料来源:信达期货研发中心,卓创资讯 图33:PE进口利润

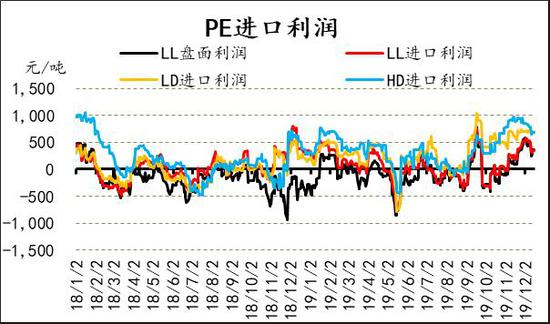

资料来源:信达期货研发中心,卓创资讯 图34:PP进口利润

资料来源:信达期货研发中心,卓创资讯 图35:HD-LL价差

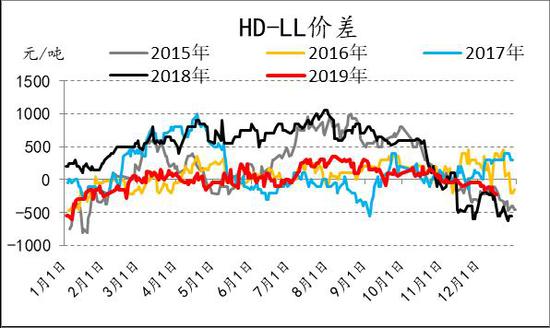

资料来源:信达期货研发中心,卓创资讯 图36:HD、LL排产比例

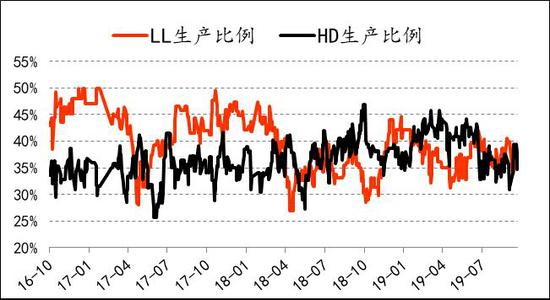

资料来源:信达期货研发中心,卓创资讯 图37:拉丝-共聚价差

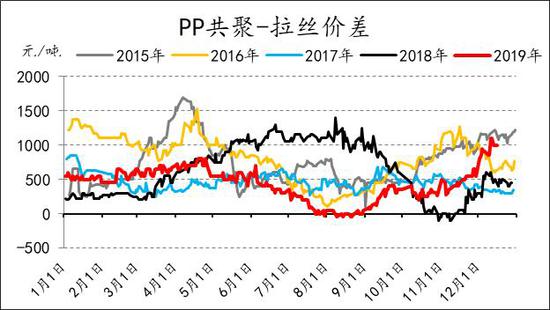

资料来源:信达期货研发中心,卓创资讯 图38:拉丝、共聚排产比例

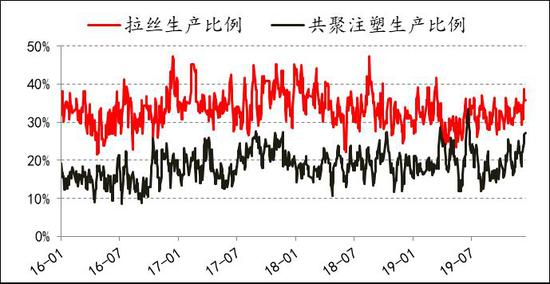

资料来源:信达期货研发中心,卓创资讯 图39:PP粒粉价差

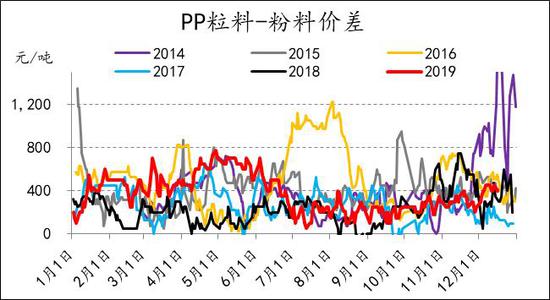

资料来源:信达期货研发中心,卓创资讯 图40:LL-LD价差

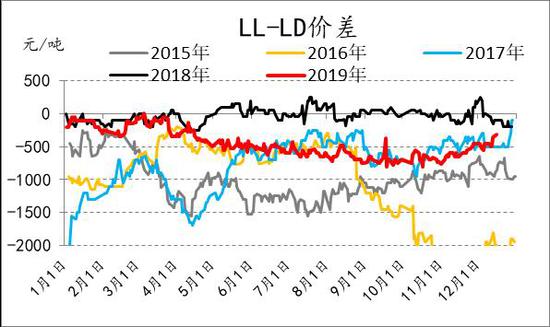

资料来源:信达期货研发中心,卓创资讯 图41:L 05基差

资料来源:信达期货研发中心,Wind 图42:L 09基差

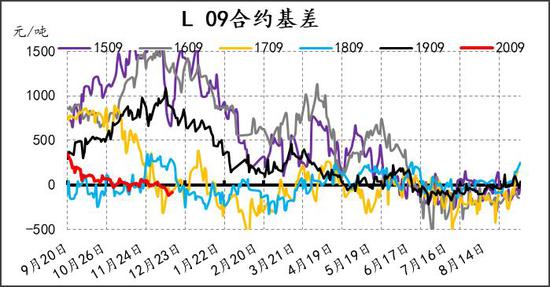

资料来源:信达期货研发中心,Wind 图43:L 1-5价差

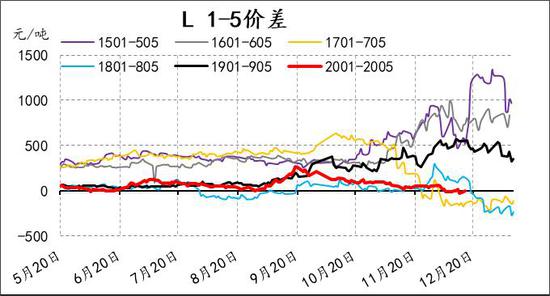

资料来源:信达期货研发中心,Wind 图44:L 5-9价差

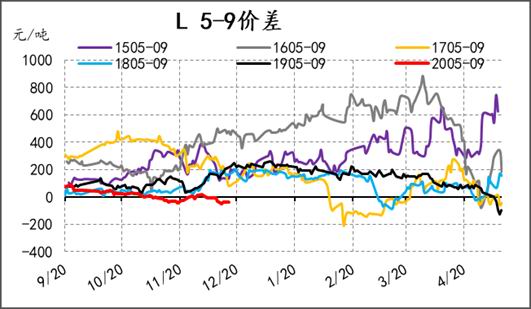

资料来源:信达期货研发中心,Wind 图45:PP 05基差

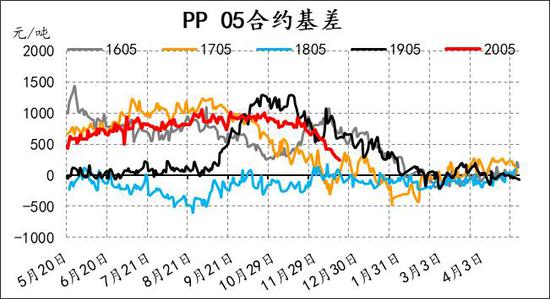

资料来源:信达期货研发中心,Wind 图46:PP 09基差

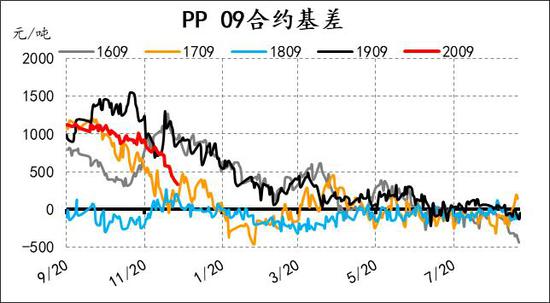

资料来源:信达期货研发中心,Wind 图47:PP 1-5价差

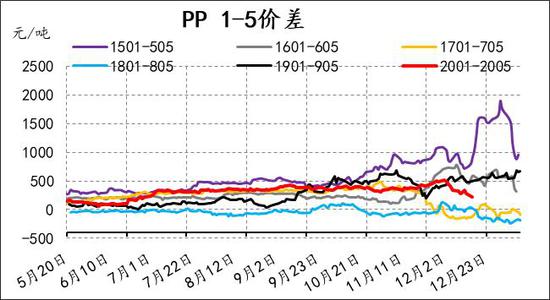

资料来源:信达期货研发中心,Wind 图48:PP 5-9价差

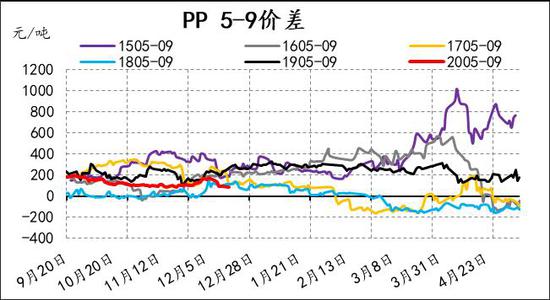

资料来源:信达期货研发中心,Wind 五、总结 2019年PE在实质性的供应压力下出现趋势性下跌行情,行业利润压缩,绝对价格来到历史低点,月间结构contango化,供需平衡表看PE在过去一年里呈现出较大的需求弹性。展望2020年,供应端压力增加并不明显,而低价带来的巨大表需和成本端会给PE带来较大支撑。因此,我们认为PE在这轮产能投放周期中已经完成主跌浪,价格进一步趋势向下的空间有限。 PP方面,2019年整体供应压力不大,走势较为纠结,下跌主要来自产能投放预期下的产业链主动去库存,而上涨主要来自预期偏差带来的基差修复。展望2020年,供应端的压力已经开始实质性显现,月间结构由深度Back走向扁平,未来PP的下跌驱动将来自现货端的库存压力而非产能投放预期。 全年策略方面,关注单边空PP,节奏上将会博弈于产能释放速度和中下游补库力度。套利方面多L空PP可继续滚动持有,预计2020年PE会完成对PP的升水。跨期方面,关注PP反套机会。 信达期货 杨思佳 陈敏华 |

|

|  |

|