2019年期铅延续2018年的下滑走势,主要跌幅在1-5月和9-11月录得,下跌动力在于铅市供需格局恶化。全球经济增速持续放缓,令全球铅市需求增速走弱。而中国铅市下游消费偏淡,汽车产销维持负增长,令蓄电池消费下滑。同时美元指数承压增速返回,令伦铅表现强于沪铅(14910, 125.00, 0.85%)。展望2020年,以上利空因素继续有效,铅价运行重心有望进一步下移,但利空因素对铅价的边际效应有所降低,将限制下行深度,不确定性在于铅市下游消费的改善,以及贸易摩擦的发展。 第一部分 行情回顾 一、2019年铅价领跌有色金属,且内弱外强格局加剧 2019年期铅延续2018年的下滑走势,年内主要跌势由1-5月和9-11月创下,1-5月连续5个月下滑,累计跌幅高达12.4%;9-11月连续三个月下滑,累计跌幅达10.3%,尤其11月单月暴跌7.05%,领跌沪市有色金属。此轮刺激铅价大跌的催化剂在于春节之后,铅市下游消费延续淡季,沪锌库存续增数月,且同时产量不减反增,供应缺口缩窄后而掀起高潮。9-11月国内铅价再次进入消费淡季,铅价高位回调,最终于11月暴跌逾7.05%,选择向下运行,因国内再生铅贴水严重,期间尽管贸易避险情绪缓和,但铅金融属性较弱反应平平。截止12月27日,沪铅主力合约2002报15230元/吨,较去年12月末下跌近15.62%,领跌沪市有色金属,相应的伦铅2019年亦下滑近3.68%,跌幅远小于沪铅,因国内外供需存在较强差异。

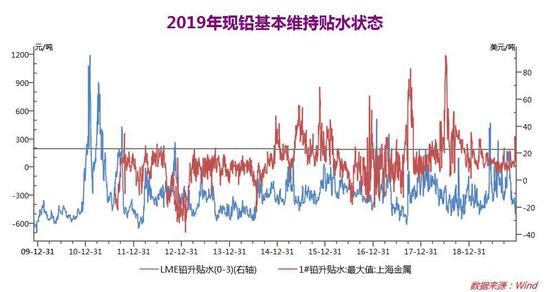

图表1,数据来源:瑞达期货,文华财经 二、现铅基本处于贴水状态,库存压力显现 期限结构方面,沪铅年内基本表现为近低远高的正向排列,即铅现货较期货大多维持贴水状态,年内贴水的范围为贴水220-升水275元/吨,最大贴水出现在1月铅价下滑之际,表明市场对铅价远期看跌,同时也意味着现铅供应相对充足。这点可以从上期所铅库存持续走高得到验证,截止12月27日,上期所铅库存报44562吨,较去年12月末大增28736吨或逾2倍;伦铅方面,年内0-3个月LME铅现货较期货亦基本保持贴水状态,且一度冲高回落,截止12月24日,报贴水12.5美元/吨,年内波动范围为贴水25.5美元/吨-升水42.5美元/吨,其中6月现铅贴水幅度逐步缩窄,并转为升水,创下年内高点,但于11月再次走弱,显示外盘现货铅供应充足。

图表2,数据来源:瑞达期货,wind 第二部分 2020年铅市多空因素分析 一、宏观面影响偏负面 2020年全球宏观面整体体现为全球经济进一步走弱,经济增速较2019年大幅下滑,各主要经济体之间的增长出现分化,新兴经济体的表现强于发达经济体,同时在美联储降息带来的压力和全球经济下行的背景中,2020年全球货币政策继续宽松,但由于通胀压力整体可控,因此货币政策宽松的力度相对缓和,美元指数因经济下行压力以及特朗普政策不确定性,以及其他竞争货币吸引力的增加,其上涨高点或有限,面临冲承压走弱的风险,整体而言,2020年的宏观面对于铅价而言呈现中性偏空的影响。 二、全球铅市供需格局延续弱势 1、铅供需缺口缩窄,供需关系恶化 据世界金属统计局(WBMS)的最新数据显示,2019年1-10月全球铅市供应短缺28.1万吨,去年同期为供应短缺27.8万吨,缺口进一步扩大,因铅消费增幅超过产量,其中1-8月全球铅消费量为850万吨,同比增加80万吨;产量826.6万吨,同比增加70.3万吨。2018年全年全球铅市供应短缺28万吨(需求1187.4万吨,产量1176.8万吨),低于2017年的38.6万吨缺口。数据显示,近年来,全球铅市需求增速持续超过产量,从而使得铅市供需格局有所改善。中国方面,1-8月中国铅产量389万吨,同比增加71万吨,但表观消费同比增加6%,低于全球铅需求10.4%的增速。 展望2020年,全球主要机构对于全球铅市供需格局基本可以达成一致,为全球铅市供需格局有望进一步恶化的共识,影响供需表现的关键点在于中国铅市消费需求下降。2019年四季度中国铅产量创历史新高,2020年需要重点关注违规产能清理、环保限产和补库需求等因素的最终演变,预计精炼铅产量增速有望高于需求,从而使得供需继续恶化。而除中国以外的其他地区大概率维持供应短缺状态,但缺口基本缩小。

图表3,数据来源:瑞达期货,wind 2、汽车用铅需求增速将减弱,关注电动自行车产销增长 目前全球每年原铅消费量为1200万吨,其中80-85%使用在汽车领域,即960-1020万吨。汽车用铅的最终载体是铅酸蓄电池,而铅酸蓄电池主要用在汽车、通讯电源、电动自行车等用途上,因而铅的下游需求行业相对集中,这些行业的景气程度直接影响铅的消费。分析这些下游行业的变化可以对铅的消费有比较全面的把握。 根据中汽协数据显示,今年1-11月汽车产销分别完成2303.8万辆和2311万辆,同比分别下降9%和9.1%,低于去年同期-4.16%和-2.76%,亦低于年初预期,部分新能源汽车补贴政策的边际效益逐渐减弱以及去年高基数影响。在分项数据中,1-11月乘用车产销同比分别增长14.6%,6.9%,均高于汽车整体增速,而商用车产量同比增长0.3%、销量同比下降1.6%。此前最具亮点的新能源汽车增速大幅放缓,中汽协数据显示,1-11月我国新能源汽车累计产量为109.3万辆,同比增长3.6%(远低于去年同期的63.6%);累计销量为104.3万辆,同比增长1.3%(低于去年同期的68%),此前中期协预计新能源汽车全年销售量有望突破180万辆,与该预测值相差甚远,不过目前新能源汽车占整个汽车销量的4.5%,高于去年同期的4%。11月新能源汽车产销分别为11万辆、9.5万辆,同比分别下降36.9%和43.7%。中汽协预测称,预计2019年全年的销量约为2583万辆,预计下降8%,2019年的产销负增长已成定局。 展望2020年,中汽协预计我国汽车销售增速仍呈下降趋势,预计同比下滑2%,销售量为2531万辆,去产能及“蓝天保卫战”、“化工园区整改”的持续影响;P to P爆雷影响了部分底层人群的储蓄和存款;贸易摩擦的持续影响;城市生活成本逐渐增高,返乡创业不稳定影响收入。此外,国五国六的切换对汽车市场造成了较大的冲击,也影响了消费者的心理。再加上汽车领域的消费刺激政策落地效果不及预期,进一步引发消费者的观望情绪。中汽协分析称,2020年预计宏观经济稳中有升,但受底层消费者就业及收入受损,经贸摩擦的持续发酵,车市将在“十四五”期间持续受到影响。未来三年新能源汽车市场规模仍有望保持30%以上的增长速度。不过值得注意的是新能源汽车增速可能会逐渐放缓,但随着传统车企加速转型、政策环境的持续优化、产品体系逐步建全以及充电设施的逐步完善,未来新能源汽车能有一定的市场。 电动自行车是以车载蓄电池作为辅助能源,其我国市场规模在全球市场上处于领先地位。数据显示,截止2019年1-10月,我国电动自行车产量为2273.8万辆,同比增长19.9%,远高于去年同期的5.06%。而且随着快递外卖行业的发展,推动对电动自行车的需求。近期中国工业和信息化部发布修订后的《电动自行车安全技术规范》,2020年4月15日正式实施,新标准正式实施后,消费者已购买的不符合新标准的电动自行车,将由各省份根据实际情况制定办法,通过自然报废、以旧换新、折价回购等方式在几年内逐步化解,那么届时又将有一大批电动自行车需要更新换代带动产销率上升。综述,电动自行车对铅的需求将有望进一步增加。

图表4,数据来源:瑞达期货,wind 3、精炼铅供应过剩 精炼铅产量方面,国际铅锌研究小组公布数据显示,今年1-10月全球精炼铅(包括中国)累计产量为961.3万吨,同比下降6.5万吨,其中中国累计产量为387万吨(占全球产量比为40.3%),同比下降1.9万吨,而除中国外的其他地区精炼铅产量为574.3万吨,同比下降4.6万吨。 中国是全球最大的精炼铅生产和消费国,在中国汽车产销增速负增长的背景下,精炼铅的需求有所下滑,但精炼铅的产量同比仍大幅增加,因2019年精炼铅持续投产并复产,加上环保限产影响减弱,导致精炼铅的价格基本呈现贴水状态。截止12月27日,长江有色市场1#铅平均价为15300元/吨,较去年12月末下降3250元,2019年铅价持续下滑,仅于8-9月小幅回升。产量方面,我国1-11月精炼铅产量为519.8万吨,同比增加74.8万吨或16.6%,2018年我国精炼铅产量为511.3万吨,同比增加39.7万吨。年内产量上升始于第二季度,11月精炼铅产量更涨至57.2万吨,单月产量创下历史以来最高水平,同比增长15.1%。数据显示铅市供应压力逐步上升,不利于化解精炼铅行业过剩产能,期间主要受到铅加工费攀升影响,11月国产TC为2000元/金属吨,12月国产TC为2150元/金属吨,SMM表示在铅精矿加工费上涨的情况下,助推原生铅开工率上升,同时部分炼厂检修结束,原生铅企业生产积极普遍高于去年,原生铅炼厂原料供应充足,高利润刺激生产。 贸易方面,今年1-10月精炼铅累计进口量为8.7万吨,出口为0.35万吨,净进口量为8.35万吨,同比增加3.65万吨,因进口同比增加1.4万吨而出口减少2.3万吨。其中,进口自韩国的精炼铅为4.1万吨,占进口比47%,同比增长1.78万吨,而进口自澳大利亚的精炼铅同比增加2.15万吨,占比28%,显示国内精炼铅供应充足。 展望2020年,在铅矿整体供应充足的环境下,精炼铅加工费提升将逐步提高冶炼厂的产能,若下游消费未能明显改善,将使铅价持续承压。

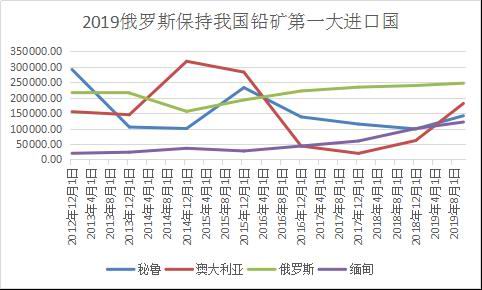

图表5,数据来源:瑞达期货,wind 4、上游原材料供应充足和库存高企将限制反弹 中国铅矿产地分布广泛,但大中型矿床占有储量多且矿山类型复杂,主要分布在内蒙古和云南。中国铅精矿贸易的几个重要国家是俄罗斯、秘鲁、澳大利亚、缅甸等国。今年1-10月中国进口铅精矿约135.5万吨,同比增加36.7万吨或37%,进口量高于2018年,2016年同期减少9万吨,全年进口122.7万吨。其中进口自俄罗斯的铅矿高达24.7万吨,同比增加7.5万吨或44%,占中国进口总量的约18.2%,成为我国铅精矿进口的第一大国,超同期进口自澳大利亚的铅精矿18.1万吨(同比增加14万吨,增幅最大,进口占比达13.4%)。1-11月进口自秘鲁的铅精矿增至14.2万吨,同比增加5.67万吨;进口自缅甸的铅精矿为12.1万吨,同比增加4.7万吨。 展望2020年,因我国铅矿质量下滑以及资源枯竭,铅精矿有望保持低质量增长和高进口增长的趋势,俄罗斯和澳大利亚仍是我国铅精矿的主要进口来源国。澳大利亚,据美国地质调查局的评估,澳大利亚的铅矿储量高达3500万吨,占全球储量的2/5,且具有品位较高,大多可露天开采,开采成本较低等特点。Red River Resources位于澳大利亚昆士兰州北部的Thalanga项目今年3月,铅精矿产量较去年12月增长25%至3763吨,未来澳大利亚铅矿产量仍将持续上升。

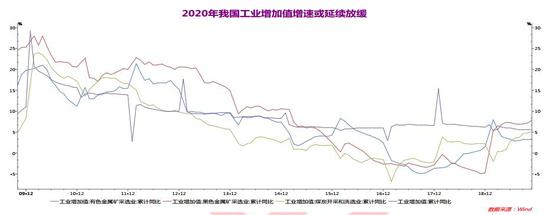

图表6,数据来源:瑞达期货,wind 5、中国工业增加值增速或放缓 从2006年至2019年期间,中国精炼锌需求占全球的比重从28%一路飙升至48%,因此对于全球锌市需求表现重点关注中国需求端变化。今年1-11月中国规模以上工业增加值同比增长5.6%,低于我国前三季度的GDP增速6.2%,连续四个月持平,且低于2009年-2019年的历史月度均值为9.04%,还低于2017年和2018年的6.58%、6.17%。分行业来看,1-11月有色金属、黑色金属以及煤的采矿业的工业增加值分别为3.3%、7.8%、5.1%;同期有色金属冶炼及压延加工业同比增长9.6%,增速创下同年2月来的最低水平,主要受销售增长放缓影响。11月中国财新制造业PMI升至51.8,为17年以来新高,显示制造业有所修复。 展望2020年,随着经济结构调整的进一步调整,第二产业的增速将进一步放缓,而第三产业的增速扩大,占GDP的比重继续上升。工业品上涨空间较为有限,回调风险加大,2020年规模以上工业增加值增速或将延续2019年的放缓势头,工信部明确2020年工业增加值增长目标为5.3%左右。

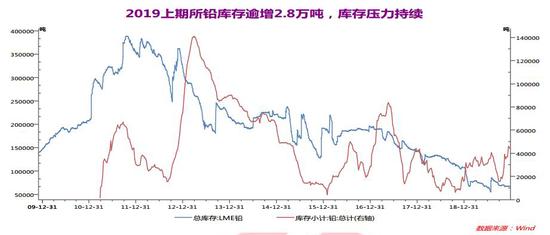

图表7,数据来源:瑞达期货,wind 6、国内铅库存高企 伦铅库存方面,截至12月27日,LME铅库存报6.66万吨,较去年12月末减少近3.86万吨或36%,为连续第三年减少,累计减少12.84万吨,目前该库存创下2019年7月29日来的新低,且较2011年10月14日创下的记录高点38.85万吨减少约32.19万吨或82.9%。LME铅库存持续下滑被视为铅供应从融资交易中释放出来,大量铅流出欧洲仓库,从而限制欧洲铅升水的上涨。国内方面,精炼铅库存持续攀升,令现货铅供应压力凸显,截止12月22日当周,上期所沪铅库存报44562吨,较去年12月末增加28736吨或2倍,于12月13日创下记录高点45926吨。另外,SMM统计的铅锭五地社会库存总量至4.7万吨,交易所库存达到年内高点。 展望2020年,铅下游消费旺季为第三季度,在上半年铅市库存并不容易消化,叠加铅产量创下历史高位,在再生铅违规产能清理、环保限产等供应端政策进一步减弱的推动下,库存压力或将持续。

图表8,数据来源:瑞达期货,wind 第三部分 2020年铅价展望 首先考虑全球经济增长前景,2020年全球经济增长预期或弱于2019年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整持续,经济增速或进一步放缓,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。在此背景下,全球货币政策进一步宽松,即全球市场陷入降息热潮。美元指数受制于经济压力,吸引力或有望下滑,而其他竞争性货币有望进一步反弹。整体而言,2020年宏观面因素对铅价的影响相较2018年而言,利空显现,利多偏弱。 至于铅本身的基本面,2020年铅市供需格局或延续今年弱势格局,因供应增速或高于需求增速。供应方面,目前我国铅库存高企,再生铅产能受环保影响减弱,中国铅矿TC/RC费用走高更多受国内精铅冶炼需求扩张导致,从而使得中游精铅产量有望进一步扩张,带来供应压力。需求方面,汽车产销增速延续负增长,新能源汽车增速亦大幅放缓,汽车产销负面影响将对蓄电池销产生影响,从而使得中国铅需求增速走弱。 综述,笔者认为2020年铅价有望延续弱势,铝价低点或低于2019年,但高点存在不确定性,整体波动率较2019年有所缩窄,沪铅主力合约运行区间关注14000-16500元/吨,相应的伦铅运行区间关注1600-2000。投机操作方面,建议逢冲高卖出为主。沪铅主力合约关注反弹至16000元附近的抛压,尝试建空。而下方支撑则关注14000元以下。跨品种套利方面,从供需基本面来看,铅市的表现仍将弱于期锌,因此明年可关注卖铅买锌的套利操作。 瑞达期货 |

|

|  |

|