原标题:矛盾从补库转化为可交割品估值,铁矿(648, 7.50, 1.17%)05合约或面临较高估值风险! 来源:一德菁英汇 一、价格行情回顾 1. 【现货】需求之外,仍要关注交割标的估值变化

11月份,在钢厂利润不断扩大的背景下,迎来了一轮补库,而除了需求支撑外,短期内卡粉因为钢厂需求的增加也对整体价格产生一定支撑,但随着市场交投氛围转弱,PB粉的活跃度增加,12月份关注点开始向冬储和交割标的估值转移。 2. 【期货】基差基本稳定,变化多来自短期期现波动的幅度

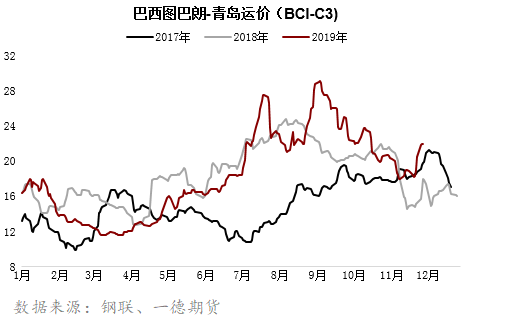

二、港口情况 1. 【运价】运力有季节性恢复趋势,需注意顶部区间

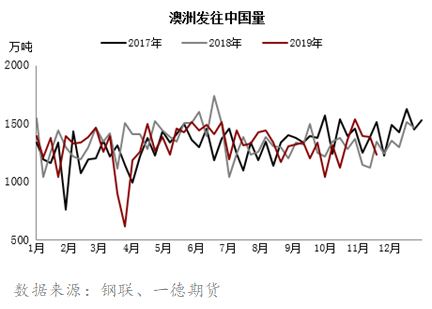

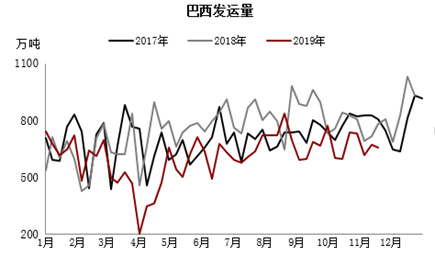

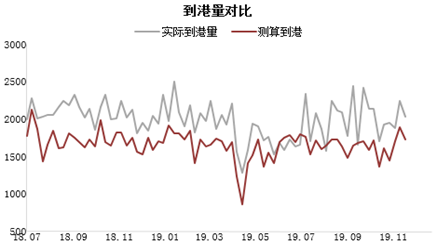

2. 【发货】澳洲发货不振,影响未来到港

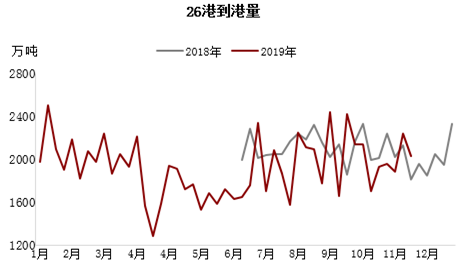

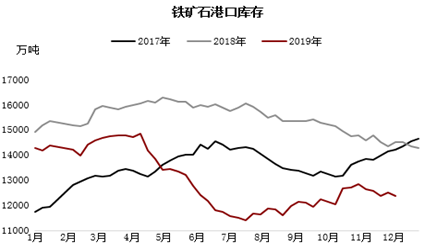

当下澳巴两地发货都处于历史同期低位水平,而从港口情况来看,发货也难有明显增量,预计到港量将继续走低。 3. 【港存】供应量降低,年底港存大概率出现下降

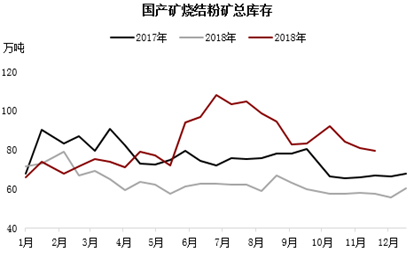

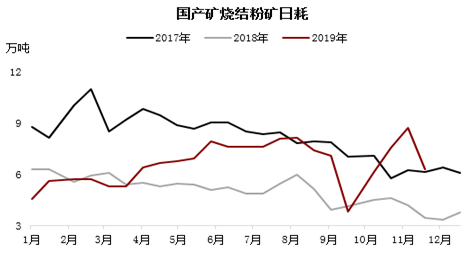

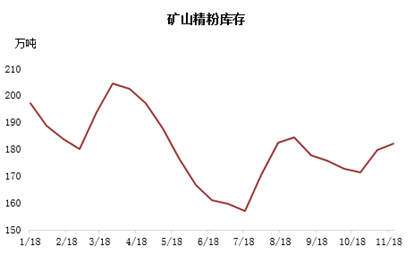

截至12月份,在排除港口检修和天气影响外,随着供应量的不断减少,基本可以认定12月上旬处于供应收缩的状态,加之年底季节性增量将兑现到明年1月份,只要需求韧性和钢厂低库存的状态维持下去,未来大概率维持去库的状态。 三、钢厂库存和使用情况 1. 【内矿】国内矿山供应增量有限

环保限产和成材利润是四季度主要的博弈点,在生产受到抑制的情况下,高品矿和精粉的需求会变高,但由于生产限制和成本原因,国产矿的产量和需求量增加有限,不会对供应产生影响。 2. 【烧结】频繁的限产政策对生产扰动较大

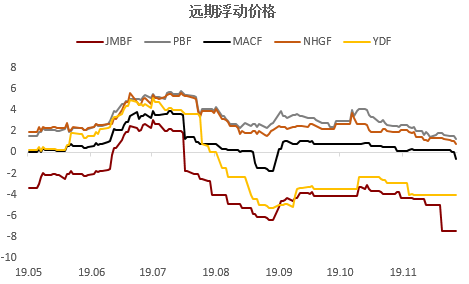

3. 【溢价】结构性矛盾支撑在供应收缩的预期下边际减弱

11月的补库行为并没有为溢价带来增长,反而随着补库的结束,矿石整体溢价出现降低,其中JMBF,由于钢厂需求的降低,导致降幅明显。结合供应数据来看,虽然供应量将会减少,但对远期溢价的支撑作用已经不在明显,结构性矛盾的支撑作用要小于需求韧性的支撑作用。 4. 【需求】铁矿石仍有需求韧性托底

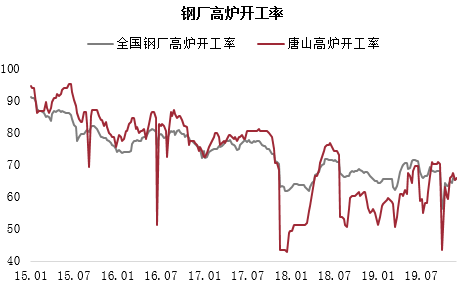

11月份高炉开工仍然受到阶段性限产影响,但在高利润和下游需求的影响下,钢厂生产积极性仍高。 5. 【性价比】单位铁元素价格短期见顶

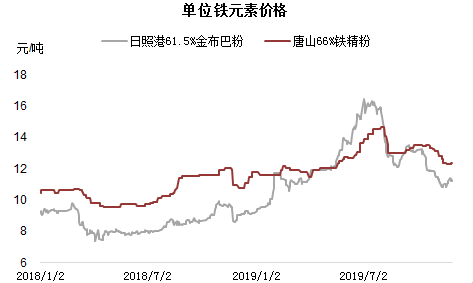

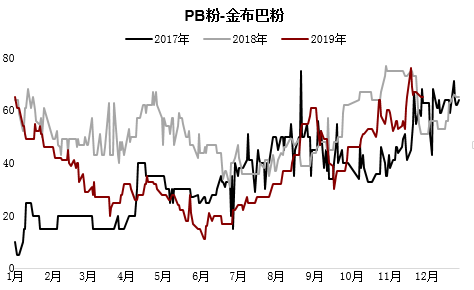

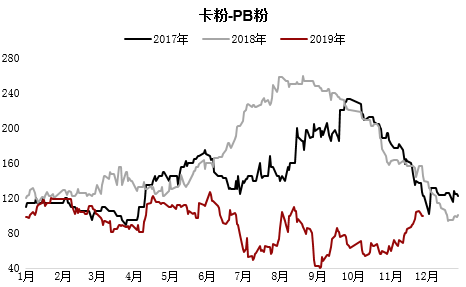

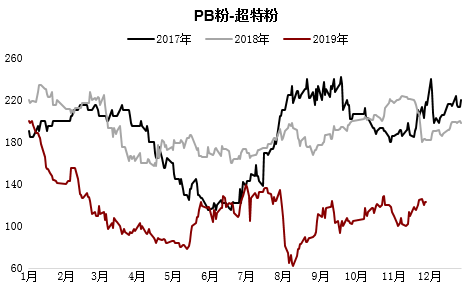

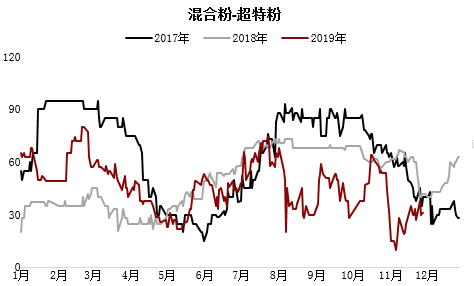

以金布巴粉为例,作为溢价最小的交割品种,补库红利对其支撑也相对较弱,从单位铁元素价格来看,11月份国产矿整体价格水平下移,而进口矿在回调之后也出现一定下降,短期价格基本见顶。 四、主要品种价差 1. 【价差】PB粉和卡粉的溢价在月末出现高位回落

2. 【价差】短期中高品矿仍然受钢厂青睐

五、后期展望 4季度以来,钢厂补库一直作为强烈的多头信号,低到港+钢厂低库存不断形成一个又一个补库预期,但从阶段性反应来看,价格上涨始终是暂时的,造成了01合约逻辑点和交易点有一定的背离,就是01上认为年底补库+巨大持仓+需求韧性托底+年底去库预期≠逢低做多,而随着交割月的临近,可交割品的估值越来越成为主要矛盾,那么目前看PB活跃度增加+其他可交割标的的库存水平较低,现货支撑的力度仍有,贴水扩大存在一定难度。 现货端在12月份仍然会面临考验,一方面钢厂与贸易商在博弈下测试的价格底部,另一方面是在悲观宏观预期下,05合约有可能面临较高的估值风险。

|

|

|  |

|

微信:

微信: