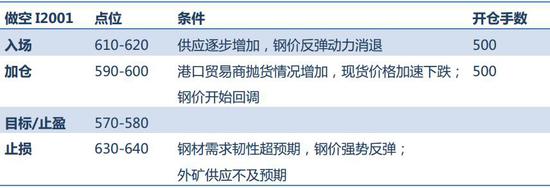

核心逻辑: 【供应端】11-12月,主流矿山为完成年度销售/发运计划,发运量料将逐步增加,且海外非主流矿山产量逐步释放,预计铁矿(643, -2.00, -0.31%)石供应将进一步增加。 【需求端】采暖季限产将开启,且12月后钢厂淡季检修增加,预计铁矿石需求也将逐步回落。铁矿石需求预期走弱,而钢厂前期抄底美金货近期陆续到货,我们认为钢厂对进口矿的补库或延迟至12月底。 【港口库存】供增需减,钢厂按需采购,11-12月港口铁矿石库存或将增加1700万吨。港口贸易矿库存偏高的局面较难缓和,贸易商主动降价去库的意愿或增强。 【基差及产业链利润】预期悲观,贸易商主动去库,铁矿石基差或通过现货价格下跌向期货价格靠拢来修复,对期货价格形成压制。另外,我们随着钢材终端需求走弱,冬储需求亦不佳的情况下,未来钢材供需矛盾仍有激化的可能,钢价及钢厂利润或再度承压,在焦炭(1864, 0.00, 0.00%)毛利仅剩0-50元/吨的情况下,利润相对较高的铁矿石或成为钢厂打压对象。 【策略建议】做空铁矿I2001合约。

【风险】1、钢材需求韧性超预期,库存持续去化下,市场心态转积极,刺激冬储投机需求释放,钢价反弹,带动原料价格补涨;2、海外矿山供应不及预期。 1、供应增长压力小于预期 11月后海外矿山发运量将逐步增加 10月21日淡水河谷官方宣布Itabirucu尾矿坝被临时关停,预计影响2019年供应量120万吨,同时淡水河谷宣布将2019财年销售目标由3.07-3.32亿吨区间中值下调至区间下沿。根据四大矿山最新的年度计划,我们估计2019年四季度,四大矿山供应量约为2.83亿吨,同比减少903万吨,环比三季度略增21万吨,总体供应与三季度持稳。 表1 四大矿山四季度供应小幅增加

数据来源:Mysteel、Wind、矿山季报、兴业期货研发部 不过9-10月份,四大矿山泊位、铁路等设备检修较多,检修期间发运受影响较大,导致10月份发运节奏明显滞后财年目标。10月澳大利亚三大矿山累计发运铁矿石4560万吨,同比减少416.7万吨,淡水河谷累计发运铁矿石2331万吨,同比减少575.4万吨,若要四大矿山各自要完成四季度销售任务,则11月-12月四大矿山平均每周需要发运2125万吨,较1-10月周均发运量1756万吨提高21%。结合船期推算,预计11月上旬以后巴西澳大利亚铁矿石到港量或将受发运量回升影响而随之增加。 表2 四大矿山10月份检修较多

数据来源:Mysteel、Wind、矿山季报、兴业期货研发部 表3 四大矿山11月后发运任务较重

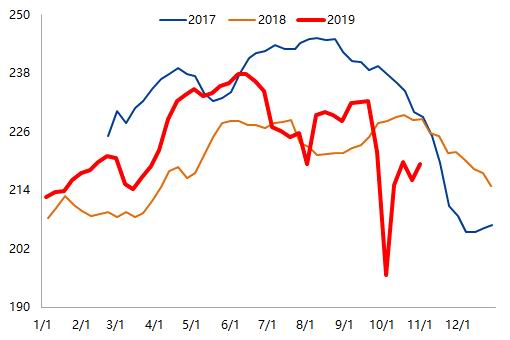

数据来源:Mysteel、Wind、矿山季报、兴业期货研发部 图1 澳大利亚10月份发运量偏低

数据来源:Mysteel、Wind、兴业期货研发部 图2 检修结束发运反弹,预计11月中旬到港回升

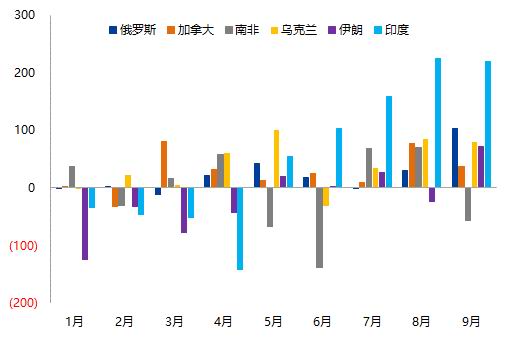

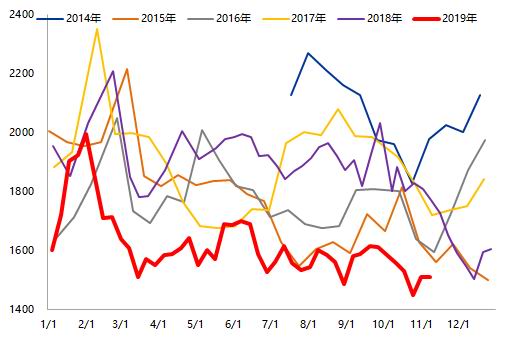

数据来源:Mysteel、Wind、兴业期货研发部 海外非主流矿供应释放 今年海外非主流矿山新增产能较多,并且海外铁矿石需求走弱,铁矿石资源将更多流向中国市场。2019年1-9月,我国进口的非澳巴铁矿石总量同比增加1270万吨,仅7-9月就同比增加1331万吨。其中,进口自印度、乌克兰、加拿大三国的铁矿石增量就有924万吨。目前普氏月均指数仍有82.6美元/吨,预计后期进口非主流矿仍将成为供应的增量来源之一。 图3 海外非主流矿进口量增加

数据来源:Mysteel、Wind、兴业期货研发部 图4 我国进口印度及乌克兰矿增幅最为明显

数据来源:Mysteel、Wind、兴业期货研发部 2、需求走弱,港口铁矿石或继续小幅累库 限产和淡季双重作用,11月后铁矿石需求先稳后降 自环保限产政策由中央统一制定转向一城一策后,今年生态环境部仍多次重申严禁环保“一刀切”,京津冀限产文件延续这一基调,并未对钢铁等重污染行业提出具体的限产比例要求。以目前唐山传出的秋冬季限产政策看,采暖季唐山钢铁企业日均铁水产量或减少8.39万吨,限产力度并未超过2018年同期。并且随着国内钢铁企业环保设备升级改造逐步完成,钢铁企业减排任务完成的难度也有所降低。11月并无类似70周年大庆的重大活动对限产进行扰动,11月4日后河北也解除了预警限产措施。因而限产短期对铁矿石需求的影响相对有限。 不过气象显示,今年秋冬季大气环境不利于污染物扩散,而去年采暖季限产执行力度放松,直接导致京津冀及周边地区空气质量同比恶化。因此在《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》中,今年秋冬季京津冀地区PM2.5平均浓度下降目标以及重度污染及以上污染天气同比减少目标被分别上调至4%和6%。所以今年限产仍有趋严的可能。并且进入12月,钢铁企业还将面临季节性生产检修减产。在限产及淡季减产的双重作用下,12月铁矿石需求或将明显回落。 表3 2018、2019唐山秋冬季限产文件比较

数据来源:Mysteel、Wind、兴业期货研发部 表4 秋冬季京津冀及周边地区减排任务较重

数据来源:Mysteel、Wind、兴业期货研发部 图5 11月后秋冬季高炉产能利用率季节性下滑

数据来源:Mysteel、Wind、兴业期货研发部 图6 11月后秋冬季高炉生铁产量季节性降低

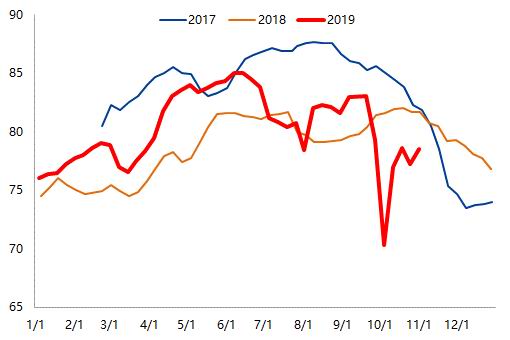

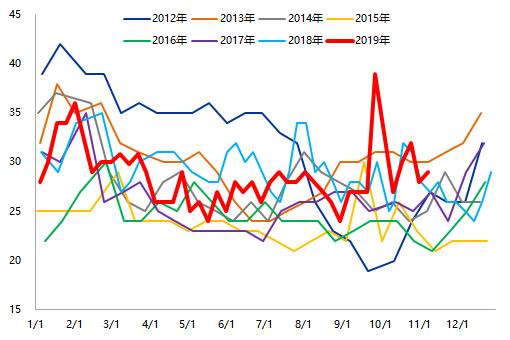

数据来源:Mysteel、Wind、兴业期货研发部 钢厂对铁矿石补库意愿较低 10月以来,钢铁企业临时限产较为频繁,虽然11月第2周,河北暂时解除了临时预警限产,但采暖季已至,钢铁企业限产仍有趋严的可能。并且,根据市场消息,8月底9月份,部分钢铁企业抄底了美金货,这批资源也于10月底11月陆续到货。同时,11月后外矿发运及到港也有环比增加的可能,钢铁企业认为当前铁矿石价格仍有高估的可能。另外,进入11月后,钢材终端需求季节性转弱,而当前钢材价格下,贸易商冬储意愿普遍不强,市场担忧淡季钢材供需矛盾积累速度较快,钢厂利润有再度收缩的可能。因此,我们认为12月底前钢铁企业对铁矿石的补库意愿偏低的概率较高。 图7 10月以来钢厂对铁矿补库积极性偏低

数据来源:Mysteel、Wind、兴业期货研发部 图8 钢厂进口烧结矿可用天数偏高

数据来源:Mysteel、Wind、兴业期货研发部 图9 北方钢材现货成交已走弱

数据来源:Mysteel、Wind、兴业期货研发部 图10 表观消费量季节性回落

数据来源:Mysteel、Wind、兴业期货研发部 3、11-12月港口库存预计增加1700万吨,贸易商去库存意愿较强 受四季度外矿发运增加,国内限产趋严,以及钢厂补库意愿偏低影响,我们估算11月-12月港口铁矿石库存仍将继续增加,年底港口铁矿石库存或将回升至1.4亿吨,基本回到4月份的水平,铁矿石供应缺口基本被弥补,供应相对需求逐渐转为略宽松状态。 当前,港口贸易矿库存压力已逐步显现。截止11月初,港口贸易矿库存已回升至5557万吨,较7月中旬低点4941万吨增加616万吨,较去年同期仅减少112万吨。若外矿到港逐步增加,而钢厂继续维持铁矿石低库存,则贸易商库存压力仍会继续增加,因而贸易商主动降库的意愿有所增强。 表5 11-12月港口铁矿石库存或增加1700万吨

数据来源:Mysteel、Wind、兴业期货研发部 图11 11月后港口库存或继续累库

数据来源:Mysteel、Wind、兴业期货研发部 图12 港口贸易商降库意愿或增强

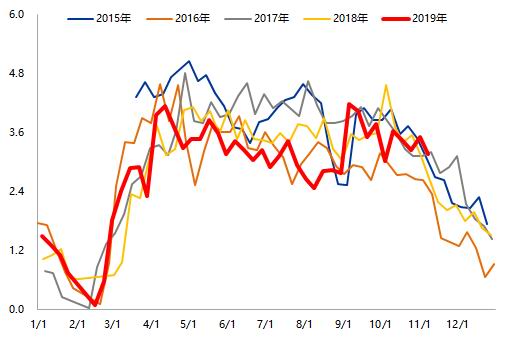

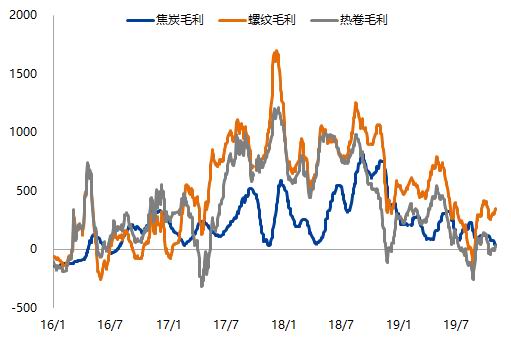

数据来源:Mysteel、Wind、兴业期货研发部 4、安全边际 基差或通过现货价格加速下跌修复 由于海外铁矿石到港压力逐步增加,且采暖季限产及淡季钢厂减产预期下,铁矿石需求承压,铁矿石供需逐步向松平衡转化,钢厂可能将有意维持进口矿低库存策略至年末。在此情况下,港口贸易矿流动性或有所减弱,在贸易矿同比偏高的情况下,贸易商去库压力增加,现货价格回调的趋势或将持续。铁矿石期货贴水大概率将通过现货价格加速下跌,期货价格偏弱震荡,来完成修复。 产业链利润再分配,铁矿石价格易承压 当前螺纹利润仅300元/吨左右,而焦炭现货提降两轮落地后利润仅剩0-50元/吨左右,相对钢材及焦炭,82美金的铁矿石毛利相对偏高。若后期钢材供需矛盾激化,钢厂向上游原料索取利润的时候,供应缺口逐步弥补的铁矿石或代替焦炭成为下一个被打压的最重要对象。 图13 现货下跌修复基差

数据来源:Mysteel、Wind、兴业期货研发部 图14 焦刚利润偏低,铁矿或承压

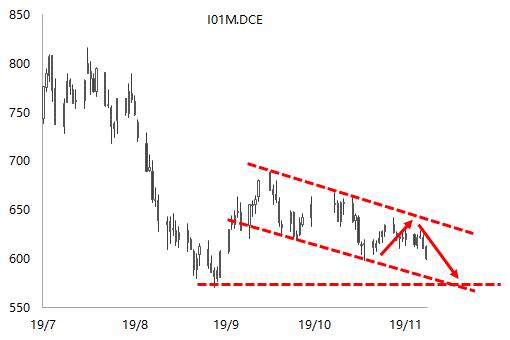

数据来源:Mysteel、Wind、兴业期货研发部 5、策略建议 基于11月后进口矿供应增加、国内高炉需求下滑和港口贸易商主动去库的逻辑,我们认为铁矿石价格有回调的可能,从技术形态上看,价格或调整至570-580的前低附近。后期若下游钢材供需矛盾逐步激化,钢厂利润再度被压缩,则铁矿石价格或有进一步下破的可能。 图15 技术面,铁矿01合约或由620附近调整至570-580

数据来源:Mysteel、Wind、兴业期货研发部 兴业期货2队 魏莹 |

|

|  |

|

微信:

微信: