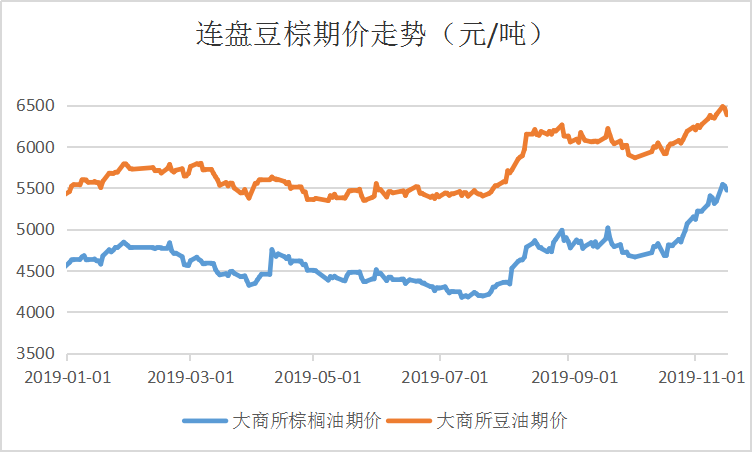

原标题:Myagric:棕榈(5600, 190.00, 3.51%)油价格走势及分析 来源:我的农产品网 1.棕榈油、豆油价格走势 2019年国内油脂市场主要可分为两个阶段,七月中旬前因为库存出口等数据利空和全球经济放缓的悲观情绪影响市场而下跌,以及七月中旬后,受印尼为促进生物柴油消费而降低国内棕油库存和棕榈油消费旺季导致马来西亚棕油出口大增等因素提振,棕榈油期货价格走出了漫长的下跌格局,并展开了大幅反弹,至今还延续着上涨格局,并且棕油的价格走势明显强于豆油、菜籽油的走势,表现十分强劲,豆油和菜油也因为大豆(3400, 6.00, 0.18%)和菜籽供应偏紧的因素,保持稳定上涨,支撑棕油的强劲上涨。

今年总体的行情走势都与贸易关系的的政策消息以及棕油供应紧密相连。现货价格也是跟随盘面价格一涨再涨,并表现出将继续上涨的态势。自2019年初油脂就开始了震荡下跌。下跌的原因主要是由于节后外围市场炒作天气,加上年前备货及年后库存保持在高位,马来西亚棕油库存持续上升等因素影响,使得油脂震荡下跌。 从7月中旬起,棕榈油市场结束了2月份以来的持续阴跌,出现连续快速上涨。一是因为印尼为促进出口以及提高国内生物柴油消费的政策,降低了其国内的棕榈油库存。二是因为印尼方面表示为了增加棕榈油消费及减少能源进口,从2020年1月起,强制要求所有生物柴油供应商执行B30计划,目前印尼实行的是B20(20%混合生物柴油),马来西亚也在明年执行B20,这表明明年大概会增加400万吨的消费量。这将进一步减少市场的棕榈油供应数量,供应面支持着棕榈油价格。 另外,到10月中下旬,棕榈油主产国的马来西亚可能会进一步减产的因素带动,棕榈油价格强劲上涨,一举突破前期振荡区间的上沿,屡创新高。从数据上看,马来西亚半岛棕榈油产量今年出现了明显下滑,呈现反季节特点,为棕油上涨带来强有力的支撑。 2.供应情况分析 今年7月中旬前受贸易问题的影响,油脂承压下行,在供大于求的这个大背景下,油脂价格不断创新低。 大豆方面,延续去年的疲势,利空因素较多,巴西与阿根廷大豆丰产,从贸易问题开始,国内对美国大豆加征25%的税后,美国对国内的大豆出口一落千丈,国内转向进口阿根廷大豆,供大于求的格局始终未改。另一方面,近两年随着国家加大管控力度,大豆进口回归压榨本源,大豆加工利润得到明显改善,油厂的压榨量和开机率较为平稳,国内豆油库存一直处于近五年的高位,随着三季度后因大豆买船持续减少,国内大豆供应偏紧,一些油厂不得不缺豆停机,也就进入了豆油的持续去库存阶段。

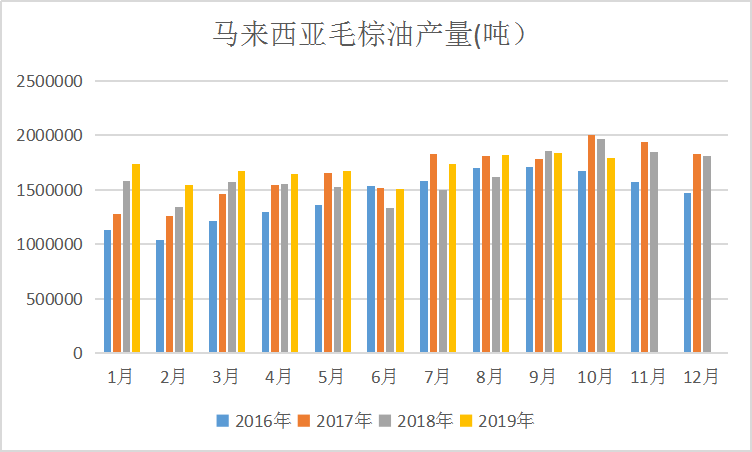

棕榈油是目前世界上产量和销量最大的植物油品种,主要生产国是印尼和马来西亚,两国的棕榈油产量占全球的85%以上。在马来西亚棕榈油方面,通常3月份开始东南亚棕榈油产量进入季节性增长周期,生产旺季持续至10月份前后,10月份开始棕榈油基本上步入减产阶段,且厄尔尼诺可能极大影响到全球天气,因为这些周期将会改变正常的天气模式以及表面温度,进而严重破坏全球农业产量和供应。事实上2018年棕榈油是丰收的,去年马来西亚棕油产量约1950万吨左右,而印度尼西亚的棕油产量约为4200万吨,棕榈油的产量比2017年增加500万吨左右,而到2019年,棕油产量也许就无法像去年那样增产了,市场预计明年印度尼西亚的产量在4300万吨,马来西亚的产量在2000万吨,这位棕油价格上涨带来有力的基本面支撑。 为何市场预估明年产量增加减少呢,一是还是因为马来西亚的棕油的树龄比较老,而2018年棕油的高产也给棕榈树带来一些压力,也就是说明年就会是马来西亚棕油产量的小年。二呢是因为今年上半年棕油价格承压,价格一跌再跌,而低价格高产量的后果就是一些农户会减少化肥的使用,另外受厄尔尼诺的影响,2019年一季度和三季度东南亚地带降雨量明显减少,出现了干旱。 从下图中可以看出从2018年7月开始,马来西亚的棕榈油迎来高产周期,一直持续到今年8月份,直到9月份,马来西亚的棕榈油产量才没有增加,8,9和10月份的产量几乎持平,这意味着自去年8月份进入高产周期将要结束,事实上棕榈油在10月开始之后就会进入棕榈油的周期性减产,而去年持续了一年多的高产本身就不寻常。现在出现新的一轮低产的阶段,且因为干旱的天气和化肥用量减少。接下来的半年多时间的低产将无可阻挡了。至于印度尼西亚,今年的化肥使用大量减少是一方面,另一方面。印度尼西亚的干旱天气更加严重,所以印度尼西亚的棕榈油大概率不会出现产量高峰,也就是说2019年印度尼西亚的棕榈油的产量今年如市场预期那样较去年增加100万吨甚至少于市场预期的100万吨,都是有可能的。

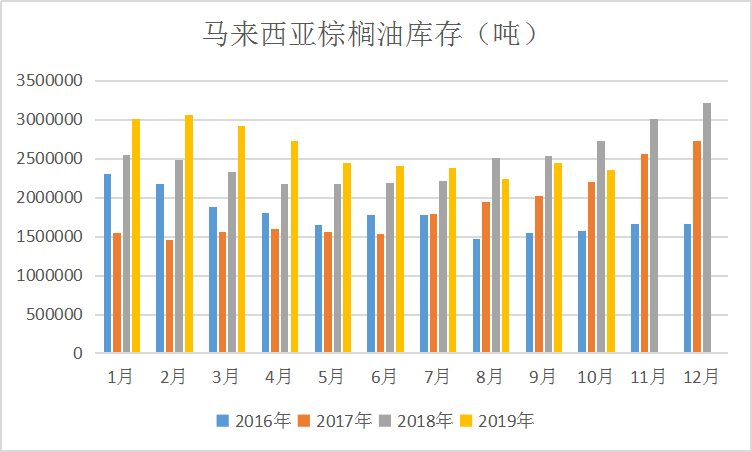

马来西亚棕油库存方面,可以从下图中看出从2018年7月开始,马来西亚棕油的库存持续增加。到今年,随着进入棕榈油的消费旺季,马来西亚棕油出口增加,今年的棕油出口也相对过去几年的出口增加,加上棕榈油的价格合适,免税政策等诸多利多条件的促使下,棕油库存明显减少,也为今年下半年的棕榈油的价格上涨带来基本面的支撑。

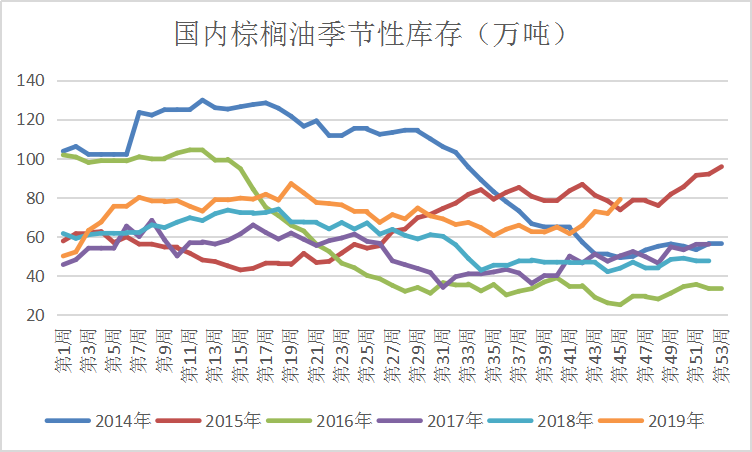

与此同时,我国的棕榈油库存一直居高不下,豆油下半年进入明显的去库存阶段。据我的农产品网监测显示,截止2019年11月8日,全国主要港口地区豆油商业库存约108.81万吨,较去年同期减少58.37万吨。国内港口棕榈油库存约为79.11万吨,较去年同期增加35.17万吨。往年9月中下旬开始,国内油脂开始进行备货,进入去库存时期,今年也不例外,不过今年豆油去库存更加明显。去年大豆供应并没有符合市场预期的那样因中国和美国的贸易问题影响出现缺口,油厂延续较高的压榨量和开机率,即便是消费旺季,豆油四季度供应压力不减。但今年四季度出现明显的缺豆,部分油厂因大豆到船少而不得不缺豆停机,库存明显降下来,且豆油库存几乎到达过去五年中的历史低位。棕榈油的库存较往年的趋势无太多变化,都出现了明显的增库存阶段,因为随着国内天气渐渐转凉,调和油勾兑比例中的棕榈油下调,另外中国今年四季度到船的棕油同比大幅增加,使得国内棕油的库存较往年增加的更加明显,也是过去五年中的最高位。

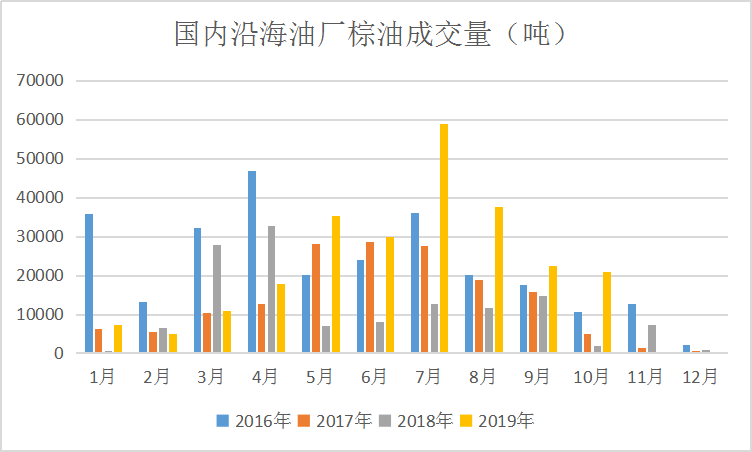

3.需求情况分析 首先印度尼西亚的B30法令,打消了市场对B30的怀疑。而B30将要开始强制执行,马来西亚也将到明年年初开始执行B20,高于现在执行的B10。这将导致印度尼西亚和马来西亚生物柴油对棕榈油需求将增加400万吨左右。如果按照棕榈油产量预增100万吨计算,需求增加400万吨,这样一来,目前现存的库存肯定不够。根据马来西亚棕榈油局(MPOB)的数据显示,今年10月份是235万吨,预计到2020年年未的时候,马来的库存可能会降到200万吨以下,往年最高的时候320万吨。 其次2019年约有4600万吨植物油用于生产生物柴油,近1700万吨棕榈用于生产PME,巴西的生物柴油法规将从2019年的B11扩大到2023年的B15。另外印度是棕榈油最大的采购国,但印度对外宣称为保护本国的榨油企业,所以进口一直相对比较稳定,且印度是素食主义者,虽然印度的油脂消费依然会保持增长态势,很难会像中国一样迅猛增长,成为油脂消费机器。但总的来说棕榈油需求还是会同比增加。 此外,印度尼西亚为了种植更多的棕榈树砍伐大量的热带植物,破坏生态平衡,这有悖于发展生物柴油的初衷,因此欧盟将减少生物柴油中使用棕榈油的数量,欧盟可能会停止在运输燃料中使用棕榈油。据有关报道称,在直接消费的生物柴油中,有10%是基于棕榈油。根据欧盟可再生能源政策,基于粮食作物的第一代生物燃料的掺混上限从2021年的7%下降到2030年的3.8%,生物柴油产量将减半,减少的量为700万吨。用于制作生物柴油的菜油与棕榈油合计占比约62%,到2030年,二者使用量合计减少430万吨。基于欧盟的政策调整,预计到2030年,棕榈油使用量减少230万吨。这导致未来油脂的需求会随之下降一部分。 另外2019年1月-11月,国内主要油厂豆油成交约455万吨,较去年同期减少45万吨左右。国内主要油厂棕榈油成交量约26万吨,较去年同期增加13万吨。这是因为今年豆油持续去库存,豆棕价差从年初开始拉大,棕油替代豆油的优势明显。且进入四季度后季节性消费旺季备货刺激豆油消费量的增加,但部分油厂目前缺豆停机,导致国内豆油去库存明显,为豆油的价格构成有力支撑。棕榈油今年因为豆棕菜的价差处于高位,利润转好,今年棕油成交量明显上升。但相比去年,今年油脂总需求同比减少,因中贸易问题导致的全球经济放缓,今年国内上半年油脂市场整体是较为疲软低迷的,从图中可以看出,但进入七月份以后国内棕油消费明显高于之前几年,豆油在7月份后成交量也有所好转。(11月份是截止到11月上中旬的成交量,所以在图中表现的最少)

综上所述:受干旱天气和之前因棕榈油的价格低迷,农户不愿施肥以及去年8月份到今年8月份的持续高产导致未来半年左右的低产等因素影响。主产国马来西亚和印度尼西亚的产量受到一定的威胁。两个国家将开展的生物柴油政策也会大幅缩减国内棕榈油供应数量。而国内生物柴油的增长,也导致我们2018/19年度对马来西亚和印尼棕榈油的进口需求净增150多万吨,这也是很多人对油脂市场年后半年看多的原因。所以棕榈油期货价格走强的逻辑已经较为明确了,那就是年后半年棕榈油供应紧张,另外,豆油的价格的走稳也支持着棕榈油期货价格的上涨。市场做多的决心也较为强烈,多头入场不仅助推棕榈油期货价格强势突破高位振荡格局,市场成交量也出现明显的增长。而期货价格的走高与市场成交量增长又进一步支撑着上涨的信心。在此良好的基本面的支持以及相关品种走势的配合下,棕榈油期货价格预计将进一步走向高点。 |

|

|  |

|

微信:

微信: