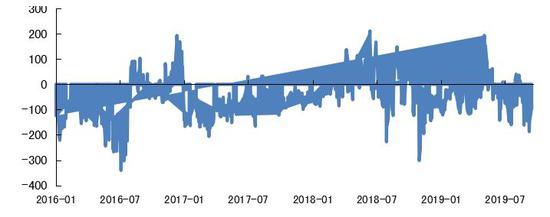

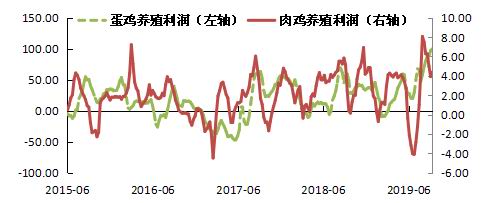

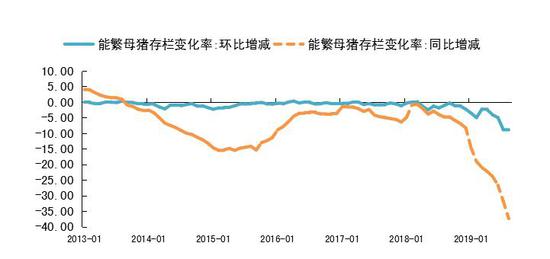

摘要: 美国大豆(3411, -7.00, -0.20%)逐渐定产,关注美豆收割低点。巴西大豆零星开播,四季度关注南美天气与产量。 中国陆续采购美国10-12月船期大豆,巴西大豆出口同比环比回落,阿根廷汇率波动影响大豆出口。 豆粕(2983, 9.00, 0.30%):国内大豆+豆粕库存季节性回落,豆粕成交提货量连续5周高企,关注国庆后需求表现。进口量受新采购美豆影响及时调整。 市场基本面情况: 供给端:最新油厂未执行合同352万吨,去年同期511万吨,接近过去5年同期低位。油厂大豆+豆粕库存季节性下降,节前备货氛围好,豆粕成交提货维持高位。油厂豆粕库存处于正常水平,全国各区域有所分化,北方区域供求好于南方区域,因此北方基差高于南方基差。估算油厂年度平均利润水平,2016年和2017年差别不大。2018年受中米经贸关系影响,油厂利润前高后低,年度平均大幅好于之前两年。近两个月,压榨利润维持较差水平,叠加贸易环境多变,难以刺激油厂采购大豆。 需求端:生猪养殖利润创历史新高,平均利润水平达到1500元/头,局部地区甚至2000元/头以上。蛋鸡养殖利润处于历史高位,肉鸡养殖利润虽近期小幅回落,当前利润仍可观。伴随养殖利润走高,蛋料比,鸡肉料比,猪料比等均处于历史高位。统计口径内,2018年饲料产量同比出现大幅下降。2019年3-8月饲料产量合计1.23亿吨,去年同期1.28亿吨,同比小幅下降。猪牛羊禽肉类产量目前未见明显变化。2019年母猪存栏量加速下降,8月份中国能繁母猪存栏环比降低9.1%,同比降低37.4%。 结论:四季度,美国大豆临近收割,减产已成定局,最终产量的影响因素依然存在早霜风险。南美巴西大豆开播,干旱天气引起市场关注,但目前并未对价格产生影响。10月份美豆产量逐步确定,中国可能继续采购美国大豆,四季度,美豆需求方面关注大豆出口形势。19/20年度美国大豆结转库存不断下调,将给予CBOT大豆以支撑。11月份美豆定产后,市场将主要讨论美豆的年度出口水平,影响结转库存和美豆价格。 过去5周中国豆粕现货成交量与提货量水平良好,全国表现为北方基差好于南方。国庆节后,十月末将是考验真实需求的时间。由于盘面压榨利润水平一般,难以刺激油厂大量买船,进口美豆将部分进入储备,因此预计四季度中国进口供应没有明显压力。需求方面关注十月末市场成交提货情况,以及猪料,禽料,水产饲料的变化。 行情判断: 总体而言,我们认为豆粕在近阶段延续宽幅震荡的可能性较大。 策略综述: 交易策略以日内短线交易为主。 根据技术指标,如:5分钟K线或者15分钟K线MACD、KDJ等选择入场和离场点。 品种和合约:M2001 风险因素及应对措施: 风险因素:上游产量或者下游需求出现突发意外情况等。 应对措施:严格止损。 图表 图1:生猪养殖利润(元/头)

资料来源:天下粮仓,申万期货研究所 图2:2016年以来大豆现货利润估算(元/吨)

资料来源:申万期货研究所 图3:蛋鸡、肉鸡养殖利润(元/羽)

资料来源:申万期货研究所 图4:2016年以来大豆现货利润估算(元/吨)

资料来源:申万期货研究所 图5:能繁母猪存栏变化率(%)

资料来源:申万期货研究所 申万期货2队 李野 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) 2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html  :

: ,

, :

: ,

,