作者:刘鑫 各位圈友大家好,前期我分两次就未来中国和印度潜在收储对棉价影响进行了专题研讨,前期两篇文章提及了2014/15棉花(12315, 190.00, 1.57%)年度无论是从宏观还是从产业策划层面上,与当下以及可预见未来都有非常大的可比性,就当下以及可预见未来而言,随着郑棉

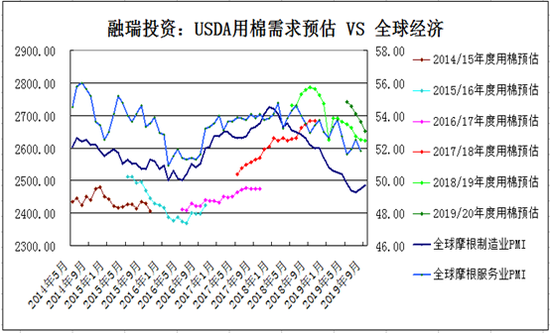

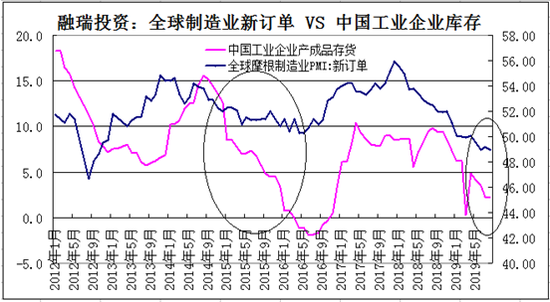

价格达到阶段性低点,未来中国和印度收储是市场参与者普遍关注的问题,收储的预期也会对未来棉花期货价格产生潜在影响,因此假期期间,将中国和印度收储对棉花价格产生的潜在影响进行了进一步细化,在本次研讨中分为以下几个部分: PART 1:将2014/15棉花年度与2019/20棉花年度进行比对作为收储背景的理由 PART 2:未来中国、印度的潜在收储改变不了全球棉花供大于求的格局 PART 3:比对2014/15棉花年度与2019/20棉花年度来探究中国需求端的压力 PART 4:比对2014/15棉花年度与2019/20棉花年度来探究全球需求端的压力 PART 5:比对2014/15棉花年度与2019/20棉花年度来探究宽松货币政策对棉花价格影响 通过以上五个部分研讨,得出的结论是: 1、中国和印度的潜在收储会给抛空机会:中国和印度潜在收储会给相当一部分市场参与者产生一个认知误区,就是收储了会改变供大于求的格局,进而有利于棉花价格上涨,实际情况不是这样的,无论是中国还是印度潜在收储均改变不了未来美国农业部预估报告中的核心数据,也就是说改变不了中国、全球棉花供大于求的格局,只是阶段性供应端扰动,这种扰动在宏观经济放缓大背景下很难持续,需求端的弱化是未来的核心要素,也就是说未来棉花期货价格走势不是以绝对价格来判定是否够低,而是以左右棉花价格核心驱动力尤其是消费端驱动力来判定郑棉价格走势。 2、随着郑棉价格达到阶段性低点,未来存在潜在反弹的动能,但是均是短期抛空机会:这些潜在反弹动能包括:绝对价格低带来投机买入动能,向好的预期给棉价带来短暂向上刺激、美棉/印度棉花短期炒作供应端减产,末来新疆尤其北疆减产需持续跟进,但是这些动能只会阶段性带来潜在阶段性反弹,高度和持续度均不足,是抛空机会。 PART 1:将2014/15棉花年度与2019/20棉花年度进行比对作为收储背景的理由 我们已经在前期文章中探讨过将2014/15棉花年度拿出来与2019/20棉花年度进行比对,并结合当下要素作为探究未来中国和印度潜在收储对棉价影响的大背景理由,这里不再赘述,只是进行简单罗列。 第一、宏观背景非常相近 1、2014/15棉花年度印度收储140万吨,所处的宏观背景是:2014/15棉花年度全球经济放缓。 2、当下以及2019/20棉花年度,中国和印度都有潜在收储的动能,所处的宏观背景是:全球经济共振大头朝下。 3、但是当下以及可预见未来的2019/20棉花年度,宏观经济层面比2014/15年要差,2014/15棉花年度,尤其2014下半年以来,发达经济体和新兴经济体整体呈现分化,美国为主导的发达国家表现好于中国的新兴国家,尤其是美国经济一家独大,受益于制造业投资和房屋建设的推动,处于资本支出扩大的早期阶段,美国失业率下降与消费增长相互促进形成正反馈,与全球其它经济体脱钩日益严重,但是2019/20棉花年度面临的问题是全球主要经济体没有分化,而是共振下行,尤其美国此次是进入下行周期,失业率潜在上升与消费增长相互促进未来会形成负反馈,同时中国下行沉重,房地产下行趋势不可逆,中国失业率高企和消费下行形成负反馈还在继续,更为关键的是居民消费高杠杆进入了风险值,对纺服终端消费挤压会持续。 第二、产业背景非常相近 1、中国以及全球棉花面临供大于求,需求端随着宏观经济而尽显疲态。 2、2014/15棉花年度印度大规模收储140万吨,当下以及2019/20棉花年度印度和中国都有潜在收储动能。 第三、全球货币政策相近 1、2014/15棉花年度全球货币宽松:中国:2014年四季度后期开始(也是2014/15棉花年度开始的时候),全面货币宽松启动,欧洲:欧央行于2014年年9月将主要再融资操作利率降至0.05%,即零利率;于2015年年3月启动较大量级QE,美国:2014年10月底正式结束第三轮量化宽松政策,但是直到2015年12月才开启加息,所以整体货币政策在2014年、2015年依然维系宽松。 2、2019/20棉花年度,中国稳增长举措加码,货币宽松(但并非大水漫灌)已经启动,欧洲:再次量化宽松,整体处于负利率背景,美国:开始启动降息。 PART 2:未来中国、印度的潜在收储改变不了全球棉花供大于求的格局 第一、从全球来看,与2014/15棉花年度一样,2019/20棉花年度全球棉花供大于求, 尤其需求端都是随着宏观经济下行不断被调减,美国农业部2019年9月预估报告小幅调低了全球棉花产量至2719万吨,但是需求预估调减幅度更大,下调后预估2650万吨,全球库存消费比提高至68.8%,但是需要注意的是全球这个棉花预估依然是严重高估的(后面会解析),全球棉花供需在2019/20棉花年度呈现供大于求的格局,那么未来如果中国收储100万吨(内外棉各50万吨、印度收储上限是170万吨,我们按照140万吨左右来算)是否会改变全球供大于求的格局? 1、由于2018/19棉花年度全球用棉需求不断被调减,2019/20棉花年度开始,结转库存就较大,仅仅中国一国结转库存就有200万吨左右,所以即便按照上面所说的被高估的消费,供应(棉花产量+结转库存)依然远大于消费,中国和印度即使收储240万吨,全球棉花供需依然不紧张!!更为关键的是:这里需要消除一个误区:就是无论是中国还是印度收储,美国农业部供需平衡表是不会调整本年度产量、消费和库销比预估的核心数据的,收储只是对阶段性供应端产生扰动,而在全球需求疲弱的背景下,这种供应端扰动难以持续,很快就会被抛储或抛储预期“抹平“,这会在印度2014/15年度收储解析中具体说明。 2、需求端依然有下调空间:美国9月ISM制造业PMI为47.8创10年新低,尤其是其中的就业指数,从8月的49.1降至47.8,大幅低于预期的50.1,收缩程度为2009年6月以来最大幅度,这为未来美国消费带来进一步阴影,欧元区9月Markit制造业PMI终值为45.7,前值为47,其中龙头德国未来堪忧,德国制造业衰退在9月加剧,从8月的43.5下降至41.7,为2009年6月以来新低,新订单出现10年来最严重跌势,这里需要注意的是9月制造业就业岗位流失情形扩大,可能会开始打击消费。 我们再放眼全球,10月1日公布的数据显示,2019年9月全球摩根制造业PMI虽然较8月微幅反弹,但是更多是季节性因素,依然位于荣枯线50以下,为49.7,其中新订单指数维持弱势为49.4,尤其需要注意的是就业指数继续恶化,由8月的49.6将至9月的49.5,这已经是2019年2月以来持续下滑,并且全球制造业弱势已经蔓延至全球服务业,未来用棉需求堪忧,从以下这个图表就可以看到,全球用棉需求与全球制造业PMI高度相关,当全球制造业PMI与服务业PMI共振上行/下行时,用棉需求预估上调/下调斜率加大,2018/19棉花年度,随着全球经济放缓力度不断加码,美国农业部棉花消费预估不断被下调,2018年5月开始公布2018/19棉花年度供需数据,2018年5月全球用棉需求预估为2731万吨,之后逐月被上调,截止2018年9月消费预估被上调至2785万吨,但是随着全球经济放缓,全球用棉消费预估数据被不断调减,到了2019年9月,该数据已经被下调至2622万吨,离最高预估值下调了163万吨。 2019年5月开始公布2019/20棉花年度供需数据,2019年5月全球用棉需求预估为2742万吨,之后随着全球经济继续恶化,逐月被下调,截止2019年9月消费预估被下调至2650万吨,但是这一数据依然被高估,尤其中国,就当下以及可预见未来而言,无论从静态指标还是先行指标,我们均看不到全球经济无论是制造业还是服务业有好转迹象,未来极大概率继续下探,全球用棉需求有望在可预见未来继续调减。

第二、就中国而言,如果未来国内收储50万吨,竞价式向下收,改变不了供大于求的格局 中国今年棉花产量为604万吨,结转库存有200万吨左右,加上进口217万吨,总体供应大体在1000万吨左右,就需求而言,尽管中国2019/20年度用棉需求预估从2019年5月的903万吨被下调至2019年9月的860万吨,但是依然被显著高估,因为从实际中国棉纺用棉需求上看,随着内销和外销不畅,实际用棉需求极大概率是在60-65万吨/月,中国新年度用棉需求应该是720-780万吨,如果国内如很多市场人士预期的国内收储50万吨,棉花依然过剩,中国收储50万吨只会带来人气抬升对期货价格有阶段性刺激,但是对于现货层面刺激非常有限,当下新疆以及内地新花收购成本普遍很低,按照当下新疆机采棉收购成本,郑棉1月合约即便在12300附近卖出套保依然还是有一定利润,这就意味着,一旦国内收储50万吨,而且大概率是竞价式向下收的背景下,只有少数企业能交上储,期货价格依然被推升,天量的卖出套保仓单将大幅压上,郑棉期货价格很快就会被砸下来,同时就当下以及未来中国/全球棉花需求端动态变化是决定未来中国/全球棉花期货和现货价格的核心要素,因此在下面这个部分中我将通过比对2014/15棉花年度,并结合当下来进一步探究在潜在收储背景下棉花需求端变化对棉花价格的潜在影响。 PART 3:比对2014/15棉花年度与2019/20棉花年度来探究中国需求端的压力 第一、大规模收储并不意味着棉花价格一定要涨!! 2014/15棉花年度,印度开始大规模收储,2014年10月底开始收储,当年度收储140万吨,但是我们看看棉花价格如何表现的呢?从2014年9月一直到2014年12月,美棉、中棉、印棉都是一路下跌的,中国下跌幅度最大,而整个棉花年度,中国棉花几乎就没有像样的上涨,而是一路震荡下行,美棉则经历了2014/15棉花年度之初的大幅下跌后,进入2015年有所反弹,也就是从2015年1月-3月有所反弹,4月和5月维持震荡,但是2015年下半年开始大幅走低,印度经历了2014/15棉花年度之初的大幅下跌后,从2015年3月到4月印度棉有所上涨,但是4月以后就一直维持67美分上下窄幅波动,到了2014/15年度末价格还是跌的,为什么在印度大规模收储的背景下,2014/15棉花年度全球棉花价格整体还是下行的,这里核心关键是需求端,尤其中国需求端是关键中的关键。

第二、中国需求端的变化是全球棉花价格的主要驱动力 1、就中国而言,2014/15棉花年度,中国国内棉花毫无起色,没有像样的反弹,而是一路走低,核心在于需求端的疲弱,2014/15纺织服装行业整体利润疲弱,但是当下以及可预见未来纺服整体行业利润是大幅恶化,比2014/15棉花年度还要差,主要是居民高杠杆带来的终端消费压制,而产业中后端产能大幅被动下滑,抑制用棉需求。

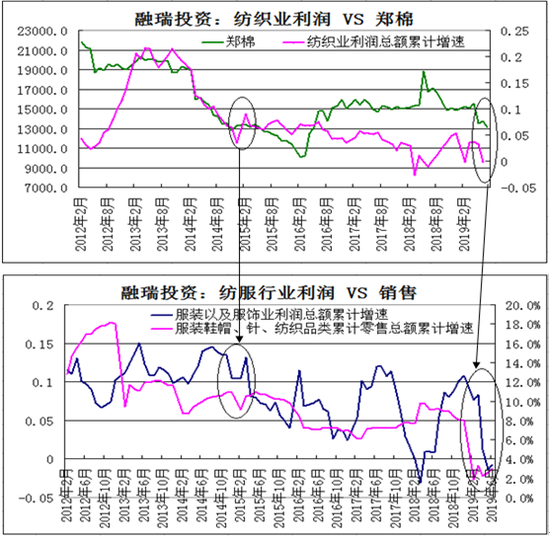

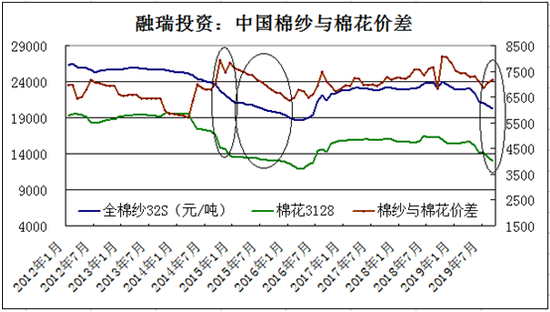

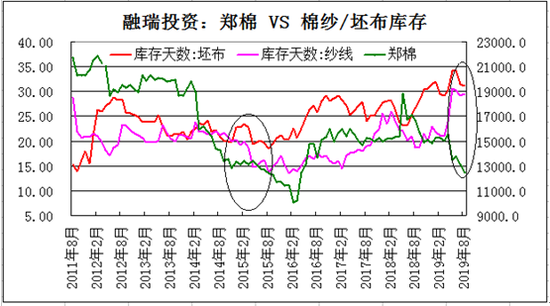

2、就中国而言,2014/15棉花年度,中国国内棉花毫无起色,没有像样的反弹,而是一路走低,核心在于需求端的疲弱,进入2014/15年度,国内棉纱与棉花价差在拉大,价差从2014年的9月7000元/吨左右拉大至2014年12月的7800元/吨,之后价差不断缩窄,棉纱与棉花价差从2014年的12月7800元/吨左右缩小至2016年1月的6350元/吨,期间棉纱价格跌幅12%,棉花跌幅8%,棉纱跌幅大于棉花跌幅。 就当下以及可预见未来而言,大概率会重蹈2014/15棉花年度覆辙,棉花价格难涨,但是需求端弱化程度远大于2014/15棉花年度,因此可预见未来棉纱价格有望跌幅大于棉花价格,棉纱和棉花价差缩窄,同时,中国国内压力当下远大于2014/15棉花年度,内外棉纱价差远低于2014/15棉花年度,这将会给全球纺织业带来的压力也要大于2014/15棉花年度,全球纺织业的不景气会使印度收储正面效果大打则扣,印度极大概率重复2014/15棉花年度先收后抛的策略。

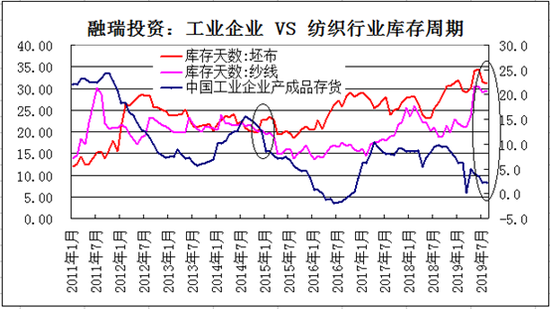

3、从库存周期来看:2014年9月至2016年2月,整体工业企业依然处于主动去库存周期,纺织行业依然如此,对棉花价格产生持续压制。 而当下以及可预见未来,中国纺织业依然处于主动去库存周期,从下图可以看到,无论是棉纱还是坯布都处于积极主动去库存之中,但是鉴于终端需求疲弱,主动去库存非常不理想,进入2019年10月中旬以后,旺季因素极大概率会退化,终端消费的疲弱会对棉纱价格进行压制,整个纺织业在未来面临着产成品价格下行和产成品再累积库存的双重问题,进而施压棉价,即便中国收储100万吨(国内50万吨),首先改变不了国内棉花供大于求的问题,更为关键的是需求端的抵制会非常强烈。

4、2014/15棉花年度与2019/20棉花年度有一个共性:大宗商品共振趋弱,从中国工业企业去库情况来看,整体工业企业依然处于主动去库存周期,2019年8月产成品存货累计增速回落至2.2%,需求疲弱背景下主动去库存趋势仍在延续,但是是否本轮工业企业主动去库存周期到了尾声?我想过于乐观,尽管本轮主动去库存周期拉了很长时间,但是难言见底,即便未来步入被动去库存周期,力度也十分有限,原因是库存周期本质上是一个全球变量,主要经济体库存周期具有高度同步性。当下以及可预见未来,全球经济依然在共振下行之中,中国去库存周期受制于此难言乐观,会继续拖累整体经济,也就是棉花期货价格难以从大宗商品共振角度得到提振

PART 4:比对2014/15棉花年度与2019/20棉花年度来探究全球需求端的压力 第一、我们来比对2014/15棉花年度印度收储给印度以及国际棉花带来影响 1、印度从2014年10月30日开始收储,收储量持续攀升(该年度收储140万吨),但是印度棉花价格不为所动,到了2015年1月,印度国内棉花价格大幅下跌,之后一个季度一直维持弱势,2月中旬之后有所反弹后(受美棉带动),在2015年二季度后期开始一路下跌,这是价格走势表象,我们需要深入了解其背后核心驱动力:

2、就印度棉而言,尽管有收储,但是价格依然维持弱势,核心原因在于需求疲弱,印度棉s-6从2014年10月的69.5US Cents/Lb降至2015年3月的63.5US Cents/Lb,降幅达8.7%,棉纱降幅接近8%,进入2015年2月中旬开始反弹,至2015年5月反弹幅度达10%(这个反弹主要与美棉有关,下面美棉部分将涉及),但是棉纱反弹幅度仅仅为2%,之后印度棉花和棉纱展开大幅下跌直至2016年3月达到阶段性低点,棉花和棉纱降幅分别为11%和8%除了印度,巴基斯坦国内棉纱价格也在下跌,不仅仅是棉纱,由于需求疲弱,彼时全球人棉纱、涤棉混纺纱全线下行,同时中国方面国内需求状况不佳,彼时中国进口棉纱量大幅下滑(国产都很难消化)给外纱带来进一步压力, 那么我们结合当下以及可预见未来,需求端的弱化极大概率是持续存在的,这个与2014/15棉花年度一致就当下以及未来而言,印度国内纺织企业已经疲弱不堪,纺织企业开机率7-8成,普遍亏损,这对未来印度棉花价格依然形成有效制约,未来印度如果大规模收储,将极大概率重演2014/15棉花年度的先收后抛储(2015年1月和4月印度开启收储后的抛储)

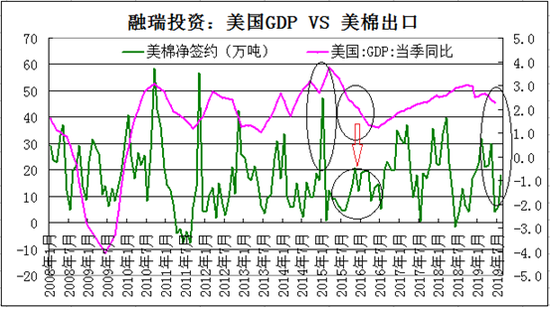

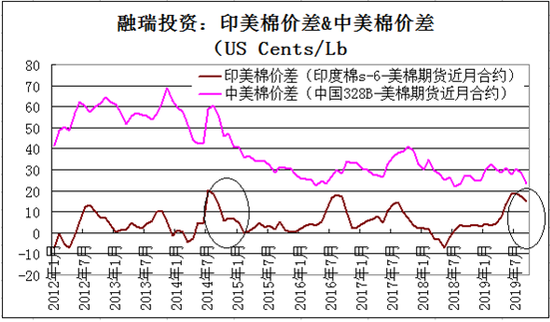

3、2014/15棉花年度,印度大规模收储也没有挡住印度棉花以及棉纱价格弱势的还有一个重要原因,就是美国农业部棉花供需报告的利空压制!!2015年1月中旬,美国农业部发布报告,报告整体利空,也就是全球棉花供大于求格局并没有因为印度收储而受到影响,当时2015年1月美国农业部供需报告显示,产量基本没动,维持2213万吨,但是消费被继续下调,下调至2443万吨,这已经是连续第二个月下调全球棉花消费量,(2014年11月为2478万吨,2014年12月为2353万吨),但是当时对印度国内的棉花产销数据都没有调整,但是全球棉花供大于求的格局和印度国内纺织需求的疲弱依然没有制止印度国内棉花的下跌, 那么我们结合当下以及可预见未来,美国农业部预估报告未来依然极大概率会调低消费量,并不会因为中国和印度收储而改变这些数据,全球供大于求的格局依然会压制棉价 4、到了2015年1月后期,印度国内市场一度传出CCI 即将销售 MSP 保护价收购的棉花的细节,使买方观望等待,印度国内棉花市场需求更清淡,棉花价格下跌,随着印度收储持续进行,也没有挡住印度棉花维持低位,只是在2月有一定反弹,主要是美棉出口向好带动,但是整体价格在3月之前依然维持弱势, 那么我们结合当下以及可预见未来,中国和印度基本是收储减少了阶段性供应,但是在全球需求疲弱的背景,无论是中国尤其印度纱厂疲弱不堪,先收储后抛储的概率极大,会重蹈2014/15年覆辙,进而对棉花价格施压 第二、从前面的表中:美棉在2014/15棉花年度经历了先跌再涨再下跌的过程 1、2014/15棉花年度之初,也就是2014年9月至12月底,美棉持续下跌,核心在于全球需求疲弱,供大于求,但是进入2015年1季度以后,美棉价格开始上涨,背后的核心是:彼时美国经济相对其它经济体,表现非常强劲,同时欧洲经济也表现良好,2015年1季度美国经济和就业改善趋势仍在;欧元区经济重拾增长动能,这一定程度上减轻了前期市场对于全球经济增长前景的疑虑,加之市场对希腊协议达成的乐观预期,欧美股市保持强劲,这度风险偏好有很好提振,这带动了美棉出口增加,进而提振美棉以及国际棉花价格, 从下图可看到,彼时美国经济强劲带动了美棉出口的增加,(美国出口棉花至纺织大国,而美国是这些纺织大国尤其越南服装主要进口国,所以美国经济与美棉出口相关性高),但是2015年2季度开始美国经济开始不断弱化,美棉出口也开始弱势,这反应到前面表中的美棉那个时段的价格走势就是:2014年四季度美棉跌幅远小于中国和印度国内棉花,而2015年1季度美棉价格更是表现强劲,但是在2014/15棉花年度后期随着美国经济下行,美棉出口维持低位,美棉应声下跌 就当下以及未来而言,美国经济逐步滑落趋势不可避免,步入衰退也是时间问题,十一假期期间,美国9月制造业以及非制造业PMI均疲弱不堪,同时就业市场继续弱化,而欧洲经济一塌糊涂,从当下以及可预见未来来看,我们看不到2014/15棉花年度发达经济阶段性向好带来的美棉出口增加,进而提振美棉以及国际棉花价格的动能,也就是说未来美棉出口难言乐观,叠加今年美棉结转库存大,产量增加,美棉价格中期堪忧

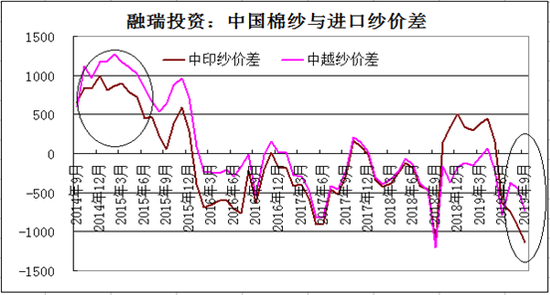

2、2014/15棉花年度,整体国际棉花价格震荡走低,但是进入2015年之后有一定反弹,除了上面说的美棉反弹的原因,还有其他几个因素,天气炒作:2015年3月美国国家大气监测组织称,2015 年很有可能是厄尔尼诺年,这给整体大宗商品阶段性企稳带来了一定动能, 就政策而言,2015年1季度,中国启动大规模的稳增长和稳房市政策。包括7 大类重大投资工程包、6 大领域消费工程和“一带一路”、京津冀协同发展、长江经济带三大战略。预计二季度经济有望小周期企稳。信贷、财政基建支出等先行指标回升,也对大宗商品阶段性企稳带来了动能,同时2015年上半年原油价格反弹(主要原因:炼厂开工率的回升导致原油直接需求的增加,汽油消费旺季带来的终端需求支撑,欧美数据向好也使宏观压力减轻),也给国际棉花价格带来一定提振,但是进入2015年下半年,原油再次大幅下跌,核心是宏观经济依然疲弱,这也给国际棉花价格带来下行压力 就当下以及可预见未来而言,2019/20棉花年度这些因素部分也会在,尤其是2020年1季度后期,潜在天气炒作会给新棉花年度种植带来变数,不排除会被炒作,这个是未来一个变数,同时中国美国欧洲稳增长举措也会加码,但是在全球货币政策对经济潜在刺激作用有限/副作用不小、以及全球高债务尤其高企业债务制约下,稳增长举措加码对包括棉花在内风险资产价格刺激有限 3、就当下而言,部分市场参与者很关注各种价差,包括各国棉花价差和棉纱价差等,但是客观上讲,没有太大必要,因为围绕这些价差的所有变量都是动态的,而且最后核心驱动力都是受制于需求,比如说,在2014/15棉花年度初的时候,印度棉花和美棉价差在高位,但是后来持续回落,原因就是上面说的印度国内需求压制印棉,而美棉阶段性受益于美棉出口向好提振,因此价差缩窄, 就当下以及未来,印度棉和美棉价差再次位于高位,中国棉花和美棉价差位于低位,因此很多市场参与者开始展开想象,中国棉花已经足够便宜,应该反弹,或者相对于印度棉花,美棉已经有很大优势,出口不会差等等,但是可否想过,这些臆断都是建立在“静态”考量基础上的,而决定每个价格的驱动力都是动态的的,因此不能用静态价差来判断哪个便宜哪个贵,而是以动态的眼光来看待,背后的核心驱动力还是需求、需求、需求!!!

PART 5: 比对2014/15棉花年度与2019/20棉花年度来探究宽松货币政策对棉花价格影响 2014/15棉花年度启动时候,也就是2014年9月以后,:中国由货币紧缩向宽松逐步迈进,欧日宽松力度加大,美国开启货币紧缩,但是美国整体货币政策依然宽松,也就说进入2014年年底以后,全球货币政策整体宽松有所趋同,这对郑棉阶段性小反弹有一定作用,郑棉指数从2014年的11月12900附近涨至2015年3月的13300附近,但是这并没有改变经济全球经济复苏羸弱以及中国经济下行的态势,郑棉整体在2015年二季度初开始再次步入下行,国际棉花走势也大体相当 第一、我们先回顾以下2014/15棉花年度开始,全球主要经济体的货币宽松流程: 1、中国 (1) 2014年2季度,PSL 及定向降准为代表的“微刺激”,但是对经济刺激力度有限,进入三季度随着“微刺激”政策效力的逐渐减退,经济重新陷入困境8月份经济数据全面下跌,9月份经济持续疲软,9 月下旬央行推出了5000亿元的MLF,三季度经济最终收官7.3%,也创下了2012年9月以来的新低 (2) 全面宽松是在2014年四季度后期开始(也是2014/15棉花年度开始的时候),进入四季度,10月份MLF追加2600余亿元,中国央行于2014年11月和2015年3月降息,于2015年2月和4月降准,2014年中央经济工作会议12月11日闭幕,该会议将“保持经济稳定增长”定为2015年五大任务之首,并首提“积极的财政政策要有力度”, 2、欧洲:欧央行于2014年年9月将主要再融资操作利率降至0.05%,即零利率;于2015年年3月启动较大量级 QE,月均600亿欧元,持续至2016年9月,通胀目标2%。 3、美国:美联储从2014年1月开始削减资产购买规模,开启了退出量化宽松的序幕;2014年2月,耶伦沿袭了伯南克制定的每次货币政策例会缩减月度资产购买规模100亿美元的计划,连续 8次缩减购债后,2014年10月底正式结束第三轮量化宽松政策,但是直到2015年12月才开启加息,所以整体货币政策在2014年、2015年依然维系宽松 4、印度:印度央行在2013年9月开始货币紧缩,截止2014/15棉花年度开始时候,也就是2014年9月印度央行已经连续6次加息,2014年9月至12月,利率维持在7%的阶段性高位,随着经济放缓是在2015年1月开始连续降息8次 第二、就当下以及可预见未来而言,全球主要经济体货币宽松启动,中国、美国欧洲,印度等主要经济体纷纷降息,相等一部分经济体步入负利率,对于货币宽松带来短期风险偏好提振的同时我们需要考虑的是:主要经济体货币宽松同时就离潜在系统性风险进一步,以下是总的逻辑导图

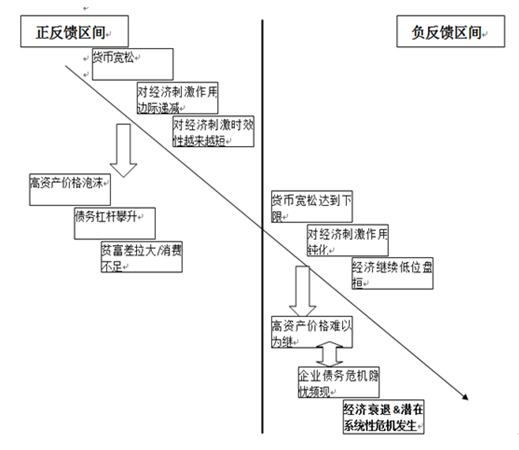

1、传统的经济衰退/危机路径:随着经济大繁荣后期,债务水平已经非常高,而繁荣期带来的货币宽松导致通货膨胀上升,央行被迫进行货币紧缩,导致资产泡沫破裂,引发经济衰退/危机 2、但是未来的衰退/危机大概率不会按照这条路径:当下以及未来,低利率与低通胀并存,2008年以后数额巨大的纸币财富生产出来,但是分布在相对少量的企业家与投资者手中,大部分用作储蓄或者投资,而资本利得带来了贫富差进一步加大,总体需求维持羸弱,这也是2008年以后,除了刚开始大水漫灌不久产生通胀外,余下大部分市场,通胀迟迟不起的主要原因 2008年以后,主要经济体已经步入长期宽松超过10年时间,宽松上瘾是被动不得已而为之,这个过程中,本来有的经济周期运行被阶段性“熨平或扭曲”,高资产价格泡沫与低利率并存时间过长,但是货币宽松/经济刺激产生的副作用却在累积之中,,包括经济内生性动能弱化/脆弱(离了刺激政策就难以持续)、贫富差距拉大(消费长期难见实质性起色)、低利率下的产能过剩,也就是大的供需放到长时限是需求跟不上供给,同时2008年以后全球股债双牛不断出现就是货币宽松扭曲的结果,也是未来潜在危机的信号 经历了10年的全球货币宽松,经济长期问题没有解决,我们有理由相信,货币宽松/刺激政策本身并不能持续有效刺激经济,并且透支了未来以及副作用却一点点累积,随着货币宽松的持续,货币宽松下限越来越近,高资产价格难以持续,未来高债务和经济上行乏力相互负反馈导致下一轮经济衰退甚至危机的可能性都在增加, 因此就当下以及未来而言,未来全球宏观经济令人堪忧,产业方面,随着郑棉达到阶段性低位,中国和印度潜在收储给市场很多参与者很大想象空间,未来收储公布后不排除会带来郑棉的阶段性反弹,非常短期内,十一假期之后一周,如果结果向好带来郑棉提振,棉企业也应抓住机会进行卖出套保,毕竟MYZ并非决定棉花价格核心因素,同时假期期间美棉有所反弹除了受乐观预期情绪推动,同时市场预期美国农业部将在下周的月度供需报告中(10月11日凌晨公布)调降棉花供应产量,但是当下这个价节点,产量向下调整空间有限,但新疆尤其北疆减产幅度需持续跟进,未来棉花价格核心驱动力在于需求端,终端需求不会因为MYZ缓和而得到实质性好转,就郑棉绝对价格而言,能跌倒哪里去,或者何时反弹,不以绝对价格为准,就像现在很多人言之凿凿提及什么价格是底,能反弹到什么价格等等,简直匪夷所思!!!而是以棉花价格背后核心驱动力或驱动要素为准,尤其是宏观背景下的消费端,如果消费端出现实质性好转,或者先行指标出现向好,那么郑棉面临的反弹或反转是夯实的,如果需求端依然疲弱,那么棉花价格就难言见底!! 注:本文有删节 |

|

|  |

|