一、内容摘要 由于钢厂成材生产利润持续收窄,近期国内钢厂亏损面进一步扩大,而焦炭(1957, 16.00, 0.82%)现货则刚刚结束连续两轮累积200元/吨的价格提涨,吨焦生产毛利润处于高位。通过对产业基本面情况进行简要梳理发现,当前焦煤(1338, 6.00, 0.45%)、焦炭市场整体供应相对宽松,且双焦总体库存数量均处于高位,我们认为产业利润转移存在由上游传导至下游的基础。具体地,炼焦煤供应受安环及进口通关限制,预计9月份供应量缩减,但同时焦化限产也将令需求下滑,市场供需双双下行,行情将偏弱震荡;焦炭品种因前几个月高水平供应,市场总体供需关系偏松,在去产能对供应格局造成实质性影响前,焦炭行情有较大的下行空间。 二、行情回顾 8月份焦煤、焦炭期货出现了明显的分化走势,图1统计了两个品种期货主力合约日K线情况如下: 图1 8月份焦煤、焦炭期货主力合约日K线

资料来源:上海中期 焦煤方面,8月份JM1909合约价格窄幅震荡,总体表现稳中偏强,不过主力换月至JM2001合约后价格出现了约70元/吨的较大“空窗”,这主要在于市场对于后续炼焦煤市场需求持相对悲观的态度。 焦炭方面,8月份J1909合约价格出现了超过200元/吨的跌幅,虽然当期现货完成了第二轮价格提涨(+100元/吨),但由于成材市场难言强势,钢厂盈利情况堪忧,加之当期焦炭实际供需关系略偏宽松,J1909合约主动以期货跌价的形式快速修复基差。主力合约换月至J2001合约后,价格下行一个台阶,但市场暂未走出方向。 三、焦煤市场主要因素分析 3.1 炼焦煤总体供应有望高位回落 图2统计显示,2019年6月我国炼焦精煤产量4243万吨,处于近几年来的最高位;而进口数量655万吨亦属于相对较高的位置,两项供应数量合计达到4898万吨。而7月份虽然海运进口炼焦煤受到较大的限制,但蒙古进口资源通关相对顺畅,当月进口合计数量较上月大增120万吨至775万吨。虽然7月份进口数量出现了明显的增长,但我们预计国内炼焦煤整体供应基本见顶,后续进一步提升的空间极小,甚至将较大概率出现回落。 图2 炼焦煤供应情况统计(单位:万吨)

资料来源:上海中期,钢联数据 (1)国内炼焦精煤产量将逐渐回落:8月份山西召开“二青会”,受此影响,山西地区煤矿因安全整顿而停产、减产,同时洗煤厂开工率出现明显的下滑。这一情况虽然在8月下旬已经有所好转,但预计接下来受价格行情趋弱运行以及建国70周年大庆的影响,包括山西在内的全国其他炼焦煤产区生产都将受到较大的影响,预计9月份国内炼焦精煤产量高位回落。 (2)进口焦煤的补充作用不可或缺:受国际政治关系的影响,年初至今澳洲炼焦煤进口通关始终受到限制,8月份我国沿海港口进口焦煤通关时间多为40-60天,且诸多港口均口头通知限制煤炭进口报关。但另一方面,陆运进口的蒙古焦煤通关情况则相对良好:8月初288口岸通关陆续恢复,此后日通关车数基本能达到900-1000车的高水平。预计9月份海运进口焦煤进一步加强通关限制,而蒙古进口焦煤则在当前高水平的基础上受地缘政治影响出现负面波动,炼焦煤进口总量也有高位回落的可能。 3.2 炼焦煤上、中游库存持续增长 虽然受环保限产及限制进口等内、外部因素影响,炼焦煤市场供应始终无法放量,但当前产业上、中游库存水平却创下新高。截止至2018年8月23日,国内炼焦煤煤矿库存合计211.9万吨,较7月同期小幅增长;进口炼焦煤港口库存合计725万吨,环比上月同期的597.1万吨增长了21.4%,图3统计了相关情况。 (1)煤矿库存:进入7月份之后炼焦煤煤矿库存数量出现增长主要原因在于当期以河北为主的钢厂限产加强,下游采购积极性降低并引起了煤矿销售压力的增大。国产炼焦煤库存略微累积说明市场供应总量略偏宽松,不过低硫主焦煤结构性紧缺的问题仍然存在。此外,从绝对数值上看,当前煤矿库存仍不算高,尚处于正常且偏低的水平,相关库存的变化尚不足以引导市场走向。 图3 炼焦煤上、中游库存统计(单位:万吨)

资料来源:上海中期、钢联数据 (2)港口库存:进口炼焦煤港口库存数据出现大幅增长是导致产业上、中游库存大增的重要原因,而贸易商在巨大的内、外盘现货价差面前,采取“赌博式”进口则是港口库存增长的直接原因。笔者从现货市场了解到的消息,虽然澳洲进口焦煤通关困难,但进口贸易商一方面愿意在较高的利润驱动下继续进口澳洲焦煤,另一方面则在积极寻求从其他国家进口焦煤。鉴于我国市场需求巨大,在今后较长的时间内炼焦煤内、外盘价差可能维持高位,我们认为除非海关等监管部门采取更激进的进口限制措施,否则海运进口炼焦煤到港量还将保持高位。 3.3 炼焦煤下游需求及库存情况 图4 炼焦煤下游情况

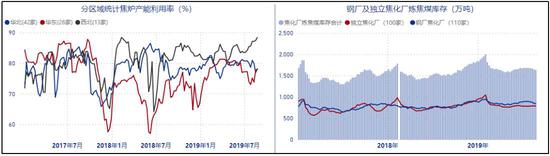

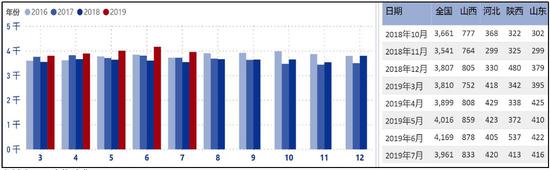

资料来源:上海中期、钢联数据 下游开工率方面,8月23日Mysteel统计全国100家独立焦化厂焦炉产能综合利用率为80.57%,较7月底的78.26%略有回升。图4左侧分区域统计了三个主要产区独立焦企产能利用率情况,读图可知8月份华东、西北地区焦化企业产能利用率恢复明显,而华北地区独立焦企产能利用率则小幅回落。对产能利用率数据的变化进行分析可知,市场预期极高的焦化产业去除落后产能到目前为止暂未实施,在当前焦化生产利润较好的背景下,焦企开工积极性高,炼焦煤市场需求良好。 下游库存方面,钢厂焦化厂及独立焦化厂炼焦煤库存均处于相对正常但略微偏高的水平。从图4右侧的统计结果可以看出,7月底至8月底的一个月内炼焦煤库存下降了约5.5%,钢厂焦化厂正处于“降库存”的过程,这一方面说明钢厂库存相对充足,另一方面也体现了下游钢厂对焦煤行情并不持有上涨的看法。同时,独立焦化厂炼焦煤库存近几个月以来始终保持相对平稳,波动幅度极小。 总而言之,当前炼焦煤下游库存状况良好,对行情走势的影响偏向中性,但如果后续有关于焦化产业环保限产及去产能的动作出现,则可能对行情走向起到利空作用。 四、焦炭市场主要因素分析 4.1 焦炭产量依旧高位,而去产能暂未发力 据国家统计局数据显示,2019年7月我国焦炭产量3961万吨,较上月的历史高位下降约5%。而通过分省统计的月度产量数据进行对比可知,山西、陕西环比降幅偏大(分别下降了5.1%和23.1%)是造成7月份全国总产量下降的主要原因。不过虽然7月份产量有所下降,但与历年同期相比处于绝对高位。 图5 我国焦炭产量统计(单位:万吨)

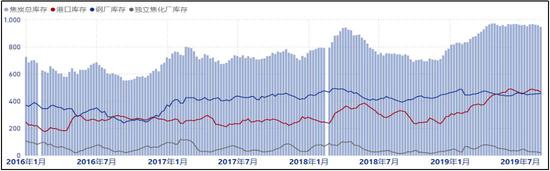

资料来源:上海中期,Wind 8月初山西“二青会”对太原、吕梁、晋中等地焦企被限产,但从统计的焦企开工率数据看,8月份全国综合指标整体偏高,此外华北、东北、华东等地8月份环保限产的力度都相比此前有所放松,加之焦炭价格连续两轮上涨之后生产利润相对较好,焦企生产积极性普遍较高,预计8月份全国焦炭产量将恢复至较高的水平。 近几个月焦炭产量高位,但始终未能对市场形成利空的影响,我们分析原因主要在于市场对于后续淘汰焦化落后产能的预期过于强烈,这一预期完全覆盖了焦炭市场供应宽松的事实,因而期、现行情迟迟不见下行。 4.2 高水平供应之下,焦炭总库存高位 库存方面,港口焦炭库存自7月底开始出现了一波明显的回落,原因在于钢材价格弱势,钢厂亏损面正逐渐扩大,焦炭现货第二轮价格提涨经历了三个多礼拜的时间才勉强全面落地,此时现货贸易市场早已预期行情“易跌难涨”,市场看空情绪渐起导致贸易商发运至港口囤货的积极性降低。此外,独立焦化厂库存数量在此回落至接近零的状态,而下游钢厂库存则保持平稳。 图6 焦炭上、中、下游库存情况(单位:万吨)

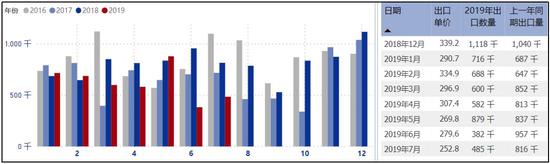

资料来源:上海中期,钢联数据 唐山针对钢铁企业的限产监管态度可能是近几个月全国环保工作最典型的缩影:2019年6月底河北唐山提出7月份限产计划后,生态环境部及时发声重提环保不能“一刀切”,随后几天唐山市便很快修改了限产计划,之后8月份提出的限产计划相比此前也有所放松。得益于8月份钢厂高炉相对较好的开工率,当月焦炭总库存由月初的969.04万吨缓慢下降至月底的948.55万吨,降幅十分有限。 然而,考虑到建国70周年大庆在即,9月份针对钢厂的限产将迅速加强,当前钢厂的高开工率或成为2019年“绝唱”,后续产业中、下游降库存难度将加大。 4.3 焦炭出口小幅增长但依旧低位 7月份我国焦炭出口平均单价为252.8美元/吨;出口数量48.5万吨,较6月份增长约10.3万吨、增幅27%;同比减少33.1万吨、降幅40.6%,相关统计见图7。 图7 焦炭出口数量统计(单位:万吨)

资料来源:上海中期,钢联数据 焦炭出口乏善可陈,目前看来国际市场从中国采购焦炭的需求并不强烈。我们认为关于国内焦炭市场供应宽松的观点被市场所接受后,低迷的出口市场将难再成为支撑行情的一项因素。 4.4 淘汰落后产能的方式是决定后期行情走向的关键 时至8月底,焦化产业去产能工作尚未见具体措施,而这将是真正影响下半年焦炭市场供需格局的关键。目前,山西、河北、山东、江苏等地均先后提出了淘汰落后焦化产能的目标与方案,其中均提到了淘汰炭化室高度4.3米以下焦炉。当前我国焦化总产能5.56亿吨,其中4.3米以下焦炉产能2.49亿吨,占比达到44.78%。 统计显示,截至2019年6月我国焦化在产的产能由去年年底的5.59亿吨下降至5.51亿吨,上半年实现去产能800万吨,这一进度显然过慢。而落后产能淘汰进程过慢的原因则在于新增优势产能数量远不及淘汰计划量。下半年焦化去产能任务量巨大,我们认为具体执行的方式是影响后期行情走向的关键。现列举几种可能的形式如下: (1)【完成定量任务】---以完成去产能的数量指标为导向,直接对落后产能进行定性并快速勒令停产。 (2)【先增后减,保障供应】---将新增的已上线的产能逐步替代落后产能,而后参考年度去产能目标并结合市场供需状况决定是否增加去产能任务量。 (3)【以钢定焦】---核定钢厂限产目标,之后根据钢材产量预估焦炭需求,并以此为参考缩减焦炭产能。 以上方式中,第(1)类方法有“一刀切”之嫌疑,虽然实现起来简单,但可能并不为监管部门所提倡。第(3)类方法虽然最科学合理,但去产能任务一般具体落实到各省份,如果焦炭输出区域按照该思路进行调控将无可避免造成其他焦炭净输入区域的供应紧张,而通过更高层次对该项工作进行协调的操作难度较大,恐怕难以达到理想效果;而第(2)类方法能够良好的稳定市场供应,同时亦可在一定程度上参考以钢定焦的科学调控方案,具有较好的科学性和可操作性。 五、盘面焦化利润套利 统计2001合约焦煤、焦炭期货收盘价格,确定当【焦炭/焦煤】的比值为1.55倍(以重量计)时,跨品种套利组合的持仓盈亏与收盘价格比值之间的相关系数最高。实际交易时,每1.0吨焦炭用1.5吨焦煤对冲,即一个单位的套利组合最佳下单手数为焦炭:焦煤=2手:5手。 仅从统计套利的角度考虑,当前(焦炭价格-1.55×焦煤价格)处于【移动平均值-标准偏差】附近的水平,但同时(焦炭价格-1.35×焦煤价格)处于【均值附近水平】,这说明当前盘面焦化利润并未降至安全边际,就此做多焦化利润的风险性较大。 图8 盘面焦化利润套利(单位:元/吨)

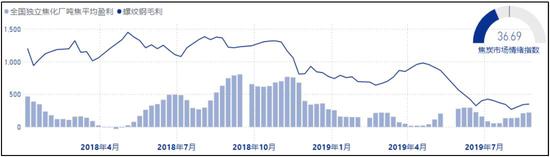

资料来源:上海中期 从现货市场角度看,近期钢厂亏损面扩大,与此同时焦企利润水平经历8月份焦炭价格连续两轮上涨之后目前利润处于偏高的位置。图9统计的数据显示,2019年8月23日钢厂螺纹钢(3476, 29.00, 0.84%)生产毛利润为351.01元/吨,而同期全国独立焦化企业吨焦平均盈利221.87元/吨。 图9 螺纹钢及焦炭生产毛利润统计(单位:元/吨)

资料来源:上海中期、钢联数据 相信在9月份的钢焦博弈中,钢厂将重新占据主导地位,盘面焦化利润有进一步下行的可能,建议投资者参考图8的统计方式及品种配比,在移动平均值附近逢高做空盘面焦化利润。不过如果9月份针对焦化产业淘汰落后产能的具体政策出台、实施,投资者可抓住机会短波段做多套利组合。 六、总结与操作建议 虽然受到海关限制进口,煤矿、洗煤厂及焦化厂环保限产等诸多因素的影响,但当前我国炼焦煤及焦炭市场供应均偏向宽松。在终端成材市场难言乐观的背景下,下游产品行情显然无法起到支撑双焦行情向利好方向发展的作用,而始终“只闻其声,未见其人”的焦化产业供给侧结构性改革一定是影响接下来数月双焦行情走向的关键。我们认为无论9月份是否会有焦化去产能动作,炼焦煤市场都将面临供需双降的局面,期货行情有望弱势运行;而焦炭市场近几个月以来市场供应充分,即使有环保限产,但只要供应市场格局不发生重大变化,预计钢焦博弈中焦炭将处于劣势,期现价格存在2~3轮、超过200元/吨的下跌空间。 (1)焦煤操作上,参考沙河驿蒙古焦煤现货价格,发稿日焦煤2001合约基差约175元/吨。由于炼焦煤基差收敛情况向来不佳,当前基差水平不至于对期货行情进一步下跌构成阻碍,建议投资者偏空看待,逢高做空。不过考虑到国内炼焦煤价格偏稳的运行机制仍然对期货行情有所制约,可参考1120±50元/吨止盈、1400±30元/吨止损。 (2)焦炭操作上,可分以下两种情况分别考虑: ①如果9月份主产地没有提出具体的淘汰落后焦化产能的计划措施,那么焦炭当前供应相对宽松的格局将得以维系,可参考1650±50元/吨止盈、2040±30元/吨止损,逢高做空,分多个波段操作; ②如果9月份主产地有提出明确的去产能方案,建议在事件发生时顺势平空做多,此后对照本文3.4节评估对供应端的实际影响,如果成材行情转强且焦炭市场供需格局收紧,可继续持多并参考2250±50元/吨止盈。 (3)套利及风险对冲操作上,逢高做空盘面焦化利润是近期操作的主要方向,建议按照空焦炭、多焦煤、择机逢高且分小波段操作。此外,虽然我们认为在实质性的焦化去产能政策施行前焦炭有较大的下行空间,但市场供需关系毕竟没有严重失衡,行情可能反复震荡。因此,从交易风险对冲方面考虑可按照在做空焦炭的同时做多焦煤对冲。 需要注意的风险点:焦化产业去产能的政策;成材市场价格行情。 上海中期2队 李吉龙 |

|

|  |

|