内容提要: 1、7月中米贸易战虽有所缓和,8月面临一定的不确定性;7月全球主要经济体制造业PMI走势均表现不佳。 2、我国短期精锌矿TC/RC费用维持较高位,意味着供应充足,相应的锌精矿的进口环比增加,锌原料整体供应仍相对充足。 3、国内精炼锌产量相对高企,导致锌价(18690, -235.00, -1.24%)承压。 4、锌下游需求表现疲软,镀锌需求环比下滑,同时房地产及空调家电增速延续下滑,不利于拉到锌市需求。锌两市库存均呈现下滑态势。 策略方案: | 单边操作策略 | 逢高空 | 套利操作策略 | 买强抛弱 | | 操作品种合约 | 沪锌1910 | 操作品种合约 | 沪铅、沪锌 | | 操作方向 | 空开 | 操作方向 | 卖沪锌1910 买沪铅1910 | | 入场价区 | 19700 | 入场价区(锌铅价差) | 2800附近 | | 目标价区 | 18500-18000 | 目标价区 | 1800 | | 止损价区 | 20300 | 止损价区 | 3300 |

风险提示: 1、若市场对于锌下游消费预期明显改善,则锌价有望重拾涨势,空单注意减仓离场。 2、若中米贸易战谈判取得实质性进展,则锌价有望止跌走高。 今年7月基本金属涨跌互现,期锌跌幅仅次于期锡。主要受到全球经济增速下行压力加大及中米贸易战不确定性打压,不过7月锌两市库存均小幅走弱限制锌价下跌空间。展望8月,宏观不确定性犹存,锌价反弹缺乏利多环境,而就其本身基本面而言,随着人民币持续贬值,国内进口需求或有所下滑,而且中游精炼锌产量高企,下游消费改善仍相对有限,8月锌价仍面临下行风险。 一、宏观基本面 7月中米贸易战避险情绪缓和,其中7月19日中米双方牵头人再次通话,讨论落实大阪元首会晤共识。消息显示,美方将豁免中国部分产品征税,而中国将购买美国新的农产品。展望中国经济,世界货币基金组织(IMF)7月23日报告预计2019年中国经济增长率将小幅放缓至6.2%,主要受美国5月上调征税的影响。同时,作为关键的领先指标,全球主要经济体的7月制造业和服务业PMI,整体跌多涨少,其中中国7月官方制造业PMI升至49.7%,环比上升0.3%,显示制造业景气度有所回升,但仍处于荣枯线下方。同时,欧元区7月Markit制造业PMI初值为46.4,录得2012年12月以来的最低,低于预期47.7和前值47.6;欧元区7月服务业PMI初值为53.3,与预期持平但低于前值55.6;同时美国7月Markit制造业PMI初值50,低于前值50.6逾预期51,创2009年9月以来新低;7月Markit服务业PMI初值略升至55.2。 货币政策方面,中国7月国常会表示金融供改的关键仍是降低融资成本以及拓展直接融资将是关键,预计货币政策宽松空间受制约。8月全球其他央行进入议息密集期,多集中在8月的第一周附近,尤其需要关注8月1日的美联储和英国央行议息会议,其中市场预计美国央行将于7月降息25%个基点,若预期兑现,则美元有望下挫。7月美元指数承压震荡整理,部分回补六月跌幅,但从美元指数和锌价之间的相关性来看有所减弱,8月即便美元走软,其对锌价的提振作用或相对有限。

图表1,数据来源:瑞达期货,wind 二、8月锌市供需焦点 1、2019年锌市供应由过剩转为短缺 世界金属统计局(WBMS)最新报告显示,2019年1-5月全球锌市供应缺口为4.7万吨,而1-4月全球锌市供应过剩0.46万吨,由过剩转为短缺,其中1-5精炼锌产量同比下滑2.8%,需求量则同比增加3.5%。日本表观需求量为21.74万吨,较去年同期下滑2.9%。全球需求量较2018年1-5月增加18.6万吨。中国表观需求量为255.2万吨,占全球总量的47%。2019年5月,平板锌产量为111.98万吨,消费量为113.65万吨。综上表明全球锌市需求增加,产量下滑导致供给短缺,将对锌价构成一定支撑。

图表2,数据来源:瑞达期货,wind 2、国内供需状况 (1)7月锌进口TC/RC费用实现3个月以来首降 目前由于由于国内锌矿产量不足以满足精炼锌冶炼需求,对外进口依赖度不断增加,精锌矿的供应主要关注其进口情况。2019年5月锌矿砂及其精矿进口量为26.4万吨,同比增加1%,环比增加48%,在过去的5个月里首次增加。同时,1-5月我国锌矿累计进口123.64万吨,同比下降6%,澳大利亚继续保持我国锌矿进口第一大来源国的地位。此外锌精矿高企的进口TC/RC费用小幅走弱,提振贸易商进口锌精矿的积极性。短单来看,截止至7月19日,进口精炼锌加工费下降至275美元/吨,3个月以来首降,而为连续10个月处于100美元/吨之上,显示短期锌矿仍较为充足。

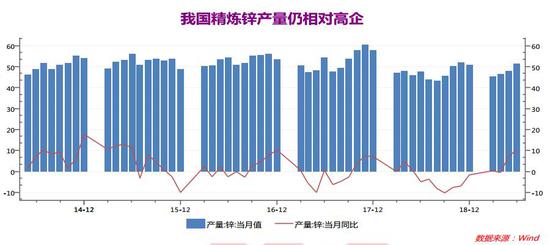

图表3,数据来源:瑞达期货,Wind (2)1-6月锌产量持续扩张 中国国家统计局数据显示,2019年6月中国精炼锌产量为51.3万吨,环比增加3.3万吨或7%,同比增加10.3%,上半年精锌产量月度均值为47.79万吨;1-6月累计产量为281.5万吨,同比增长2.3%,为17年以来同期最高水平,数据显示国内精锌产量持续扩张,从而加大锌市供应压力,或降低未来进口锌的需求。且随着国内锌精矿TC/RC费用的高企,冶炼企业持续扩产。同时,作为上游原材料之一的废锌供应亦明显增加。中国海关数据显示,6月废锌进口178吨,环比增加89吨,1-6月废锌累计进口601吨,同比下滑20%,废锌进口受限,在一定程度上提升精锌进口需求,给锌价带来部分支撑。

图表4,数据来源:瑞达期货,wind 三、锌市消费整体不旺 1、5月精炼锌进口量维持高位 在进口需求方面,据海关总署最新海关数据显示,2019年5月精炼锌进口量5.93万吨,环比下滑1.8万吨,同比上升下滑191.6吨或0.32%,上半年末精炼锌的进口月均值为5.56万吨,同时1-5月精炼锌进口量为27.76万吨,同比增加4.56万吨或20%。5月锌进口同比增加的原因在于,一是去年进口基数较低,二是废锌进口量受限,从而增加精锌进口。

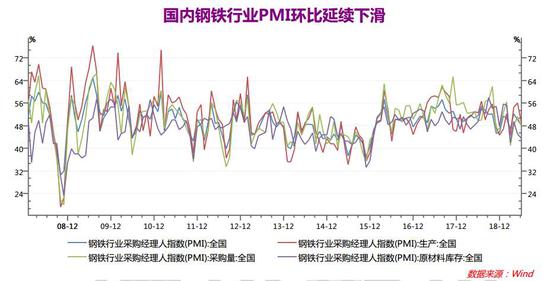

图表5,数据来源:瑞达期货,wind 2、锌市下游消费延续疲软 从国内终端需求来看,锌的主要消费行业表现继续分化,其中6月份钢铁行业PMI指数环比延续下滑,同时汽车,空调产销继续走弱,不利于拉动锌市需求。随着国内房地产维持严格的调控政策基调,多地楼市价格涨幅放缓,将抑制开发商对房市的投资。 镀锌钢板和镀锌钢管是精炼锌最重要的初级消费领域,钢铁行业的情况在一定程度上间接反映精炼锌的需求。据中物联钢铁物流专业委员会统计数据显示,6月份钢铁行业PMI指数为48.2%,环比下降1.8%,连降两个月。PMI显示,国内外需求继续收缩,企业生产意愿减弱,采购量和原材料库存均有所下滑,钢市淡季特征显现。6月份是传统的钢市淡季,加上原材料价格继续上涨,钢厂生产意愿偏弱,采购积极性不强,原材料消耗速度趋缓。预期7月份,在环保力度加大的情况下,生产或将继续偏紧;市场需求虽然仍受季节影响,但由于稳投资政策效果逐渐显现,可能有所回升,钢价有望震荡上行。

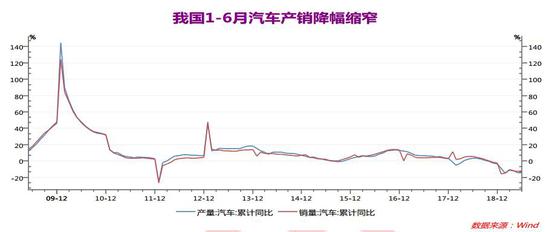

图表6,数据来源:瑞达期货,wind 房地产方面,2019年6月我国国房景气指数为100.89,环比上升0.04点,连升三个月,连续40个月多来企稳于100的荣枯分界线之上,其记录低点为2015年7月创下的92.43。房企投资方面,1-6月全国房地产开发投资61609.3亿元,同比名义增长10.9%,增速比1-5月上增加0.3%。1-6月房屋新开工面积105508.6万平方米,同比增长10.1%,增速下滑0.4%。同时,1-6月全国商品房销售面积75785.59万平方米,同比下滑1.8%,增速比1-5月减少0.2%,远低于去年同期3.3%的增长。数据显示随着市场充分贯彻中央的“房子是用来住的,而不是炒的”政策,商品房销售增速有所放缓。同时,国内库存水平较低,因库存数据显示,商品房以及商品住宅的待售面积继续减少,6月末商品房待售面积50162万平方米,创下2014年2月来的新低水平,环比减少766万平方米,(同比减少9%,连跌26个月),其中住宅的待售面积仅为2.32亿平方米(同比减少15%,连跌4个月),刷新2012年11月来新低。 汽车产销方面,中汽协数据显示,2019年6月国内汽车产销分别完成189.5万辆和205.6万辆,环比分别增长2.5%和7.5%,同比分别下降17.3%和9.6%。汽车产销同比降幅有所收窄。1-6月,汽车产销分别完成1213.2万辆和1232.3万辆,同比分别下降13.7%和12.4%,降幅比1-5月扩大0.7个百分点。6月,乘用车产销159.8万辆和172.8万辆,环比增长7.2%和10.7%,同比下降17.2%和7.8%,主要是受购置税补贴优惠退出。此外,6月,新能源汽车产销分别完成13.4万辆和15.2万辆,比上年同期分别增长56.3%和80.0%。1-6月,新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。

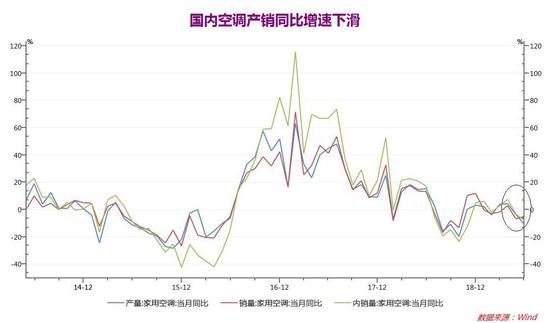

图表7,数据来源:瑞达期货,wind 空调方面,产业在线的数据显示,2019年6月家用空调总产量1433万台,同比下降10.8%;总销量为1518万台,同比下降5.1%,其中内销出货为1033万台,同比下降7.8%,出口485万台,同比增加1.2%。这主要由于前期促销带动需求提前释放、厄尔尼诺带来的南涝北旱、南凉北热的气象特征和高基数的影响。今年1-6月家用空调产销为8717.6万台、8866.9万台,同比分别下降1.12%、2.31%,整体呈现下滑态势。展望后市,中米贸易战不确定性对空调出口增长负面担忧犹存,因出口至美国的空调占约20%的份额。此外商品房销售增速放缓亦部分影响空调内销,7月空调内销排产同比下降11.0%,内销出货端仍有所承压。

图表8,数据来源:瑞达期货,WIND 四、供需体现—锌两市库存均呈现下滑态势 锌价和库存之间一直存在明显的相关性,是体现精炼锌市场供需关系的重要指标。截至2019年7月26日,LME锌库存报75700吨,环比下降2.13万吨或22%,实现连跌两个月;而截至7月26日当周,上期所锌库存环比下降0.49万吨至7.5万吨。数据显示锌两市库存均呈现下滑态势,为疲弱的锌价构成部分支撑。

图表9,数据来源:瑞达期货,WIND 四、8月份锌价展望 2019年7月全球经济增长需要关注的风险点仍在于中米贸易争端,目前中米虽有重启贸易磋商的进展,但由于特朗普一再出尔反尔,不确定性犹存。同时,8月全球多个央行的货币政策会议尤其是美联储6月议息会议所传达出的年内降息信号,美联储7月降息概率较高。短期经济增长方面,全球7月制造业PMI增速降多升少,尤其是欧美制造业PMI增速进一步下滑,不利于锌价走高。 至于锌本身的基本面,7月锌市供应压力未能缓解,表现为上游锌矿供应充足,而废锌进口下滑,同时国内精锌产量继续高企。需求方面,精炼锌进口环比下滑,或继续受制于精锌产量的高企。锌市实物消费方面,6月份钢铁行业PMI指数环比延续下滑,7月关注锌终端消费企业开工情况,空调家电产销前期需求已提前促销,房地产周期的拖累效应逐步显现。房产调控持续,将拖累房市对锌的需求。综述,8月锌市仍处于多空因素交织的环境,上行压力犹存,沪锌主力合约若下破19000元/吨的关口,则以逢高空为主。 五、操作策略 1、中期(1-2个月)操作策略:逢高空为主 具体操作策略 对象:沪锌1910合约 参考入场点位区间:建仓均价在19700元/吨附近。 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪锌1910合约止损参考日收盘价突破20300元/吨 后市预期目标:第一目标18500元,第二目标18000元;最小预期风险报酬比:1:2之上。 2、套利策略:跨市套利-7月两市沪伦两市比值震荡走低,鉴于8月美元指数震荡偏弱,两市比值有望逐步回升,建议尝试买LME锌(3个月伦锌)卖沪锌(1910合约)。跨品种套利-鉴于期铅相对期锌有望抗跌但不滞涨,建议买铅抛锌操作。 套保策略:现锌持货商可积极建立空头保值,关注锌价反弹至20000元附近;而下方用锌企业可加大采购意愿,若现货锌跌至18800元之下,可逢低采购,同时极端行情下,若锌价跌至18500元之下,可建立一部分的长期库存。 风险防范 若市场对于锌下游消费预期明显改善,则锌价有望重拾涨势,空单注意减仓离场。 若中米贸易战谈判取得实质性进展,则锌价有望止跌走高。 瑞达期货 |

|

|  |

|