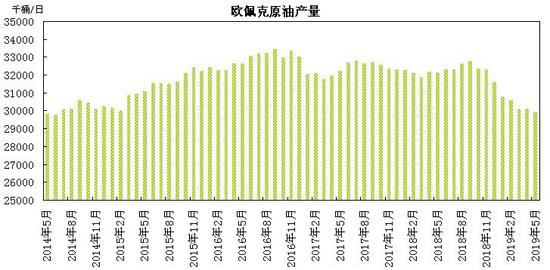

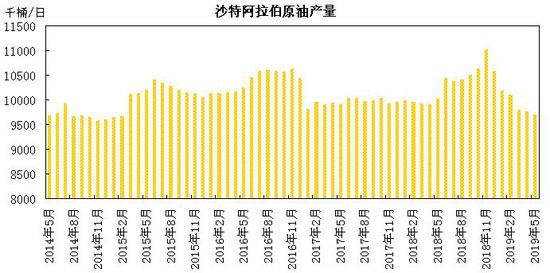

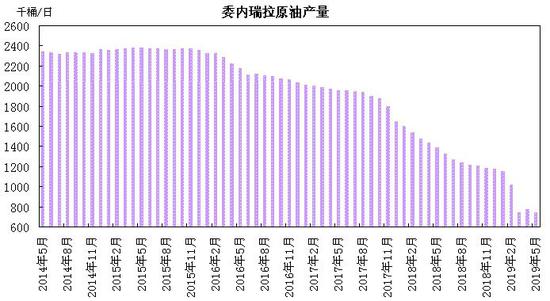

内容提要: 1、欧佩克超额执行减产协议 关注下半年产量政策 上半年欧佩克超额完成减产协议,沙特主动大幅减产,委内瑞拉及伊朗在美国制裁下产量出现下降,前五个月执行率均值为124%。欧佩克会议将于7月初举行,目前沙特与俄罗斯对于产量政策有所分歧,预计下半年有望延续减产协议,但减产幅度可能面临缩窄。 2、全球经济放缓及贸易局势忧虑犹存 上半年全球经济增长趋于放缓,中国、美国、欧元区制造业数据表现不佳,贸易局势再掀波澜,全球金融市场避险情绪升温,波动率上升。 3、货币政策转鸽 流动性拐点 下半年全球主要央行货币政策转鸽,标志着全球流动性拐点已至,在未来的一段时间内,货币宽松会重启,但本轮全球货币宽松的作用将弱于以往。 4、美国产量增至新高 库存继续回升 上半年美国原油产量刷新1240万桶/日的记录高点,美国商业原油库存增至2017年7月以来高位,美国供应继续增加对油市呈利空影响;下半年美国原油增幅趋于放缓,炼厂开工回升有望带动原油去库存。 5、美国加强制裁 地缘局势动荡 美国加强对伊朗及委内瑞拉的制裁力度,美伊紧张关系升级,中东地区局势动荡,这加剧地缘局势紧张氛围以及原油供应中断风险。 一、行情回顾 1月中上旬,沙特表示将联合欧佩克加大减产力度,提振原油市场信心,加之美联储加息步伐放缓,欧美股市回暖,原油期价出现探低回升。中旬,中米贸易磋商的乐观预期减弱,加之经济数据欠佳令需求忧虑再起,原油期价短暂下跌,但随后美国石油钻井数量创近三年来最大降幅,中米贸易磋商再现曙光,加之俄罗斯表示将积极配合欧佩克减产,原油期价震荡上行。下旬,中国GDP增速偏低拖累需求预期,但欧佩克积极落实减产协议及美国活跃钻井数量下滑带来利好,原油期价震荡趋稳。月末,沙特表示计划2月将继续减产且未来半年内将加大减产力度,同时委内瑞拉局势动荡带来供应收缩忧虑,原油期价维持涨势收官。 2月,受到全球供应紧缺和美国强劲经济数据的提振,原油期价继续上行,欧佩克减产幅度为两年来最大,原油市场获得支撑。中旬,尽管美国原油库存增长,然而沙特计划3月份进一步减产,对中米贸易谈判期待以及美国政府再次关门可能性降低,美国股市上涨,原油期价继续上涨。下旬,美国原油产量创历史新高,库存连续五周增长,原油期货高位回落。月末,美国总统特朗普批评高油价将伤及全球经济,该言论打压市场氛围,导致原油期价快速回调;但沙特能源部长称欧佩克下半年可能继续减产,美国原油库存意外大幅度下降,原油期价呈现震荡回升。 3月,中米PMI数据表现不佳令市场担忧经济放缓,EIA数据显示美国原油库存大幅增加,美国产量维持记录高位,加剧原油期价高位震荡;OPEC及沙特回应将坚定减产,俄罗斯能源部长诺瓦克称计划本月加快原油减产步伐;沙特计划将3月原油产量进一步降至980万桶/日;委内瑞拉局势动荡,OPEC逐步推进减产对油市构成支撑;原油期价呈现震荡回升走势;月末,中米贸易磋商的不确定性、全球经济放缓忧虑及美国原油供应处于高位对上行空间有所压制,原油期价呈现区间震荡走势。 4月初,美国和中国公布的制造业数据强劲,缓解了对全球经济增长放缓的担忧,提振市场风险情绪;俄罗斯重申将积极支持减产;委内瑞拉电力仍未恢复,局势动荡导致出口下降,美国寻求5月进一步降低伊朗原油销售;OPEC逐步推进减产及地缘局势对油市构成支撑;而美国原油产量增至新高1220万桶/日,俄罗斯恢复产量意愿上升令市场担忧OPEC+减产前景,美国对伊朗石油禁运的豁免方案有不确定性,加剧原油期价高位震荡。 5月上旬,美国原油产量创历史新高,库存增长至2017年9月份以来最高水平;美国取消对进口伊朗原油豁免加剧市场紧张,原油期货震荡上行。中旬,特朗普威胁对中国进口商品加征征税,贸易局势紧张打压市场氛围,而阿联酋海域油轮遭遇攻击,沙特阿美石油设施遭到无人机攻击,市场担忧中东原油供应安全问题,这提振油价走势。下旬,经合组织下调今年全球经济预测,全球贸易风险的忧虑加剧,市场避险情绪升温;美国原油库存增长至2017年7月以来的最高水平,抵消了欧佩克减产和中东形势紧张的影响,对供应过剩和经济减缓担忧导致交易商抛售,原油期价呈现剧烈调整。 6月初,全球制造业数据表现不佳,贸易紧张局势及全球经济放缓抑制需求前景,这打压原油期价继续调整;中旬,美联储降息预期升温,美国股市出现反弹,市场风险情绪有所改善,沙特称OPEC+将在下半年继续稳定油市,这限制油价跌幅;下旬,美联储维持利率不变,政策声明基调转鸽;沙特称OPEC及其他非OPEC产油国应该延长减产协议,OPEC内部就延长减产协议接近达成一致;美国与伊朗紧张关系加剧,伊朗击落一架美国军用无人机,市场担忧军事冲突风险,地缘紧张局势升温推动原油期价出现反弹。 二、基本面分析 (一)宏观因素 1、国际经济因素 上半年全球经济增长趋于放缓。美国一季度GDP虽大超预期,但结构不佳:消费疲软,增长主要靠存货与净出口拉动,而这两个因素都难以维持。目前多个经济指标显示出美国经济已现高位回落态势,下半年会进入下行通道。欧元区经济在短期内将延续疲软态势,但总体下行空间有限,日本与英国的经济前景亦存在明显压力;新兴经济体较去年出现好转迹象。经合组织经济(OECD)展望报告显示,预期2019年全球经济增速为3.2%,2020年维持在3.4%不变。2019年欧元区经济增速预期为1.2%。预计2019年美国经济增速录得2.8%。经合组织表示,贸易紧张态势下全球增长仍然“低于正常水平”。 年初至今,全球已有16个经济体实行了降息,美国、欧元区、日本三大央行虽未降息,但态度上也均转向鸽派。美联储下半年降息概率较大,但加征征税对美国通胀的潜在影响巨大,这将压缩美联储的政策空间;与此前两轮的降息周期相比,本轮降息起点较低,可操作空间较小。美联储降息的节奏将受贸易谈判进展影响,如果贸易谈判进展不顺利,则7月份美联储可能采取降息举措;若谈判进展顺利,则仍需观察美国经济数据的具体表现。下半年全球主要央行货币政策转鸽,标志着全球流动性拐点已至,在未来的一段时间内,货币宽松会重启,但本轮全球货币宽松的作用将弱于以往。 2、地缘局势 2018年美国退出伊朗核协议以来,不断升级对伊朗出口原油的打压,试图将伊朗原油出口降低至零。今年5月份取消八个地区对进口伊朗原油的豁免权。伴随着美国对伊朗加大制裁力度,美国对伊朗军事威慑也在步步升级;继派遣“林肯号”航母战斗群、轰炸机部队、两栖攻击舰及部署“爱国者”防空导弹后,5月24日,白宫又以应对“伊朗威胁”为由,宣布将向中东增兵1500人;与此同时,特朗普宣布国家进入“紧急状态”,美国政府因此得以绕过国会审议程序,向沙特和阿联酋等国紧急出售价值81亿美元的武器和服务。 伊朗方面态度也表现强硬。伊朗总统鲁哈尼表示,伊朗不会屈服于美国的压力,即使遭到轰炸也不会向美国投降”。伊朗外长扎里夫称,美军增兵决定是对“国际和平与安全的威胁”,再次证明了其对伊朗的敌视政策,以及“使海湾地区紧张局势进一步升级”的意图。伊朗多次扬言,如果因受到美国制裁而无法出口原油,将采取封锁霍尔木兹海峡。 霍尔木兹海峡是重要的石油运输通道,全球超过三分之一的原油运输经过霍尔木兹海峡。今年5月12日阿联长宣称,4艘商船当天在阿联酋附近海域“遭蓄意破坏”,13日沙特阿拉伯宣称被破坏的商船其中两艘是沙特油轮。5月14日沙特能源部长法利赫说,该国一条主要石油管道的两座泵站遭武装无人机袭击,导致泵站起火。胡塞武装通过官方媒体马西拉电视台证实,胡塞武装出动7架无人机,对“沙特关键的石油设施进行打击”。6月13日两艘油轮在阿曼湾再度遭到袭击。 中东地区连续出现油轮被袭击事件,中东地区原油运输风险加剧,船东、船舶经纪人、保险公司和再保险公司已经提高了经过该地区油轮的保险费,并且对中东运出的原油征收了更高的运费,从而导致油价上涨。当前美国继续加大对伊朗及委内瑞拉的制裁力度,美国与伊朗的紧张关系持续升级,地缘局势紧张氛围及原油供应中断风险对油市构成支撑。 (二)原油供需状况 1、世界供需情况 供应方面,欧佩克发布的月度报告显示,根据第三方数据源,5月欧佩克原油产量较上月减少23.5万桶/日至2987.6万桶/日,环比降幅为0.78%,伊朗、沙特、尼日利亚等国产量减幅居前。预计2019年非欧佩克原油供应量为6452万桶/日,较2018年增长214万桶/日,较上月预估下调4万桶/日,美国、巴西、俄罗斯、英国和澳大利亚是主要增长点。 国际能源署(IEA)月报数据显示,5月份全球原油产量为9950万桶/日左右,环比减少10万桶/日。受美国制裁伊朗以及沙特产量下降影响,欧佩克原油产量为3010万桶/日,降至2014年以来最低水平。预计2019年非欧佩克供应增速为190万桶/日。 需求方面,欧佩克预计2019年全球原油需求量为9994万桶/日,较2018年需求量增加120万桶/日;预计2019年全球对欧佩克原油需求量为3052万桶/日,较2018年下降108万桶/日。国际能源署将2019年全球原油需求增长预估下调10万桶/日至120万桶/日。IEA表示,原油需求的放缓主要是,一是今年全球贸易增速放缓至十年来最疲软水平;二是受温暖冬季的影响日本的原油需求下降;三是欧洲石化行业走弱导致欧洲原油需求的下降。由于政府采取措施缓解经济放缓和发展中国家的强劲消费,下半年全球原油需求增长可能会达到160万桶/日。 库存方面,欧佩克统计的数据显示,4月经合组织(OECD)商业石油库存环比增至28.51亿桶,较五年均值高出约760桶。其中原油库存比五年同期高2030万桶,成品油库存比过去五年同期低250万桶。 图1:欧佩克原油产量

图2:沙特原油产量

图3:委内瑞拉原油产量

图4:OECD商业石油库存

2、美国供应情况 美国油服公司贝克休斯(Baker Hughes)公布数据显示,截至6月21日当周美国石油活跃钻井数为787座,较年初减少90座,较去年同期减少73座。美国天然气活跃钻井数为177座,比去年同期减少11座。美国石油和天然气活跃钻井总数为967座,较去年同期减少85座。 美国能源情报署(EIA)的数据显示,截止6月14日当周的美国原油日均产量1220万桶,比上年同期日均产量增加130万桶,增幅为11.9%。截止6月14日的四周,美国原油日均产量1230万桶,比去年同期增长13.4%。美国成品油需求总量均值为2070.9万桶/日,比去年同期增长1.8%;车用汽油需求四周日均量为966万桶,比去年同期增长2%;馏分油需求四周日均量为402.5万桶,比去年同期增长0.3%。截止6月14日的四周,美国原油日均进口量为746.7万桶,较年初的766万桶呈现小幅回落;美国原油日均出口量为322.1万桶,较年初的225万桶显著增长。 美国能源信息署(EIA)报告显示,预计7月美国页岩油产量将增加7万桶/日至852万桶/日。同时EIA预计2019年美国原油产量将增加136万桶/日至1232万桶/日,预计2020年原油产量将增加94万桶/日至1326万桶/日。 整体上,上半年美国原油产量触及1240万桶/日的记录高位;而美国活跃钻井数量逐步回落至2018年2月以来低位;预计下半年美国原油产量延续增长态势,但增幅将趋于放缓。 图5:美国活跃钻井

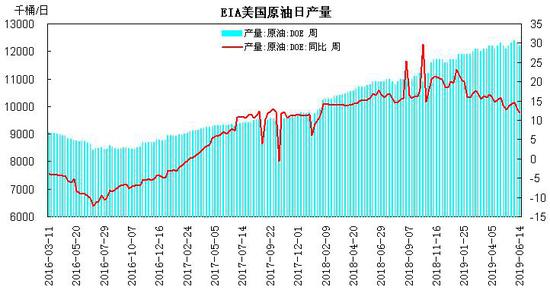

图6:美国原油产量

3、中国供需状况 中国统计局数据显示,5月份国内原油产量为1623万吨,同比增长1%;1-5月原油产量为7928.9万吨,同比增长0.7%。5月份原油加工量为5189.9万吨,同比增长2.8%,日均加工167.4万吨,比上月减少6.3万吨;1-5月原油加工量为25948.9万吨,同比增长4.4%;增幅比上年同期缩窄4.5个百分点。主要成品油中,汽油、煤油和柴油产量分别同比增长4%、6.4%和-7.6%。 中国海关公布的数据显示,5月份中国原油进口量为4022.8万吨,较上月下降350.2万吨,环比降幅为8%,同比增长3%;月度平均进口单价为523.8美元/吨,较上月上涨32.45美元/吨,环比涨幅为6.6%。1-5月累计原油进口量为2.05亿吨,同比增长7.7%。 前5月原油产量小幅增长,原油进口保持较快增长;由于二季度部分炼厂进行维护检修及上年基数较高影响,原油加工量增幅缩窄;上半年恒力石化2000万吨/年炼化一体化项目全面投产,下半年浙江石化一期2000万吨/年炼油项目也计划投产,原油加工量有望保持增长。 图7:中国原油产量

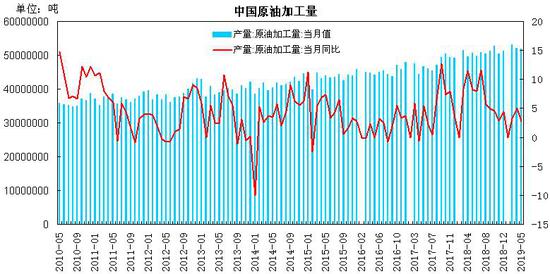

图8:中国原油进口量

图9:中国原油加工量

4、欧佩克及非欧佩克政策 欧佩克公布的月报显示,援引独立数据源,5月份欧佩克原油产量2987.6万桶/日,较去年12月减少171.5万桶/日。根据独立数据源显示,沙特产量减少89.6万桶/日至969万桶/日;委内瑞拉产量减少43.1万桶/日至76.8万桶/日;伊朗产量减少35.4万桶/日至237万桶/日;阿联酋产量减少17.7万桶/日至306.1万桶/日;科威特产量减少9万桶/日至271万桶/日;安哥拉产量减少1.3万桶/日至147.1万桶/日;阿尔及利亚产量减少2.2万桶/日至102.9万桶/日;利比亚产量增加22.5万桶/日至117.4万桶/日;伊拉克产量增加1.2万桶/日至472.4万桶/日;厄瓜多尔产量增加1.1万桶/日至52.9万桶/日;尼日利亚产量维持至173.3万桶/日。上半年,沙特主动大幅减产,委内瑞拉及伊朗在美国制裁下产量出现下降,而利比亚、伊拉克的产量出现回升。5月11个参与减产的欧佩克成员国减产执行率为143%,今年前五个月执行率均值为124%。 欧佩克网站正式发布了会议公告,欧佩克第176次会议将于7月1日在奥地利首都维也纳举行,欧佩克与非欧佩克部长会议将于7月2日在维也纳举行。欧佩克与非欧佩克在去年年末达成一项全球性减产协议,在今年上半年每日减产约120万桶/日,产油国将评估全球原油市场供应情况,并做出是否延长减产时间的决定。路透社援引沙特阿拉伯能源部长法利赫的言论称,全球石油库存仍然未降低至五年平均水平,主要产油国正在接近达成延长减产期限的共识。有迹象显示,欧佩克可能会延长减产协议执行时间至今年年底,因对原油供应猛增的担忧超过中东紧张局势带来的供应中断忧虑。与此同时,欧佩克也在考虑一系列可能放松减产限制的情形。 5、美国原油库存状况 美国能源信息署(EIA)数据显示,截至6月14日当周美国商业原油库存为4.82亿桶,较年初增加4262.6万桶,增幅为9.7%,较上年同期增加5583.7万桶,同比增幅为13.1%;WTI原油交割地库欣地区库存为5358.2万桶,较年初增加1132万桶,增幅为26.8%,较上年同期增加2097.6万桶,同比增长64.3%。美国EIA精炼厂设备利用率为93.9%,较年初的96.1%下滑了2.2个百分点,较上年同期低了2.8个百分点。 上半年美国原油产量继续刷新纪录高位,美国炼厂季节性检修,开工率探低回升,但整体低于往年水平,美国商业原油库存逐步增至2017年7月以来高位,库欣地区原油库存也明显回升;下半年,随着夏季用油旺季来临,三季度美国炼厂开工逐步提升,预计美国原油库存将趋于季节性回落。 图10:EIA美国原油库存

图11:EIA美国炼厂产能利用率

6、原油持仓 据洲际交易所公布的数据显示,截至6月18日当周,Brent原油期货和期权商业性多头持仓为82.59万手,较年初增加1.8万手,商业性空头持仓为137.91万手,较年初增加11.38万手,商业性净空持仓为55.32万手,较年初增加9.58万手,上半年增幅为20.9,同比下降31.5%。管理基金的多头持仓为33.35万手,较年初增加7.65万手,管理基金的空头持仓为6.2万手,较年初减少3.69万手,基金净多持仓为27.15万手,较年初增加11.34万手,上半年增幅为71.7%,同比则下降40.8%。 上半年,管理基金在Brent原油期货和期权的多头仓位呈现增持,5月份触及43.4万手的年内高点,空头仓位则呈现减仓,一度降至2.7万手的低位,基金净多持仓呈现探低回升,这也带动原油期价出现震荡回升,6月份基金净多持仓出现明显回落,原油期价也出现深幅回调;商业性持仓方面,商业性空头持仓增幅高于多头持仓,商业性净空持仓呈现增加。 图12:Brent原油商业性持仓

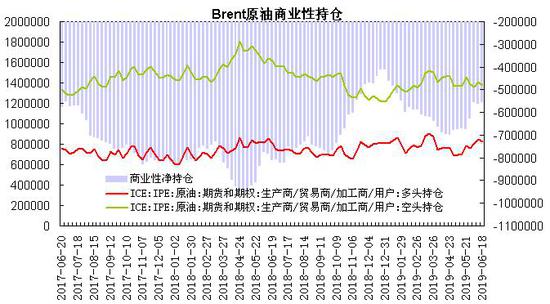

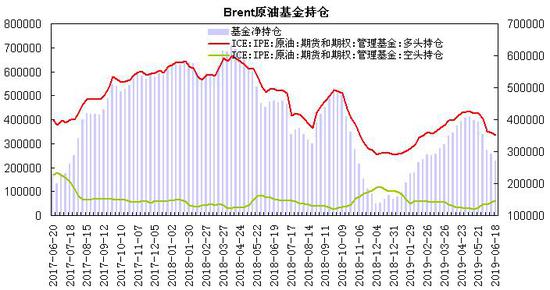

图13:Brent原油基金持仓

三、观点总结 综上所述,上半年全球经济趋于放缓态势,贸易紧张局势增加下行风险,OECD下调今年全球经济增长预期;美联储中止加息进程,政策基调转向鸽派,重申以耐心的方式确定未来利率调整,美元指数呈现高位回落,人民币贬值压力缓和;全球主要央行货币政策转向鸽派,下半年流动性趋于宽松。贸易局势仍是下半年主要风险,影响金融市场避险情绪。需求端,中国原油进口量保持增长,二季度炼厂检修增加,原油加工量增幅缩窄,但新增炼厂产能投产有望拉动需求增长;美国进口量呈现回落,出口量则显著增长,冲击全球原油市场格局;上半年美国炼厂开工率探低回升,下半年处于消费旺季,炼厂需求有望提升。供给端,欧佩克产油国减产执行率维持高位,预计下半年有望延续减产协议,但美国制裁伊朗及委内瑞拉引发的供应缺口将决定减产幅度;美国原油产量继续刷新纪录高位,但钻井平台数量呈现回落,产量增幅放缓;美国原油库存回升至两年高位,下半年炼厂开工回升有望带动原油去库存。地缘局势方面,美国加强对伊朗及委内瑞拉实施制裁措施,中东地区油轮及产油设施屡遭袭击,中东局势动荡使得供应中断风险上升,地缘局势因素提升原油风险溢价。 整体上,美国加强制裁伊朗及委内瑞拉,中东局势紧张加剧供应端的不确定性,地缘局势动荡对原油市场构成较强支撑,欧佩克有望延续减产协议,下半年炼厂开工回升有助于改善需求;而贸易局势及全球经济放缓忧虑加剧油价震荡幅度;预计下半年原油期价呈现震荡回升走势,WTI原油价格处于52美元/桶至70美元/桶区间波动,布伦特原油价格处于60美元/桶至80美元/桶区间运行,美国原油与布伦特原油价差处于6-10美元区间波动。预计上海原油期货合约处于400-560元/桶区间运行。 图14:Brent原油主力合约走势

图15:美国原油主力合约走势

图16:上海原油主力合约走势

瑞达期货 |

|

|  |

|

微信:

微信:

:

: ,

, :

: ,

, );🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表

);🚀 论坛付费Prime会员(199元/年或800元/永久)免回复查看下载权限255及以下所有文档(包括但不限于策略、公式、源码、杂志);2024年最新交易所手续费表 2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2024年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2024年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;