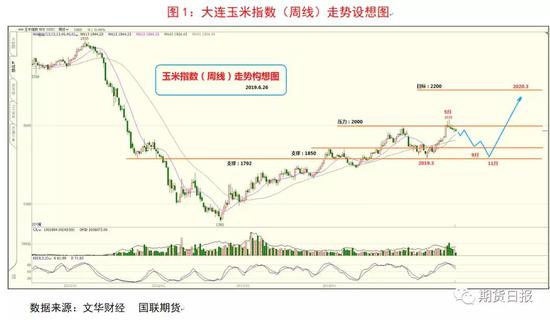

结论与设想 现在,我们从三个阶段来推测影响玉米(1947, -1.00, -0.05%)市场的因素及演变。 至9月收割前,国储拍卖仍将有序进行;同时,叠加新小麦上市。这将极大改善前期偏紧的供给状况。与此同时,消费方面没有亮点。饲料企业采购因疫情而持续低迷,三季度或是消费最差时候;另外,深加工企业淀粉(2390, 6.00, 0.25%)库存高企,且部分处在加工亏损状态。若是在此其间,国内玉米生长状态尚可,那么,在期货溢价和仓单高企下,大连玉米缺乏向上推动的力量;相反,振荡回落和调整是最可能的路径。 从9月至11月份,国储拍卖结束,此时新玉米集中上市。由于农产品上市具有一次性特点,因而集中供给将导致市场亦易于出现阶段性销售压力。与此同时,也存在两方面积极因素。一是国储可能在低位开始采购以补充库存;二是生猪存栏开始稳定,因疫情得到控制。如此,9月至11月份大连玉米或表现为寻底状态。 从11月至来年3月,这段时期在历史当中是以上涨为主(去年是反季节的)。当玉米上市的压力部分消化后,国家储备库会在低位进行托市收购;同时,冬春之季是玉米传统的采购与生产旺季;因此,11月至来年3月在整体库存下降、产需存在缺口的情况下,大连玉米有望进入一轮传统的上涨之中。

步入季节性回落的窗口中 在历史波动中,大连玉米期价在6月前后形成高点的规律较为明显。这是因为:小麦上市季节,因其可替代玉米饲料而构成压力,尤其今年是丰产;随后8、9月份,若是玉米生长正常,那么,后期收割及销售的压力将逐渐演变成现实。 以玉米指数为例,今年是5月29日涨至一个阶段性高点(2035元/吨)。如今,在期货高溢价、政策粮拍卖、小麦收割季节的压力下,大连玉米正处在一种季节性波动式下跌的过程中。 其他方面的利空因素有:1.巨量仓单如何消化?6月24日大商所还有84万吨注册仓单;对1909合约构成较大考验。2.若是玉米收成正常,那么,在秋季新玉米上市之际,市场因一次性供给而变得十分宽松。 重要事件分析 1.国储拍卖及库存演变对市场的影响 自3月底至5月底,大连玉米市场出现了一波显著的上涨行情。其动力主要是:余粮见底,流通粮少,市场供给主要集在贸易商。可以说,是因为“青黄不接”造就了这波上涨。这导致了下游消费企业不得不提高玉米的采购价格。 然而,自5月底以来,政府开始有序的临储玉米拍卖,每周提供400万吨拍卖额度。因政策粮介入,市场紧张情绪得到了有效缓解。例如:6月20日,临储玉米投放397万吨,成交均价1676元/吨,成交率下降46%。另外,自拍卖以来,已经累计成交1401万吨,成交率平均为70%。由此可见,采购企业参与拍卖的热度逐渐下降,成交价格也有所回落。因政策粮介入,玉米市场从供给偏紧开始向供给宽松方向转化。 按照计划,国储玉米拍卖将持续至9月底。若成交率以50%计算,那么,4个月的拍卖量约为3200万吨。如此,国储玉米在去年底还有7900万吨的基础上,今年底的库存余量将降至4700万吨。 对比历史上的库存变迁,就当知道:至今年底,国储玉米“去库存”的战略任务基本完成。如:2016年底,临储玉米库存有2.36亿吨,2017年底降至1.79亿吨;至2018年底时,因拍卖了1亿吨玉米,国储玉米库降至7900万吨水平。 可以预见,当国储库存降至4700万吨水平时,一方面玉米市场因低库存而变得敏感;另一方面因补充库存而产生托市作用。 2.消费回升仍需要时日 饲料需求方面,现阶段总体消费不振。近期非洲猪瘟继续扩散,导致猪饲料消耗下降;但因禽饲料需求有所增加,部分抵消了猪饲料的下降。可以说,此次疫情时长超出了预期。据悉,2019年5月生猪存栏比去年同期减少了22.9%。有人测算,今年玉米饲料的减量在1000—1400万吨水平。 深加工方面,现加工企业玉米消耗量再度下降,开机率由之前的64%下降至61%,远低于去年同期水平,也低于4年均值。因下游企业采购不佳,导致淀粉库存高企且降速缓慢。 从长期而言,我国玉米的消费仍将呈现刚性增长。据USDA最新预测:2019/2020年度,我国玉米消费将提升400万吨为2.79亿万吨。可以从三个积极方面看:1.非洲猪瘟最终将得到控制。随着“猪价上涨周期”到来,未来三年,饲料消费存在长期增长的潜能。2.我国玉米深加工产能增长较快。据统计,2019年底竣工的深加工企业玉米需求增量在700万吨以上。3.政策方面,我国支持乙醇汽油发展。至2020年,在全国范围内汽油掺入10%乙醇。 解读6月中国玉米供求平衡表(USDA报告) 从产量方面看:近年,国家对玉米的战略是:去库存。因此,在市场和政策引导下,我国玉米的播种面积呈逐年下降态势。今年意向种植面积又下降了3.1%。如此,近几年产量表现为稳中有降的态势。 据USDA数据,2017/2018年度,我国玉米产量下降了454万吨为25907万吨;2018/2019年度下降了174万吨为25733万吨;并预测2019/2020年度又将下降333万吨为25400万吨。 如此看来,产量停滞和下降为“去库存”奠定了战略基础。 从消费方面看:历史上,我国玉米消费每年均呈现刚性增长的态势。这与人民生活水平的提高是息息相关的。 从表1看,2017/2018年度我国玉米消费总量提高了800万吨为26300万吨;2018/2019年度又增长了1200万吨为27500万吨;并预计2019/2020年度将提升400万吨为27900万吨。

综合以上数据,可以看出:总产量停滞,而消费量增长,且产不足需;导致产需缺口不断扩大。如表1所示,2017/18年度,产量与需求之间的缺口为393万吨,2018/2019年度扩大为1767万吨,并且2019/2020年度又将扩展至2500万吨。如此下去,库存达到某一基数后,将不得不扩大进口额度。 从库存/消费比看:就农产品而言,库存/消费比是研判趋向的重要指标。一般而言,库存/消费比呈现下降趋势,表明市场价格处在上升周期。 从表1看,2017/2018年度库存/消费比下滑至84%。在些期间,大连玉米出现过两波上涨。第一波出现在2017年10月,上涨了3个月,属于旺季驱动行情;另一轮上涨出现在2018年4月至9月,涨势长达5个月,预计因天气不佳而减产等。 2018/2019年度库存/消费比小幅回落至81%。由于上一年度有两波上涨,已透支了利好因素;加上国储拍卖了1亿吨!因此,从9月份(新年度)开始,大连玉米即转入调整状态(ABC三浪),至2019年2月份结束(长达5个月)。这是一种反季节行情,因旺季不旺。从今年2月底开始,又兴起了一波3个月的小幅上涨,因供给出现阶段性“青黄不接”造成的。如今,因国储拍卖,市场供给从紧张转向宽松。后期,在新麦上市及新玉米上市的压力下,市场缺乏向上推动的力量。 据USDA最新预测,2019/2020年度库存/消费比将大幅回落至68%,期末库存下降1802万吨至1.91亿吨。假设在秋收季节,大连玉米因收割压力处在低位,那么,在冬季旺季(11月前后)的驱动下,市场有望产生一波新的上涨且持续至春季,因库存紧张。(作者单位:国联期货) 注:本文有删节 |

|

|  |

|