去年同期,国内棉市经历了一番“红五月”大行情,郑棉(13295,-355.00, -2.60%)主连一路高歌向上,棉价逾19000元/吨,此举令众多业内人士瞠目结舌。而如今,年年岁月花相似,岁岁年年人不同。同时期,郑棉主连受挫飘绿,既2个跌停板之后,5月22日主力合约再创新低,最低价格下探至13370元/吨,郑棉主连可谓跌跌不休。那么,“滑铁卢”行情后期将继续崩塌?且听笔者一一详尽。 国储棉成交较好 销售底价连连下跌

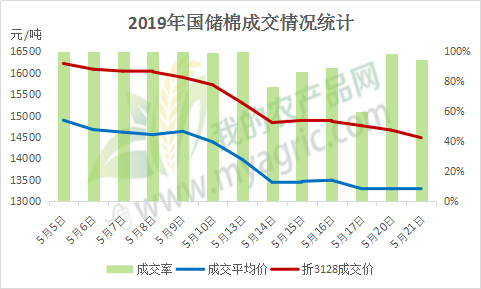

图1 2019年国储棉成交情况统计 如图1所示,自5月5日国储棉轮出至今,从拍储情况来看,整体成交率在90%左右,成交情况良好。第二周虽小幅下降,但随着第三周销售底价调整为13893元/吨(标准级价格),较前一周下跌579元/吨,成交率稳步回升。国储棉起到了平易市场价格的调节作用,也对现货价格起到一个很好的风向标定位,同时,增加市场皮棉供应量,又给国内现货市场带来销售压力。 期现基差扩大 倒挂明显

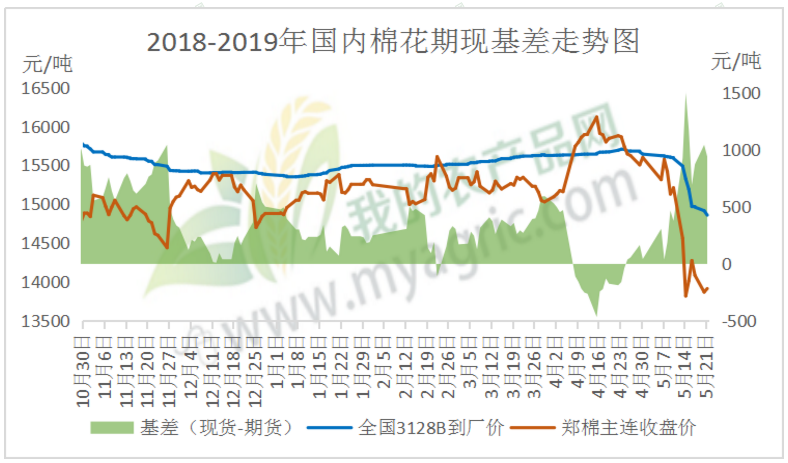

图2 2018-2019年国内棉花

期现基差走势图 据我的农产品网了解,如图二所示,自5月份以来,国内棉花期现基差整体呈现逐渐扩大趋势,期现基差在1000-1500元/吨。由于近期郑棉主连大幅下挫,市场大量仓单棉流出,市场基差点价交易较为活跃。据个别贸易商反映,3128机采棉通过点价交易,实单价格在14500-14800元/吨即可成交,相比现货价格优惠700-800元/吨。大量仓单棉流出市场,皮棉“一口价”销售压力倍增。目前北疆地区销售告罄,南疆地区库存压力仍较大,由于今年南疆手采棉成本偏高,加之资金利息叠加,库存压力较大的棉企报价仍然坚挺,出货意愿不强。若疆内地区棉企抗跌情绪减弱,降价处理手中未套保的棉花,郑棉主连或将迎来更大的压力。 终端需求疲软 担忧情绪加重 据海关总署数据统计,2019年1-4月,我国纺织品服装出口额累计为757.64亿美元,同比下降4.22%,其中纺织品累计出口额为366.718亿美元,同比增长0.76%;服装累计出口额为390.921亿美元,同比下降7.60%。4月纺织品服装出口额合计194.6亿美元,同比下降8.72%。从数据来看,目前全国纺织品服装出口额增速放缓,并出现下滑态势,出口订单下降明显。随着宏观政策环境恶化,终端消费需求疲软,市场悲观情绪蔓延加重。因对未来行情的过分担忧,下游纺企减少对原料的采购热情,中大型纺企原料库存多维持在1个月左右,小型纺企库存维系半月不到。因资金压力紧张,行情逐渐低迷,部分纺织厂面临减产或关停的危机。目前下游消费心态较为悲观,担忧情绪愈演愈烈,短期内市场行情难有改观。 整体来看,由于郑棉主连走势震荡,并大幅下挫,加剧了市场人士担忧情绪。加之国储棉成交良好,销售底价逐步下跌,皮棉现货价格上行乏力。宏观层面矛盾刺激,终端需求疲软,国内消费能力下降,纺企订单逐渐萎缩更加引发业者谨慎前行。目前供大于求矛盾凸显,基本面持续弱化,若郑棉价格持续震荡走跌,未来国家采取宏观政策减少市场皮棉供应量,另下游纺企提高产品的自主竞争能力,提高产品质量,优化产业结构,或许能在夹缝中求生存。 |

|

|  |

|