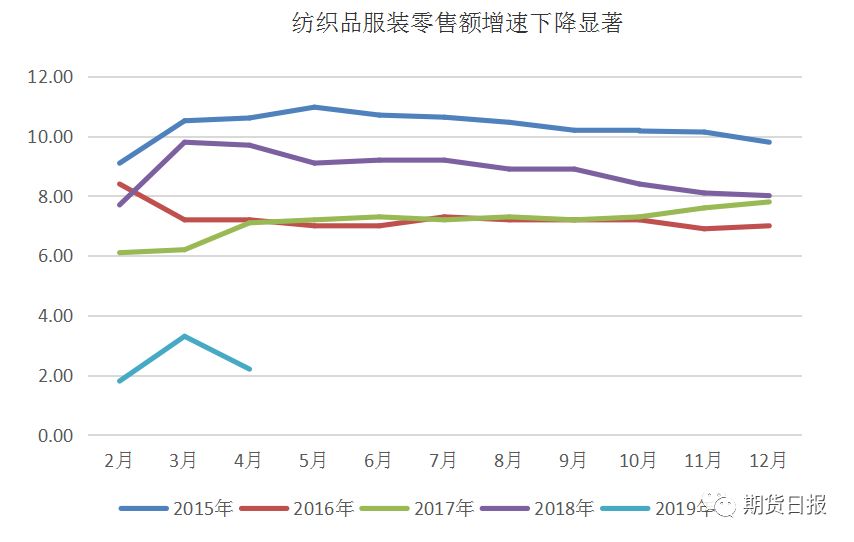

五一小长假过后,受棉纺产业链需求不佳等因素影响,国内棉花(13940, -255.00, -1.80%)期货大幅下挫。棉花主力合约盘中最大跌幅达1800元/吨,而棉纱跌幅约25000元/吨。不过,棉花和棉线现货价格跌幅并不明显,328棉花价格指数回落650元/吨,新疆328机采棉提货价下调750元/吨,C32S纱线价格指数仅跌200元/吨。目前,国内棉花、棉纱超跌后迎来修复,不过,在原材料供给充足、下游需求疲软的情况下,修复力度欠佳。 美农报告利空 据美国农业部5月份供需报告显示,本年度,全球棉花产量和消费量均下调大约50万包,期末库存基本没有变化。其中,印度产量环比调减,抵消了巴西产量的增加;美国棉花产量环比小幅下调,出口预测调减25万包,期末库存上调20万包。2019/2020年度,全球棉花产量和消费量均有显著调增,尤其是产量调增幅度高达702万包;产需由本年度的存在缺口转化为基本平衡。 2019/2020年度,美国棉花产量同比大增。根据1380万英亩的意向面积,美棉产量预计为2200万包,较上一年度大幅增加20%;美国国内用棉量预估为310万包,出口量同比增长15%;由于产量同比大增,导致期末库存上升到640万包,同比增加180万包;库存消费比为32%,是2008/2009年度以来最高。5月份美农报告调增中国本年度棉花进口量预估50万包,导致期末库存量预估调增50万包。新年度,棉花产量预估与本年度相同,分别调增进口量预估和消费量预估250万包和100万包,但由于期初库存量的大幅调减,最终导致期末库存量预估较本年度下调288万包。市场普遍认为,5月份美农报告对国内下年度消费量预期乐观,后期有下调的可能。 纺织下游需求不佳 据海关数据显示,1—4月全国纺织品服装累计出口757.64亿美元,同比下降3.69%。其中,纺织品累计出口总额366.7亿美元,同比增长0.81%;服装累计出口总额390.9亿美元,同比下降7.56%。以海关统计口径,今年前4个月全国货物出口增速为5.7%(以人民币计),纺织品出口高出全国货物出口增速0.63个百分点,但服装低于全国出口增速8.23个百分点。刚刚结束的第125届广交会上,我国累计出口成交297.3亿美元,较去年春交会下降1.16%,显示出全球经济贸易都在放缓。在此大背景下,国内纺织品服装出口承压。 据有关数据统计显示,纺织品服装内销也在放缓。2019年4月份,社会消费品零售总额30586亿元,同比名义增长7.2%;纺织品服装零售总额1000亿元,同比名义增长-1.1%,是2009年3月份以来唯一负值。2019年1—4月,社会消费品零售总额累计128376亿元,名义同比增长8.0%;纺织品服装零售总额累计4418亿元,同比名义增长2.2%,今年以来,该数值下降显著。

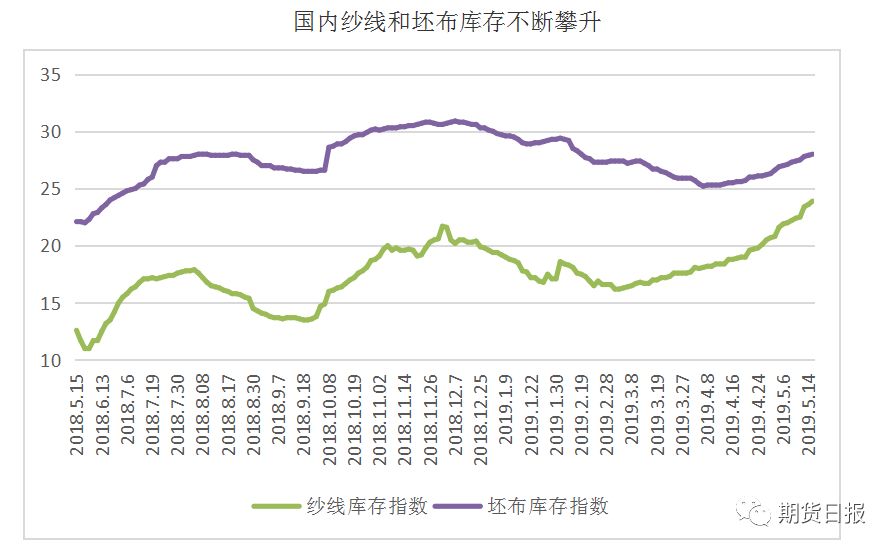

3—4月份是国内纺织行业传统旺季,然而今年淡季提前入场。从下游企业的开工情况来看,清明节后,纱线和坯布开工率开始回落,尤其是近日郑棉

暴跌后下降更加明显。同期纱线和坯布库存却在不断增加,更加显示出产品走货不畅。据有关数据显示,截至上周,国内纱线开工率为62.7,较3月底下降2.1个百分点;坯布开工率为62.4,较3月底下降1.7个百分点。同期纱线和坯布库存分别上升6.5天和2.4天。据悉,4月中下旬开始,部分纺企迫于资金等压力,已经开始降价出售,而国内的坯布企业从春节后一直处于去库存状态。

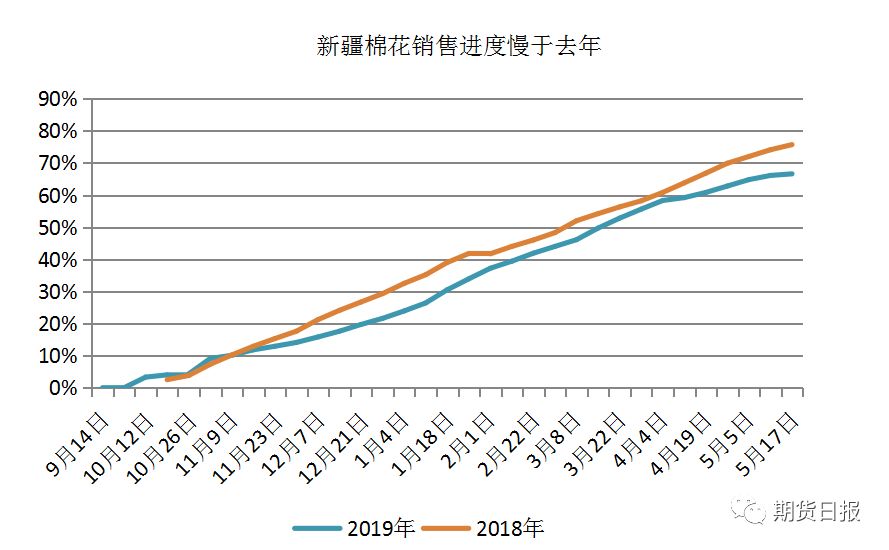

抛储成交量价齐跌 早在3月初,市场已对储备棉轮出有所预期,因此储备棉抛储政策公布后其对国内市场的利空作用已经大打折扣,何况还有轮入预期支撑。尽管如此,在国内下游消费疲软、国际经济形势复杂、供给十分充足且又有增加的情况下,其对国内棉价仍有不小的压力。 与新棉相比,储备棉具有明显的比较价格优势,备受纺企青睐。春节过后,一方面因市场原材料资源充足,另一方面,企业等待低价储备棉降低生产升本,用棉企业基本无囤货意愿,以订单为驱动,随用随买普遍。因此,国内新棉销售进度在春节后再次回归缓慢。截至上周末,全国新棉销售率为68.5%,同比下降5.3个百分点,较过去四年均值降低15.3个百分点。其中新疆销售66.6%,较去年同期降低9.1个百分点。与上周相比,全国新棉销售进度仅增加0.4个百分点;新疆销售进度仅增加0.5个百分点。

国内外棉花现货价格走跌后,上周国内储备棉抛储底价下调408元/吨至14472元/吨。同时,由于期货价格暴跌,上周二开始,储备棉轮出成交率显著下降。5月17日储备棉轮出销售资源1.1吨,实际成交6565.9317吨,成交率59.63%。平均成交价格13293元/吨,较前一交易日下跌198元/吨;折3128价格14765元/吨,较前一交易日下跌101元/吨。同时,从新疆棉和地产棉的加价情况来看,下滑幅度在300—400元/吨。 综上所述,国内棉花下游消费不佳,加之原材料供给压力仍有待缓解,郑棉暴跌后的修复动力不足,涨幅受限。同时,投资者应密切关注新疆地区天气情况。国内新棉已经播种、出苗,天气的极端变化也较易引起期棉价格的剧烈波动。 |

|

|  |

|