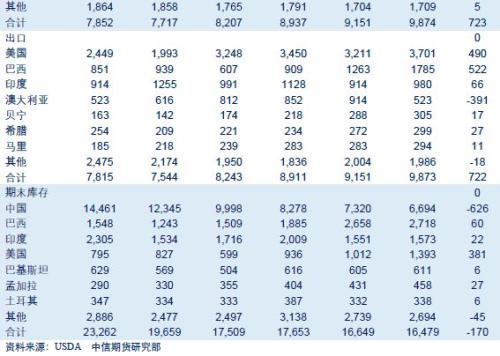

来源:中信期货微资讯 报告摘要 北京时间5月11日凌晨,USDA发布2019/20年度首期全球棉花(13820, -1045.00, -7.03%)供需预测报告。 预计2019/20年度全球棉花增产152.9万吨至2731.5万吨;全球棉花消费量增加70.1万吨至2741.8万吨;全球棉花期末库存减少17万吨至1647.9万吨。 其中,印度棉花产量增加65.3万吨至620.5万吨,中国棉花产量保持稳定,美国棉花产量增加79.1万吨至479万吨,美棉期末库存增加38.1万吨至139.3万吨。数据公布后,ICE棉承压下行。 对于后期棉价走势,我们认为: 长期看,2019/20年度全球棉花增产导致全球棉花供求矛盾不突出,棉花价格难有靓丽表现。关注中国储备棉轮换政策对棉价影响。 短期内,中国储备棉轮出及配额增发保证国内棉花供应,内外棉价承压。但低价刺激下游采购,且天气状况是棉花生长阶段主要利多来源。

一、5月USDA全球棉花供需预测报告 USDA在2019/20年度首期月度供需报告中,调高全球棉花产量,调高美棉期末库存,影响偏空。数据公布后,ICE棉承压下行。 USDA预计2019/20年度全球棉花增产152.9万吨至2731.5万吨;全球棉花消费量增加70.1万吨至2741.8万吨;全球棉花期末库存减少17万吨至1647.9万吨。 其中,印度棉花产量增加65.3万吨至620.5万吨,中国棉花产量保持稳定,美国棉花产量增加79.1万吨至479万吨,美棉期末库存增加38.1万吨至139.3万吨。数据公布后,ICE棉承压下行。

二、5月美国棉花供需预测报告 USDA上调美棉播种面积,与3月底种植意向报告数据一致。小幅下调美棉单产,若不发生大的灾害天气,预计后期单产存在上调可能。大幅上调美棉期末库存,同比增幅37.63%。 从ICE盘面情况看,ICE棉主力合约受美棉期末库存增加打压,跌破70美分/磅整数关口。

三、行情展望 对于后期棉价走势,我们认为: 长期看,2019/20年度全球棉花增产导致全球棉花供求矛盾不突出,棉花价格难有靓丽表现。关注中国储备棉轮换政策对棉价影响。 短期内,中国储备棉轮出及配额增发保证国内棉花供应,内外棉价承压。但低价刺激下游采购,且天气状况是棉花生长阶段主要利多来源。 四、主要风险 (1) 天气变化 当前正值北半球农作物春播关键期,关注天气变化对农作物生长及供应端的影响。 注:本文有删节 |

|

|  |

|

微信:

微信: