来源:大宗内参 作者:魏亚如 海通期货投资部研究员 核心观点 ❒.焦煤(1367, -3.50, -0.26%)方面,进入4月份后国内的焦煤供给较前段时间有所缓解,但眼下煤矿的安全检查逐渐常态化,焦煤国内供给或难大幅增加,焦煤价格在一定程度上始终有支撑。进口焦煤方面,澳煤通关时间持续延长,通关时间维持在40-60天,近期蒙古代替澳大利亚成为国内第一进口国。5月18日的澳洲大选或成为澳煤通关时间是否继续延长的关键。5月份唐山地区可能环保限产再度收紧,若后期环保限产政策力度加大,势必会减少对焦炭(2116, 15.00, 0.71%)的需求,进而减少焦煤的需求。综合来看,焦煤期货5月份上涨概率较大,后期建议重点关注澳洲大选后进口煤政策是否宽松,以及5月河北唐山地区环保限产政策的执行力度。 ❒.焦炭方面,近期提涨100元/吨基本已落地,但由于5月份河北唐山地区环保限产力度进一步加大,加上焦炭港口库存又在历史高位,因此下一步提涨有难度。采暖季之后,山西、河北等地出台非采暖季工业企业差异化管控方案,根据管控方案5-7月份焦炭日产量影响约2.5万吨,但后期执行情况存在变动,如果焦炭环保预期加强,焦炭供需得到改善,焦炭或将成为黑色产业链中相对偏强的品种;但如果焦炭限产不及预期,钢厂限产力度大于焦化厂,那港口的高库存将成为压制焦炭后期上涨的重要因素。整体来看,5月份焦炭期货仍有上涨空间,后期建议对1909合约逢低介入多单,另外需要重点关注5月份钢厂和焦化厂的限产政策及其执行力度。

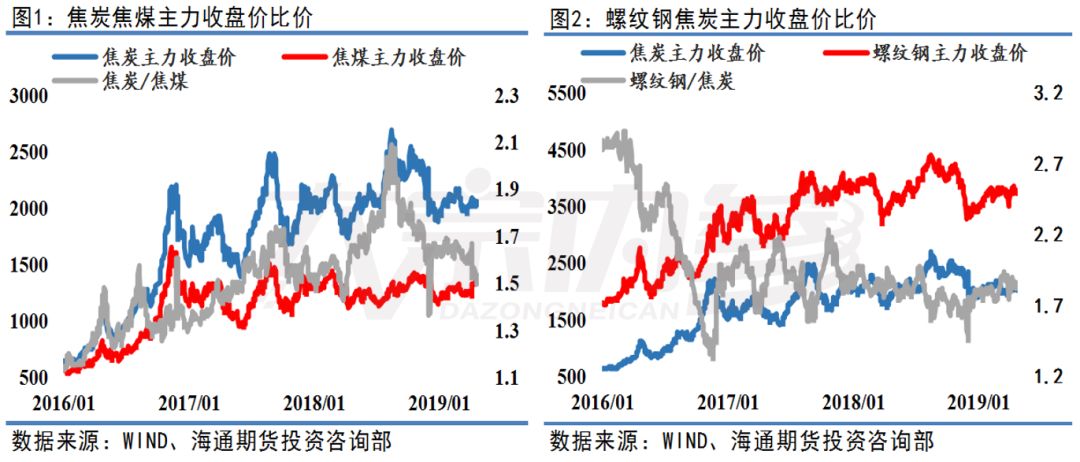

详细内容: 一、 行情回顾 4月份黑色系行情整体较前期有所好转,相对于铁矿(644, -6.50,-1.00%)石和螺纹钢(3744, -41.00, -1.08%)的前半月大起、向后半月大落,焦煤和焦炭的整体走势较为平稳,焦煤焦炭期货均呈现稳中偏强的走势。焦煤4月1日受山西沁源森林火灾消息的影响高开后上涨,随后一直处于震荡。4月8日清明节假期后一开盘,受铁矿石和螺纹钢的带动,焦煤期货也高开上涨,随后两天补跌,从4月12日开始,焦煤期货开始稳步上涨。焦炭期货整体行情较焦煤稍弱,也是4月8日高开后开始回调,但由于焦炭库存一直处于高位,焦炭期货整体一致处于盘整状态。

现货方面, 焦煤4月份煤矿基本全面复产,从去年冬季开始的供给偏紧状态得到缓解,焦企达到盈亏边缘后开始向原料端压价,清明节后焦煤现货开始有不同程度的下跌,但由于煤矿的安全检查已逐渐成为常态化,焦煤的下跌空间有限,随着4月下旬焦炭价格的稳定,焦煤也开始止跌回稳,整体来说,焦煤在4月份呈现稳中偏弱的运行状态。焦炭现货方面,自3月底焦炭价格提降后,焦企利润已达盈亏线,整个四月份焦炭价格变化不大,而随着焦化厂去库存效果较为明显,4月下旬有焦企提涨100元/吨,直到月底才逐渐落实。目前焦钢企业焦炭库存处于正常水平,但港口库存屡创新高,加上钢厂黑色产业链终端需求未达预期,因此,焦炭提涨100元/吨后或暂稳。

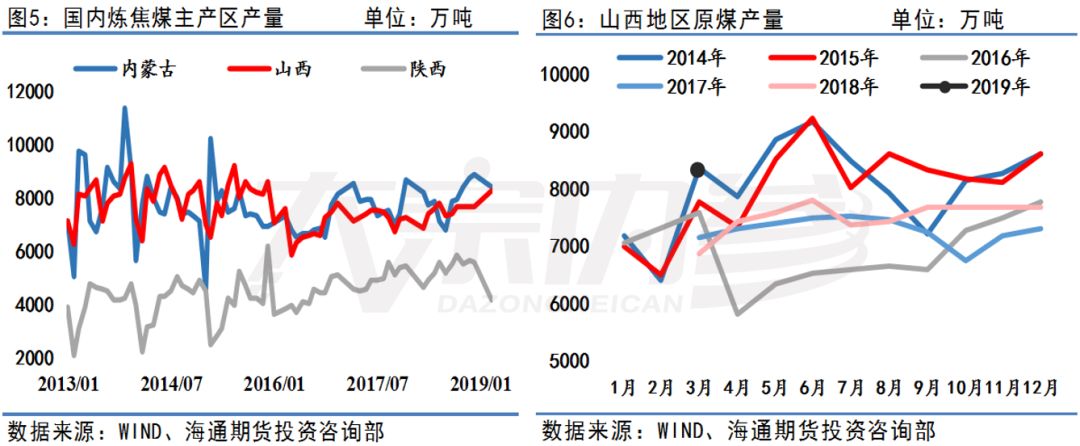

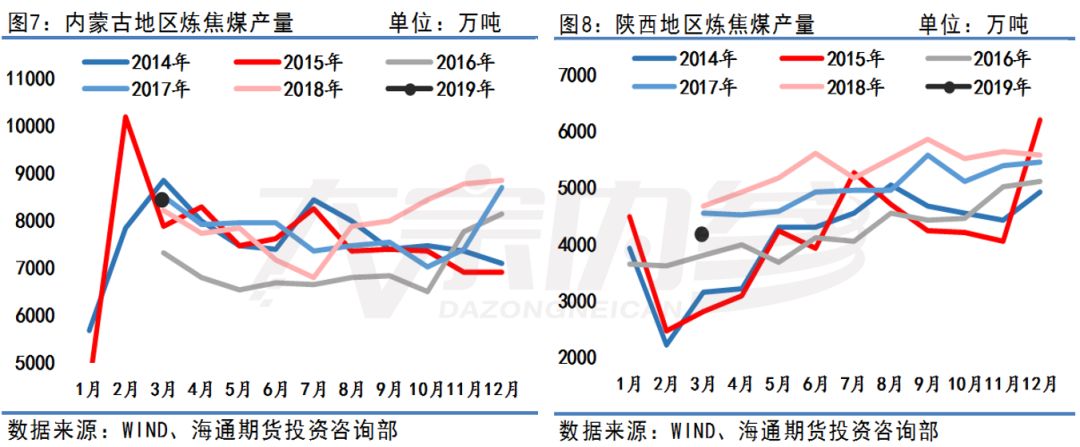

二、焦煤基本面情况 1、供给逐渐得到缓解,政策依旧占据主导 从2018年下半年开始煤矿的安全检查成为影响焦煤供给的重要因素,春节假期时间较长、“两会”等都制约着焦煤的供应,因此,从去年下半年一直到今年3月份,焦煤的供给一直处于偏紧状态,4月份后煤矿全面复产,供给偏紧的状态也有所缓解。国家统计局数据显示,2019年1-3月份,全国原煤产量为81259.0万吨,累计同比增长0.4%,其中3月份全国原煤产量为29835.3万吨,同比增长2.7%。分地区来看,3月份内蒙古原煤产量为8388.7万吨,同比增长2.5%;山西原煤产量为8282.8万吨,同比增长18.3%;陕西原煤产量为4137.5万吨,同比下降12.5%。陕西由于3月份的神木地区矿难事件,产量下降明显,4月份恢复生产预计数据将有所回升。

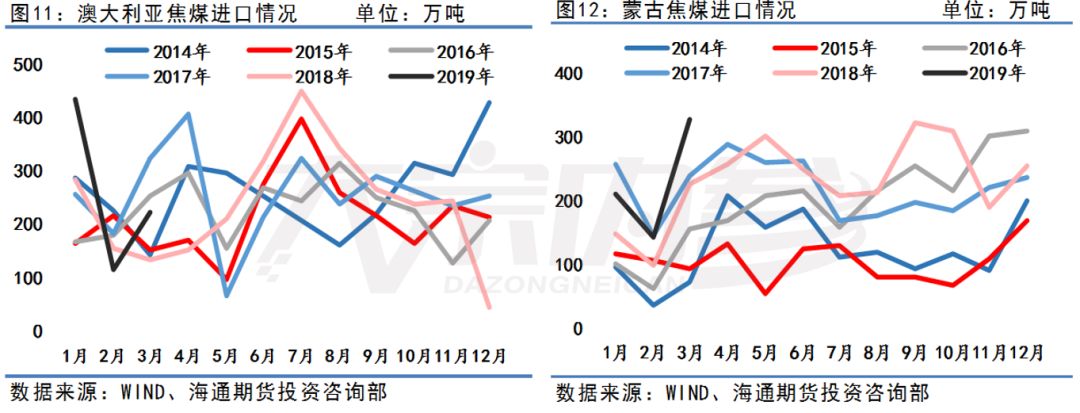

进口煤方面,从2月份开始中国海关延长了澳大利亚货物的通关时间,毫无例外焦煤也受到了影响,2月至今,港口对澳煤通关严把控的政策一直未放松,澳煤的通关时间仍然较长,在此状况下,蒙煤对中国焦煤市场进行了补充。海关总署数据显示,2019年3月,中国从澳大利亚焦煤222.56万吨;中国从蒙古进口焦煤326.41万吨,同比增长44.53%,蒙古取代澳大利亚成为焦煤第一进口国。总体来看,进口煤情况仍需密切关注国家政策的颁布和实施。

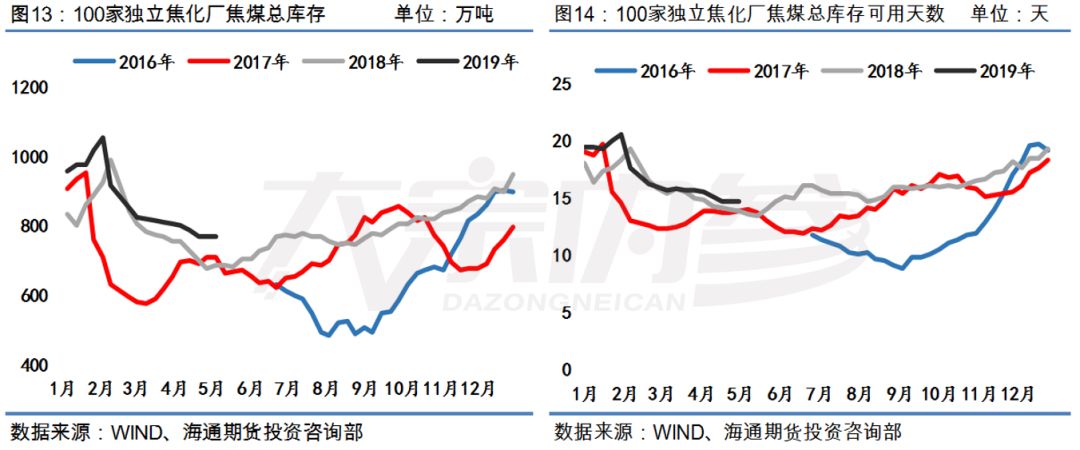

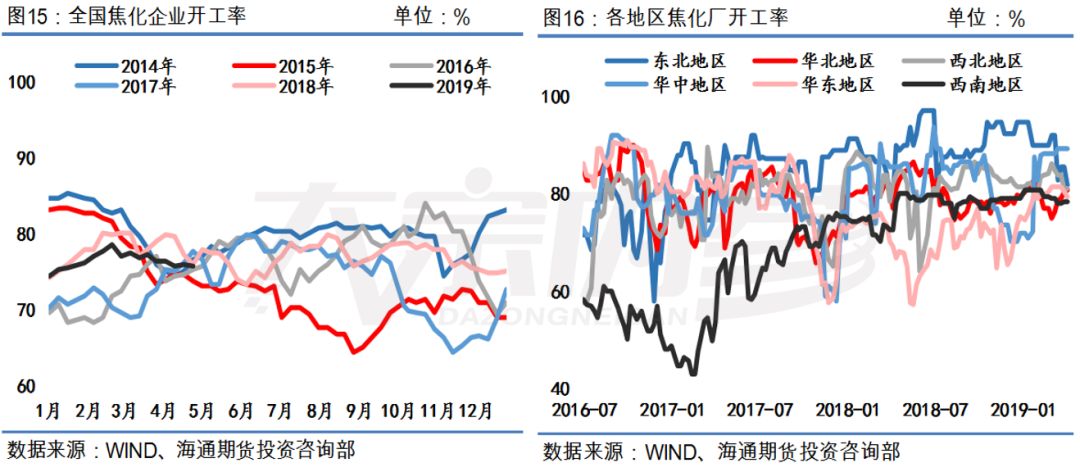

2、环保限产影响弱化,焦企开工持续高位 目前焦化厂的焦煤库存持续下降中,截至4月26日,100家独立焦化厂焦煤总库存为766.79万吨,周环比减少1.31万吨;100家独立焦化厂焦煤可用天数为14.72天,周环比减少0.01天。尽管4月份有环保限产的政策,但限产政策对焦企开工的影响已明显弱化,整个4月份焦企的开工率一直维持在80%以上。截至4月26日,100家独立焦化厂产能利用率为80.75%,已连续近两个月维持在80%以上。进入5月后,多地或将实施环保限产,届时焦企开工率或有改变,后期环保限产政策的颁布和具体执行情况还需进一步关注。

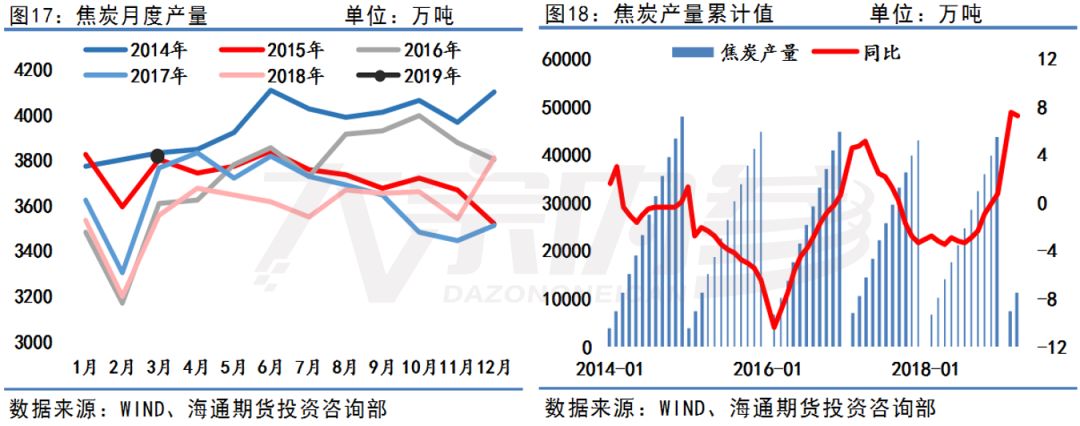

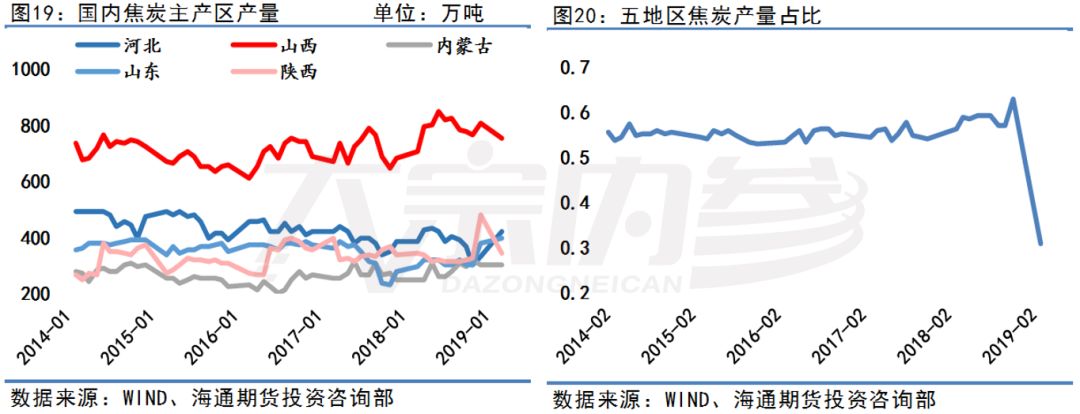

三、焦炭基本面情况 1.环保影响已逐渐弱化,焦炭供给持续偏宽松 山西、河北、陕西、山东和内蒙古是国内焦炭的五大主产区,2月中旬以来华北地区的山西、河北、山东等地由于天气原因对焦企的进行限产,但从数据来看,限产对焦炭产量的影响已逐渐弱化。数据显示,2019年1-3年,全国焦炭总产量为11216.8万吨,同比增长7.3%,其中3月份焦炭产量为3809.7万吨,同比增长5.4%。尽管3月份环保限产的政策一直都存在,但焦企的开工和产量并未受到太大影响。3月份,山西焦炭产量为752.1万吨,同比增长7.0%;河北焦炭产量为418.2万吨,同比增长8.6%;山东焦炭产量为394.5万吨,同比增长32.8%;陕西焦炭产量为342.0万吨,同比降低0.3%;内蒙古产量为300.4万吨,同比增长20.1%。目前焦炭下游需求不及预期,焦企产量也未明显受到限产的影响,焦炭供给总体来看偏宽松。需要注意5月唐山地区会有进一步限产计划,下游钢厂一旦严格执行限产,焦炭的需求将大幅减少,进而焦炭产量被动减少。

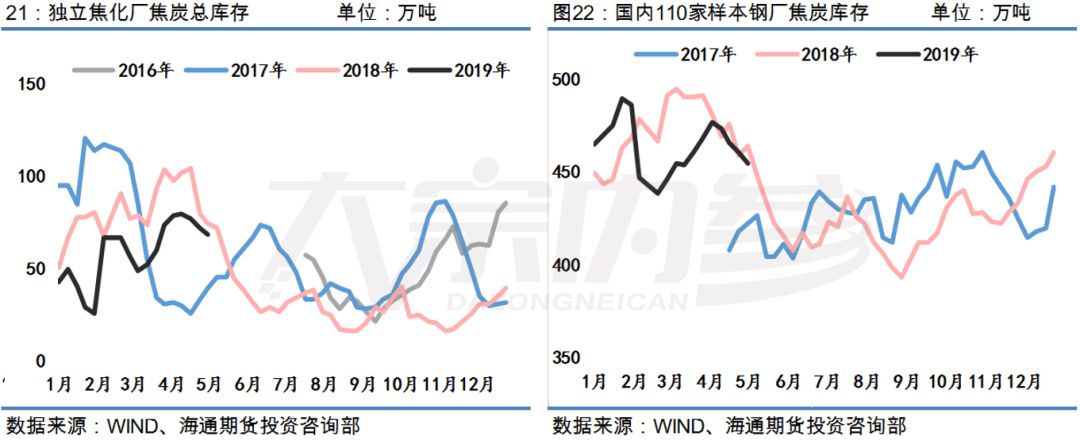

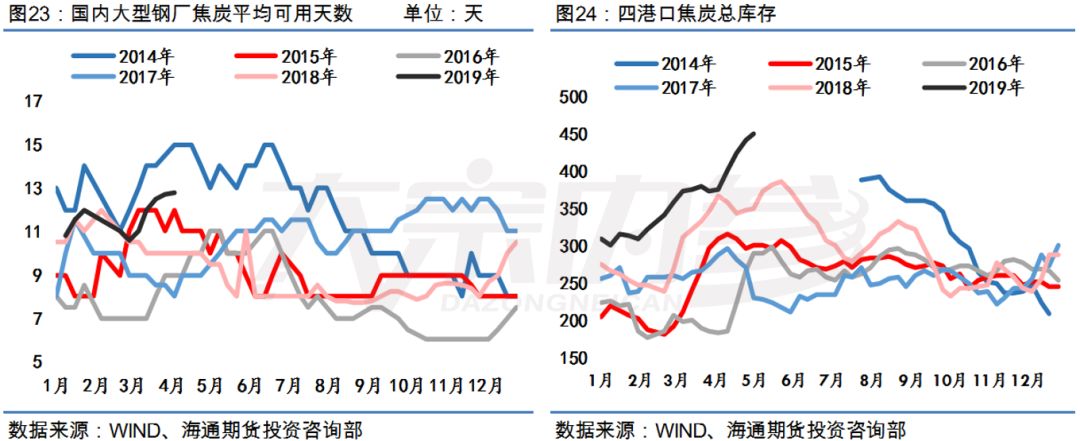

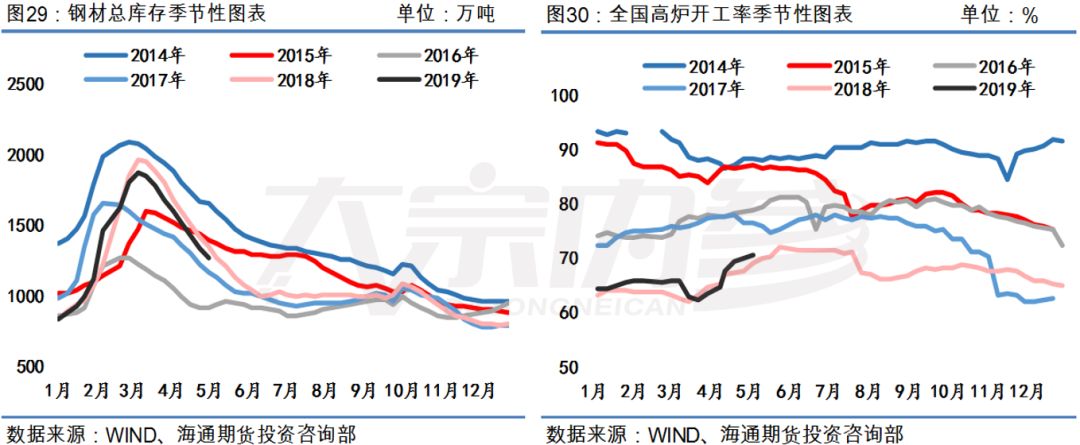

2.钢焦企库存压力缓解,港口库存继续创新高 4月中下旬的焦炭提涨之路颇为艰难的主要原因在于焦炭的高库存,但从目前的数据来看,钢焦企业的库存已达历史同期水平。截至4月26日,国内100家独立焦化厂焦炭库存为68.46万吨,周环比减少3.36万吨;国内110家样本钢厂的焦炭库存为454.22万吨,周环比下降5.74万吨;国内110家样本钢厂焦炭库存可用天数为14.54天,周环比减少0.20天。目前钢厂下游的需求不及预期,钢厂对焦炭多按需采购,因此即使焦炭库存已从高位回落,钢厂也未有大幅增采的计划。而港口库存方面,4月份焦炭港口库存一直在创历史新高,截至4月26日,四港口总库存为450万吨,周环比增加9万吨。其中,天津港焦炭库存为52万吨,连云港焦炭库存为9万吨,日照港焦炭库存为165万吨,青岛港焦炭库存为224万吨。虽然焦化厂和钢厂近期的焦炭库存有所下降,但黑色产业链终端需求未达预期,焦炭未出现明显的缺口。

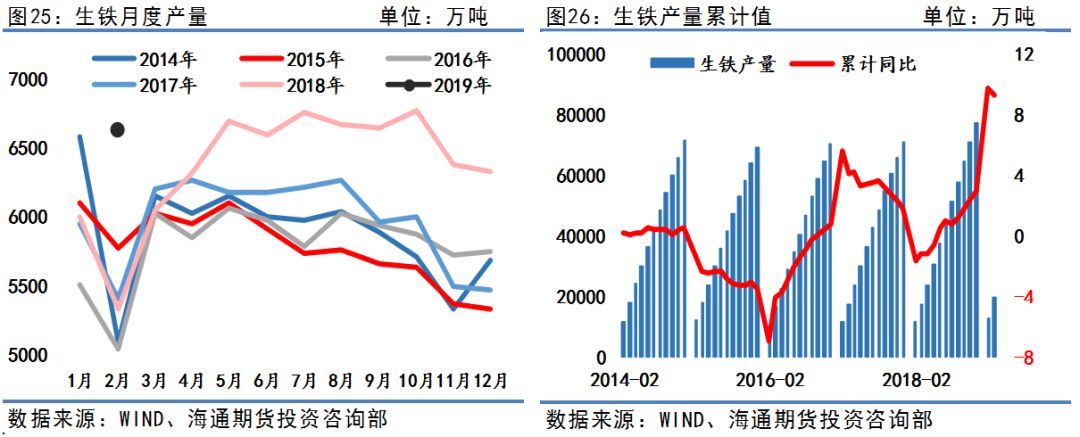

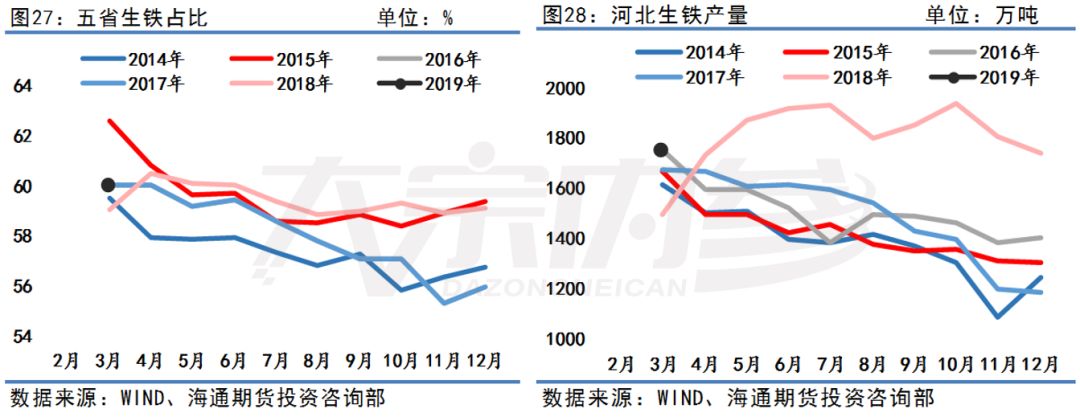

3.焦炭下游需求虽较旺,但需谨防限产又趋紧 现阶段虽然焦企有环保限产政策,但供给未见明显减少,加上下游粗钢和生铁产量也有所增加,焦炭目前属于供需两旺阶段。2019年1-3月,全国粗钢产量为23106.9万吨,累计同比增长9.9%,其中3月份全国粗钢产量为8032.6万吨,同比增长10%;2019年1-3月份,全国生铁产量为19490.1万吨,累计同比增长9.3%,其中3月份生铁产量为6615.2万吨,同比增长7.6%。目前钢材处于去库存阶段,钢材库存下降明显,且高炉开工率处于上升趋势,但考虑到钢厂将面临执行二、三季度钢铁业错峰生产,部分钢厂已控制焦炭的采购量,因此后期焦炭需求存在较大的不确定性。 4月29日唐山市发布5月份全市大气污染防治强化管控方案,要求2019年5月1日至31日期间,结合《唐山市重点行业2019年第二至三季度错峰生产实施方案》,对工业企业采取以下限产减排措施:1、曹妃甸区首钢京唐、文丰,乐亭唐钢中厚板、德龙钢铁,丰南区纵横钢铁停20%以上的烧结机、球团、石灰窑高炉、转炉生产装备;其余钢企停50%以上。2、焦化企业中绩效评价为A类的企业不与管控;绩效评价为B类的企业出焦时间延长至28小时以上;绩效评价为C类的企业出焦时间延长至36小时以上。3、铸造企业允许连续生产15天;将辖区内涉及企业分成A、B两组,每组企业数量一致,A组生产时间安排在上半月,B组生产时间安排在下半月,其余时段停产。4、根据丰南纵横钢铁产能置换方案,5月20日前,关停丰南区瑞丰钢铁1座450高炉、粤丰钢铁1座680高炉和1座、50吨转炉。后期执行力度有待确认,短期内焦炭市场或暂稳为主,后续焦炭的需求情况建议继续关注5月份高炉限产执行进展情况。

四、后市展望 焦煤方面,进入4月份后国内的焦煤供给较前段时间有所缓解,但眼下煤矿的安全检查逐渐常态化,焦煤国内供给或难大幅增加,焦煤价格在一定程度上始终有支撑。进口焦煤方面,澳煤通关时间持续延长,通关时间维持在40-60天,近期蒙古代替澳大利亚成为国内第一进口国。5月18日的澳洲大选或成为澳煤通关时间是否继续延长的关键。5月份唐山地区可能环保限产再度收紧,若后期环保限产政策力度加大,势必会减少对焦炭的需求,进而减少焦煤的需求。综合来看,焦煤期货5月份上涨概率较大,后期建议重点关注澳洲大选后进口煤政策是否宽松,以及5月河北唐山地区环保限产政策的执行力度。 焦炭方面,近期提涨100元/吨基本已落地,但由于5月份河北唐山地区环保限产力度进一步加大,加上焦炭港口库存又在历史高位,因此下一步提涨有难度。采暖季之后,山西、河北等地出台非采暖季工业企业差异化管控方案,根据管控方案5-7月份焦炭日产量影响约2.5万吨,但后期执行情况存在变动,如果焦炭环保预期加强,焦炭供需得到改善,焦炭或将成为黑色产业链中相对偏强的品种;但如果焦炭限产不及预期,钢厂限产力度大于焦化厂,那港口的高库存将成为压制焦炭后期上涨的重要因素。整体来看,5月份焦炭期货仍有上涨空间,后期建议对1909合约逢低介入多单,另外需要重点关注5月份钢厂和焦化厂的限产政策及其执行力度。 |

|

|  |

|

微信:

微信: