来源: 大宗内参 作者:王琪瑶 东海期货农产品研究员 核心观点 ❒.国际方面,据美国农业部4月预估报告,2018/19年度,全球小幅量调减导致期末库存上升,整体报告影响偏空。未来需进一步跟踪新年度棉花(15960, -105.00, -0.65%)种植与天气情况。 ❒.国内方面,棉花产量小幅调增。短期内国内棉花的工商业库存仍处于高位, 2-4月份从高位小幅回落,盘面套保压力仍在。现货方面,由于低品质棉供需错配问题,使得高品质疆棉库存高企,进口棉抢手。进口棉政策落地,短期或对国内棉市造成一定冲击,但长期看有助于国内棉花进入国际市场。预计未来郑棉

价格震荡上行,后期需关注下游走货情况及国储棉政策。 ❒.结论:4月以来国内外天气情况再次成为炒作的热点,需关注国内外棉区的种植情况及天气影响。国内方面,棉花库存虽有所回落,但依然高企,现货市场低品质棉花的供需错配问题是否通过进口棉政策消化和解决也成为引导棉价未来走势的重要因素,未来还有国储棉政策尚未落地,若国储棉再次抛储,势必也会对市场造成一定冲击。预计未来郑棉价格震荡上行,后期关注上方套保压力及下游订单状况。 ❒. 投资建议:关注郑棉1909是否能突破 15000-16000区间震荡,建议投资者暂时观望;若回调可分批布局2001多单,等待5、6月份种植天气炒作。 ❒.风险因素:天气情况与种植意向,国储棉及增减进口配额等事件。

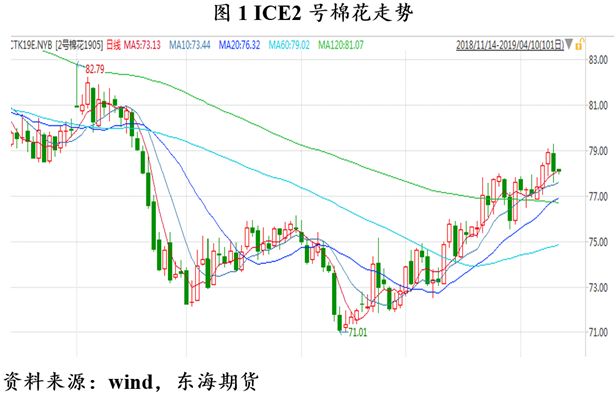

一、USDA4月报告预期偏空,种植情况仍为关键 近期,在美棉种植意向报告利多、中国进口美棉预期强烈等因素的推动下,美棉持续上行,郑棉整体延续区间震荡,整体呈现外强内弱格局。近期,棉花进入春播备耕,重点关注种植与天气情况。

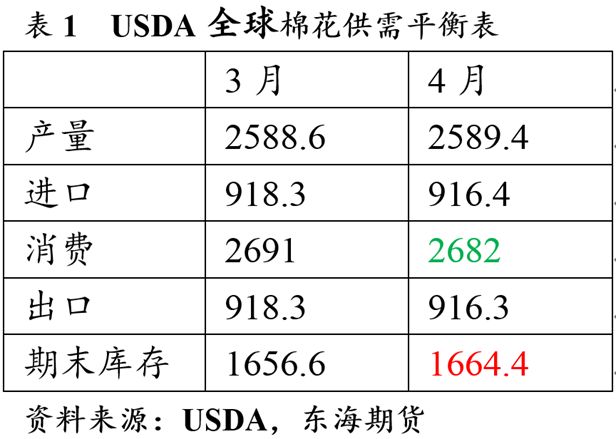

根据美国农业部发布的4月份全球产需预测,2018/19年度,全球小幅量调减导致期末库存上升。全球消费量环比调减40万包,其中土耳其调减30万包,美国和越南消费量也有所调减,减少抵消了其他地区的小幅增加。此外,印度、土耳其进口量下调,但基本被中国进口量增加所抵消。全球期末库存环比调增大约36万包,中国库存增加抵消了中国以外库存的减少。 具体来看,美国2018/19年度国内消费量调减,期末库存环比增加。美国国内消费量调减至310万包,100多年来的最低水平,期末库存为440万包,环比调增10万包,年度农场均价仍为70美分。

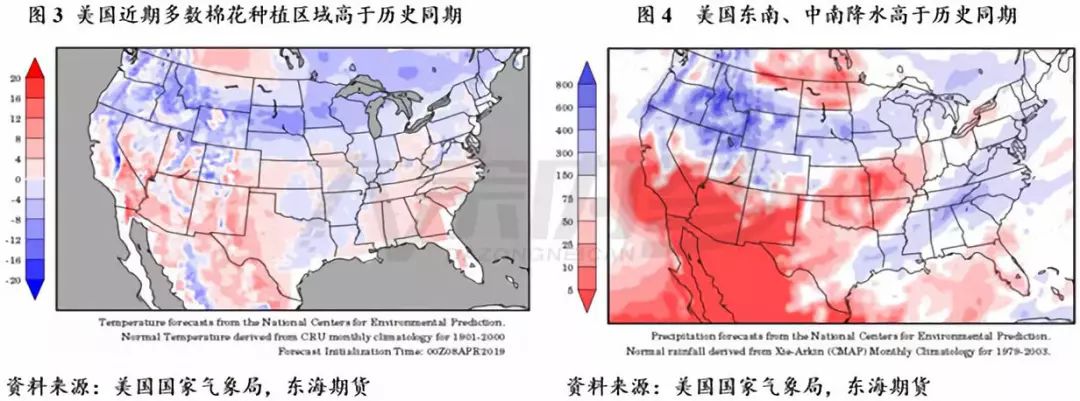

美棉苗情来看,加州播种进度落后去年同期。据美国农业部统计,截至4月8日,美棉新花播种进度为6%,较上周增加2个百分点,较去年同期落后1个百分点,较近五年平均增加1个百分点;近一周来西南棉区俄克拉荷马开始播种,进度为2%;西部棉区加利福尼亚播种进度无统计数据,去年同期该棉区进度为11%。 近期美国主产区棉区大面积降雨,播种工作受阻。其中西南棉区与中南棉区上周发生了强雷暴和降雨天气,对播种进程影响较大。东南棉区此前已经完成大部分种植前准备工作,等天气晴朗后便可及时完成播种。若后续出现种植面积不及预期或者天气灾害威胁,也会对棉价起到进一步推动上行作用。

二、国内棉市供需错配,低廉进口棉炙手可热 国内方面,郑棉近期走势强劲,或突破震荡区间。现货方面,整体新疆棉出疆量明显增加,但是走货成交一般。下游纱线销售进度仍然较为缓慢,下游库存开始累积。期货近期的大幅拉涨,是为现货提供套保机会,还是上涨行情的启动?需关注后期新疆在种植期间是否存在不利天气发生,天气因素或再次成为行情推手。

1、国内小幅调增产量 据国家棉花市场监测系统对14省区57县市1140户农户调查数据显示,截至 2019年4月4日,全国新棉采摘基本结束;全国交售率为99.1%,同比提高0.8个百分点,较过去四年均值提高1.9个百分点,其中新疆交售率为100%。按照国内棉花预计产量607.5万吨(国家棉花市场监测系统2018年11月份预测)测算,截至4月4日,全国累计交售籽棉折皮棉602.1万吨,同比减少0.3万吨,较过去四年均值增加47.9万吨,其中新疆交售籽棉折皮棉501.0万吨;累计加工皮棉592.2万吨,同比增加5.5万吨,较过去四年均值增加54.9万吨,其中新疆加工皮棉501.0万吨;累计销售皮棉360.0万吨,同比减少3.1万吨,较过去四年均值减少3.9万吨,其中新疆销售皮棉292.5万吨。关注大宗内参,不错过每篇市场解读

据2019年中国棉花意向种植面积调查报告显示,2019年中国棉花意向种植面积4753.1万亩,同比减少72万亩,减幅1.5%,较2018年11月份调查结果减少3.6个百分点。新年度的种植意向与天气情况在4-5月往往成为市场关注焦点,一旦出现超预期减产,便能成为棉价上涨的强力推动。 2、下游需求预期逐步转暖,库存小幅下降 棉花库存继续下降。国家棉花市场监测系统抽样调查显示,3月底全国棉花商业库存总量约416.4万吨,较上月减少40.12万吨,降幅8.8%。

3、现货市场供需错配问题值得推敲 据青岛港某贸易商介绍,目前青岛港价格低廉的进口棉销售火热,其中报价15500元/吨以上的进口棉销售不畅,报价15000元/吨以下的进口棉供不应求。但国内高库存下需求疲弱,造成这一局面的原因,一方面是内外棉价差的存在,使得配额内进口棉在价格上更具优势,另一方面是供需错配的问题,目前来看,国内的低品质棉花出现供不应求的局面,而高品质棉花库存高企,走库缓慢。 具体来看,当前阶段国内棉花的供给,随着北疆机采棉技术的越来越成熟,各项指标都越来越好,除了短绒率偏高这个世界机采棉国家都难以避免的问题,国内的棉花供给开始集中于中高等级棉花。同时,由于内地很难机械化大规模操作,人工成本又不断提升,地产棉呈现收缩趋势,棉花的种植与生产加工不断往新疆地区聚集。近年来,即使相对品质差一点的地产棉供给基本只能维持在50-60万吨,无法满足市场的需求。 那么这样的市场格局就带来原料替代的问题,下游是否能接受原料替代之后的产品,实际上中低支纱线一般的普梳转成高配问题不大,但是这样的市场相对有限,毕竟如果下游只需要普通纱线就可以生产,便不会愿意提高成本使用高品质纱线,这便形成了下游的供需错配。所以,通过进口国外相对低价的棉花,便成了更好的选择,这也是近期低价进口棉畅销的原因。 本年度增发了80万吨滑准配额,实际使用接近60万吨,后续还可以进口一些印度棉,但印度棉出口量并不大,国储棉抛储可以再给市场补充一些中低端棉花。 整体上来看,随着抛储接近尾声、地产棉收缩,印度棉出口量有限,即使巴西棉实际进口过来,也要在15000元/吨以上,所以中国真实用棉成本,整体上可能较去年提升500元/吨甚至更多。从这个角度来看,棉价的底部支撑上移。 反观国内棉花供给,南疆棉差不多成了全世界最高价的棉花,但因为供需结构不匹配,南疆棉的消化在储备缺口存在的情况下也很难加快太多,所以可以看到的是当前市场上虽然南疆棉走货有所增加,但是依然消化进度偏慢。虽然此前郑棉CF1905合约跌至15000元/吨(公定结算),但公定结算相比新疆现货毛重结算价格仍然略高,且更高于进口棉,因此市场接受度不高。市场反馈,在郑棉CF1905合约跌至14500元/吨甚至14000元/吨,才有可能吸引新的多头接单或工厂买货。为了减轻压力,目前部分5月仓单移仓至9月。1909价格受移仓压制,近期反弹表现明显弱于2001合约,在近期的拉涨行情中也充分显示出了2001合约上涨的弹性。 4、进口配额“靴子落地” 此前,棉花“进口配额”增发80吨终于落地,市场传闻得到证实,这次属于“靴子落地”的场景。增发进口配额一是满足采购美棉、降贸易顺差的需要,二是满足纺织厂的需要,利于签约进口中低品质外棉,三是满足用棉企业减轻资金压力的需要,而进口棉的进入国内市场,势必对国内棉市形成冲击,冲击程度取决于当下市场的关注点。 从长远角度来看“增发配额”使得内外棉差价越来越小,可以“倒逼”国内棉花流通体制的改革。目前无论南疆还是北疆,新疆机采棉的自动化程度越来越高,未来机采棉或达50%,新疆棉花的成本也会降低,这对整个纺织行业是个“利多”消息,国际竞争力也会加强。由此来看,“进口配额”这也是我国棉花进入国际竞争的短暂“镇痛”。 三、结论及操作策略建议 总体来看,4月以来国内外天气情况再次成为炒作的热点,需关注国内外棉区的种植情况及天气影响。国内方面,棉花库存虽有所回落,但依然高企,现货市场低品质棉花的供需错配问题是否通过进口棉政策消化和解决也成为引导棉价未来走势的重要因素,未来还有国储棉政策尚未落地,若国储棉再次抛储,势必也会对市场造成一定冲击。预计未来郑棉价格震荡上行,后期关注上方套保压力及下游订单状况。 操作建议:关注郑棉1909是否能突破 15000-16000区间震荡,建议投资者暂时观望,切勿追高;若回调可分批布局2001多单,等待5、6月份种植天气炒作。 风险因素:天气情况与种植意向,国储棉及增减进口配额等事件。

注:本文有删节 |

|

|  |

|