内容提要: 1、美联储经济数据不佳,非农就业数据惨淡。 2、美联储按兵不动,三月会议纪要全面转鸽。 3、美债收益率曲线倒挂,美指承压上行空间有限。 4、英国脱欧一波三折,避险情绪犹存。 5、各国央行连续增持黄金储备。 策略方案: | 单边操作策略 | 逢高空 | 套利操作策略 | 买强抛弱 | | 操作品种合约 | 沪金1906 | 操作品种合约 | | | 操作方向 | 买开 | 操作方向 | | | 入场价区 | 280 | 入场价区(金银价差) | | | 目标价区 | 290-300 | 目标价区 | | | 止损价区 | 275 | 止损价区 | |

风险提示: 1、若美国经济数据复苏,则美元指数继续上扬,贵金属将承压。 2、若中美贸易谈判向好,则金价

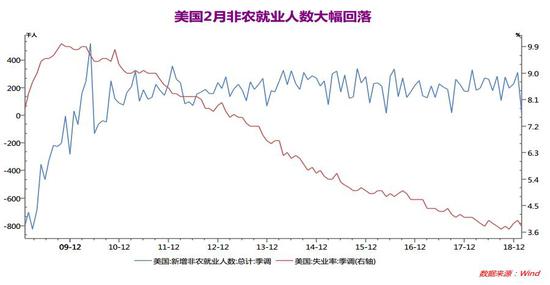

将承压走弱,多单注意减仓离场。 一季度贵金属均震荡走弱,多头氛围有所缓和。期间主要受到中美谈判向好,股市大涨推动大宗商品期价走高,避险情绪减弱使贵金属承压。同时新兴市场货币下滑提振美元亦使贵金属承压,近期贵金属与美元走势相关性较强。展望二季度,在美联储按兵不动,加之全球经济增长预期下滑的压力下,预计美元指数上行幅度有限,此外随着各国央行黄金储备不断增加,已利多金价,长期仍有上行空间。 一、贵金属价格影响因素分析 1、美国2月非农就业数据惨淡 美国经济的运行情况是加息重要的基础,经济数据是我们判断未来美联储政策走势的根据。从美国劳工部公布数据显示,美国2月新增非农就业人口2万人,远远低于预期18万人与前值31.1万人,并且增幅创下17个月以来新低。同时,2月私营部分就业人数2.5万人,亦大幅低于预期17万人与前值30.8万人。数据表明,此次新增非农就业增长率大降,全球经济增长担忧加剧,同时市场对于美联储暂停加息预期更加强烈。另一方面,美国2月劳动力参与率63.2%,与预期持平;美国2月平均每小时工资环比0.4%,预期0.3%,前值0.1%。美国2月平均每小时工资同比3.4%,略高于预期3.3%与前值3.1%。美国2月失业率今值3.8%,略低于预期3.9%与前值4%。失业率与薪资表现稳健,就业人数与失业率分歧,数据公布后,美元指数快速下滑,现货黄金大幅拉升,冲破1300美元/盎司。

图表1,数据来源:瑞达期货,wind 2、美联储3月会议纪要全面转鸽 美联储3月会议纪要显示,联邦基金利率区间维持在2.25%-2.5%,美联储认为当前的利率水平仍然在估计的中性区间内,因此按兵不动,并且在点阵图中将对2019年的加息预期从2次直接降至0次,鸽派信号超过了市场预期。尽管美联储当前仍然预期2020年还有1次加息,但是如果美国经济如市场预期逐步回落,美联储很难重启加息,这也意味着本轮加息周期已经终结。与此同时,美联储决定在9月结束缩表。会议上,美联储承认经济较18年四季度的稳固增长开始放缓,居民消费与商业投资增速都在一季度有所回落。美联储也将对2019年和2020年经济增速的预期分别从2.3%和2%降至2.1%和1.9%,对于失业率的预期也有所上调。纪要公布后,美元指数迅速下跌,10年期美债收益率亦大幅回落,有效提振金价。

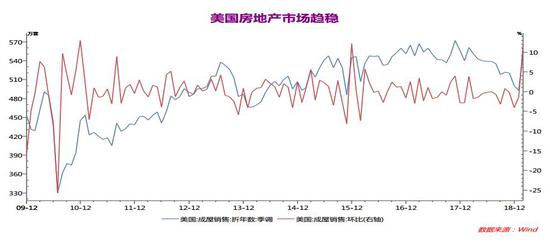

图表2,数据来源:瑞达期货,wind 3、美国楼市逐渐趋稳 全美房地产经纪人协会(NAR)数据显示,2月美国成屋销售总数为年化551万户,好于预期的510万户和1月前值494万户。据路透社统计,这一销量数据创2018年3月以来的11个月新高,释放了美联储暂停加息将开始提振美国经济的积极信号。此前去年12月和2019年1月,成屋销售连续两个月创2015年11月以来的三年多新低纪录,今年1月还是三年多来首个年化销售量低于500万户的月份。同时,美国2月成屋销售总数年化环比增长11.8%,创2015年以来最高涨幅,预期为增长3.2%,彭博社分析称,美国成屋销售终于结束了此前的三个月连跌,代表美国房市正在趋稳。数据公布后,美元指数小幅走高。而美国3月NAHB房产市场指数62,与前值一致略低于预期63,数据对美元构成利空但影响不明显。

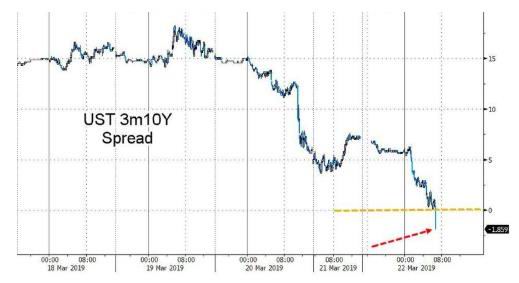

图表3,数据来源:瑞达期货,wind 4、美债收益率曲线倒挂 美国3个月和10年期国债的息差2007年以来首次倒挂,收益率曲线倒挂被视为经济衰退的前兆。在过去的50年间,一共发生过6次3月期美债收益率超越10年期美债收益率的情况,经济随后均陷入衰退。在此前美国公布的经济数据中,大多表现不佳,或部分显现了经济增长放缓的迹象。美国四季度GDP回落至2.6%,全年增速跌破3%但创2015年来最高;美国楼市持续降温,12月20大城市房价创四年来最小同比增幅;美国2月CPI同比增长1.5%,创两年半最小涨幅,环比四个月首增;美国1月零售销售环比增0.2%,12月增速降至-1.6%,为九年多最大降幅;美国2月PPI同比1.9%,创20个月最低,环比扭转下滑趋势。同时,经合组织下调全球经济增长预期,经济增长放缓的担忧利多贵金属走势。

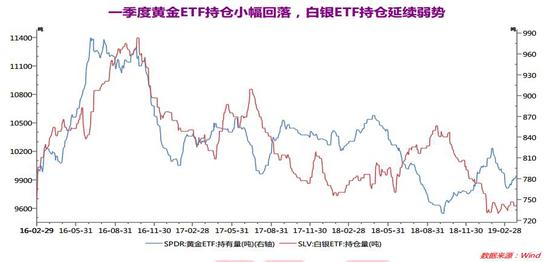

图表4,数据来源:瑞达期货,华尔街见闻 5、英国脱欧一波三折,避险情绪犹存 英国脱欧局势越来越不稳定,英国民众上街游行,要求停止脱欧、举行二次公投,并谴责特蕾莎·梅政府脱欧不力。英国议会就跨党派议员提出的脱欧修正案进行投票。投票结果显示,同意票数329票,反对票302票,政府失去脱欧控制权。此间,30名保守党议员投票反对政府动议,包括商务大臣理查德·哈林顿在内的三位大臣先后辞职。另外,无交易脱欧修正案以311票赞成,314票反对被议会驳回。媒体分析,英国政府最近接连受挫或是软脱欧的开始,也可能导致政府与议会进入另一个僵局。外媒调查显示,如果英国无协议脱欧,则英镑可能会从当前水平下跌约8%。此前欧盟决定无条件将英国脱欧截止日期推迟至4月12日,若英国批准脱欧协议,还可以延期至5月22日。如果英国有序脱欧,继续收紧货币政策将成为可能;如果无协议“硬脱欧”,降息则成为可能。 二、贵金属实物需求持续增加 据中国央行最新数据显示,中国2月末黄金储备增加32万盎司,为连续第三个月增加。印度2月份黄金进口量连续第二个月攀升。彭博援引一位知情人士称,印度上个月黄金进口同比增长5.5%至70.7吨。据俄罗斯央行上周公布的外汇储备数据,该国黄金储备在上个月增加了31.1吨至2149吨。同时,供应方面,南非统计局表示,南非1月黄金产量连续第15个月下滑,降幅为22.50%。在供给减少,需求增加的背景下,黄金多头氛围仍占主导。 世界白银协会(Silver Institute)预计今年的环境将给白银提供更多支持。其中美国铸币局鹰币销售2019年1月同比增长12%。白银也将受益于美联储可能放慢加息步伐。需求方面,预计工业制造的白银需求会有小幅增长,特别是在政府支持可再生能源的情况下,光伏产业的需求料强劲。珠宝需求预计将实现稳健增长。来自交易所交易产品(ETP)的需求今年料将增长800万盎司。实物白银投资需求预计增长5%。世界白银协会还预计今年原银矿产量将下降2%,废银供应会温和回升。预测今年白银价格将走强,均价为16.75美元/盎司,将比2018年高出7%。 三、贵金属投资需求减弱 一季度贵金属ETF持仓均震荡下滑。截止至3月28日,SPDR Gold Trust黄金ETF基金持仓量为784.26吨,较去年12月底减少3.41吨(0.43%),较去年同期下降61.86吨(-7%),显示一季度以来黄金多头氛围有所减弱,未延续去年四季度强劲走势。相比之下,白银ETF持仓亦延续弱势,截止至3月28日,iShares Silver Trust白银ETF持仓量为9640.75吨,较去年12月底减少226.32吨(-2%),同比下降252.33吨(-3%),数据表明投资者看空白银意愿仍占主导。

图表5,数据来源:瑞达期货,wind 四、3月份贵金属展望 今年二季度全球所面临的经济下行担忧仍较重,尤其是美国通胀数据基本表现不佳,美联储三月仍然按兵不动,并且预期今年并不加息,同时全球各主要经济体的通胀逐步下滑,宏观经济面利多贵金属。然而中美贸易谈判仍在持续,不确定性犹存,若延续此前预期向好,则将使贵金属承压。不过目前贵金属多头氛围虽有所减弱,但仍占主导,预计二季度仍有望震荡偏多,表现坚挺。沪金主力可关注280-300元/克,而沪银建议关注3500-3800元/千克。 五、操作策略 1、中期(1-2个月)操作策略:沪金逢低建多 具体操作策略 对象:沪金1906合约

参考入场点位区间:280元/克附近 止损设置:根据个人风格和风险报酬比进行设定,此处建议沪金1906合约止损参考日收盘价下破275元/克。 后市预期目标:第一目标290元/克,第二目标300元/克,最小预期风险报酬比:1:2之上。 2、套利策略: 跨品种套利-鉴于期金的上涨概率强于期银,建议买金抛银操作。 3、套保策略: 需求商:二季度金价或震荡走高,需求商可结合自身实际情况适当买入套保头寸; 销售商:根据自身实际情况适当卖出套保。 风险防范 若美国经济数据复苏,则美元指数继续上扬,贵金属将承压。 若中美贸易谈判向好,则金价将承压走弱,多单注意减仓离场。 瑞达期货 |

|

|  |

|

微信:

微信: