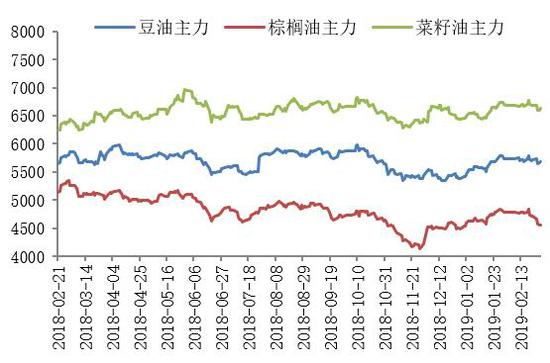

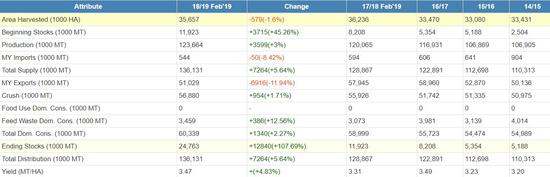

观点阐述 2月油脂承压调整,主要源于美豆和马盘的供应利空驱动。目前产地棕榈(4334, 0.00, 0.00%)油库存仍为高位,虽然印度植物油库存偏低、斋月需求逐步启动,将提升棕榈油出口,以及棕榈油生柴惨混利润大幅转好,产地棕榈油需求预期乐观,但产量也进入增产季,除非MPOB3月产量、库存超预期下滑,盘面或有反弹,否则继续底部震荡。美盘方面,贸易谈判乐观后中国会加大美豆采购以及美豆面积缩减将给盘面支持,但南美丰产收割上市加快,美豆高库存,全球大豆(3331, 4.00, 0.12%)供应宽松不改,美盘仍易跌难涨,不过生柴消费增加情况下基金挺油抛粕明显,整体外围油脂基本面改善有限。 国内油脂步入阶段性消费淡季,由于生猪疫情影响大豆压榨难以大幅提升,3月豆油去库存继续偏慢,目前菜籽供应充足、棕榈油及菜籽菜油进口利润均打开,预计油脂总库存仍维持高位,现货市场压力依然存在,但进口菜籽政策不确定性以及猪瘟疫情持续发酵会令菜油、豆油价格相对偏强,棕榈油产地库存高位以及国内累库,基本面仍最弱;而菜豆油价差后期将随着中加关系和非洲猪瘟这两因素主导而发生强弱变化。 从估值的角度来看,菜油基差处于低位,后期期现回归将带动基差逐步走强,菜油可以关注正套机会,棕榈油进口利润改善国内库存增加,基差难以大幅走高,稳定为主。豆油基差能否继续走升需关注猪瘟对豆粕(2586,7.00, 0.27%)的需求预期差。 操作建议 总的来看,外围油脂基本面改善有限,国内油脂库存压力仍在,但进口菜籽政策不确定性以及猪瘟疫情影响也制约了油脂下跌空间。预计3月整个油脂区间震荡为主,其中棕榈油基本面最弱,继续作为对冲空头配置,可以关注菜油正套机会。 风险点:南美天气炒作、马来产量下滑以及美豆面积下滑超预期、菜系进口政策受限落地 一、期货市场综述 2月贸易战一直悬而未决而南美收割进度快于往年同期,且比美豆有优势,美豆承压调整;马来棕榈油减产预期有限、出口不佳,库存压力令马棕走势创新低,外围油脂市场震荡回落;国内2月恰逢春节假期,中下旬逐步恢复贸易,由于菜油、棕榈油进口利润改善,不断有买船,而节后需求进入淡季,现货成交一般,菜豆棕油库存均出现回升,整个油脂呈现震荡调整走势,其中棕榈油因国内外库存压力走势最弱,国内非洲猪瘟疫情再度爆发,粕消费下滑降低豆油库存压力,且中加关系影响进口菜籽GMO证书放行缓慢以及长江流域菜籽天气炒作,油厂挺油明显,豆菜油走势偏强。截到3月1日,棕榈油主力报4620,较上月跌3.35%;豆油主力报5760,较上月涨0.59%;菜油主力报6786,较上月涨1.43%。油脂现货方面,全国一级豆油现货平均价5776元/吨,较上月涨45元/吨;全国24度棕榈油平均价4725元/吨,较上月跌115/吨;国内四级菜油平均价6670元/吨,较上月涨78.75元/吨。 图1:油脂主力走势(元/吨)

资料来源:Wind 长江期货研究部 图2:油脂现货走势(元/吨)

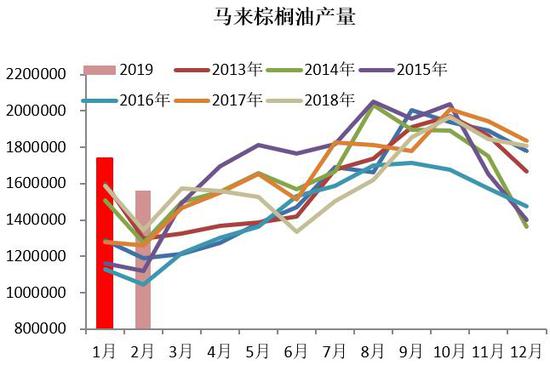

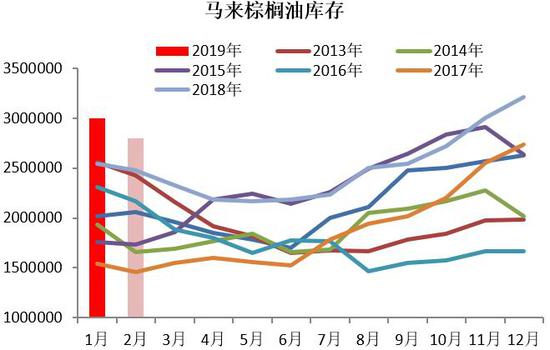

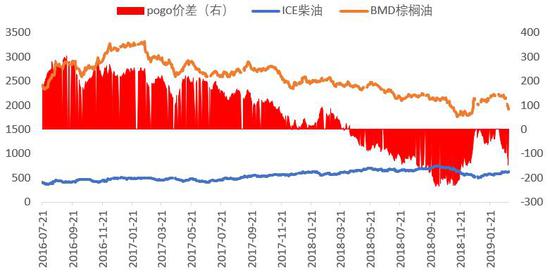

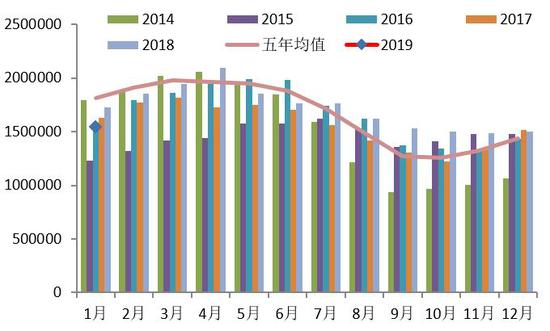

资料来源:Wind 长江期货研究部 二、基本面分析 1.外围油脂市场 1.1 产地棕榈油库存高位,3月MPOB报告成关键 2月马来棕榈油创新低,主要因棕榈油减产不及往年同期,产地库存压力大。MPOB报告显示1月产量环比降幅3.9%,低于市场预期的8%-10%降幅,库存环比降6.69%至300万吨,为历年高位。2月为棕榈油减产最后一个月,市场预期产量将较前月下滑7-10%,然而出口需求也季节性下滑,船运机构显示2月出口下降14%-15%不等,国内需求按照上月环比增幅9%-10%测算,2月马棕库存预估在280万吨左右,环比降幅6.19%,仍处于同期最高水平,这加剧了盘面下跌。 印尼方面由于数据滞后,对盘面影响较弱,但从数据预估来看,因季节性减产和国内生柴政策刺激消费大增,一季度库存去化明显,GAPKI显示12月库存降至全年低位320万吨水平,路透预计印尼1月棕榈油库存降至280-300万吨,但仍为同期相对高位。 展望3月,产地棕榈油进入季节性增产季,往年增幅15-20%,出口需求也会回升15%-22%不等,目前印度植物油库存处于低位水平,国际豆棕FOB价差为五年高位利于棕榈油消费,且印度从今年1月起下调了毛棕榈油和精炼棕榈油的进口税以及斋月需求逐步启动,将提升产地棕榈油出口,尤其是马来相对印尼有税率优惠,2月印度的马棕榈油进口需求增长49%,后期印度需求仍有空间。此外,截至2月底POGO价差-148左右,棕榈油生柴惨混利润较1月同期-40大幅转好,将继续提振马来印尼本国棕榈油生柴消费,3月棕榈油需求预期乐观,但库存去化程度需重点关注3月MPOB报告以及3月产地棕榈油的产量变化,目前盘面大跌已经提前交易了偏空的库存预期,如MPOB3月产量、库存超预期下滑,盘面将反弹,否则,棕榈油继续震荡筑底。 图3:马来西亚棕榈油产量(吨)

资料来源:MPOB 长江期货研究部 图4:马来西亚棕榈油进口国采购量以及环比变化(吨)

资料来源:SGS 长江期货研究部 图5:马来棕榈油出口(吨)

资料来源:MPOB 长江期货研究部 图6:马来棕榈油库存(吨)

资料来源:MPOB 长江期货研究部 图7:印尼棕榈油产量(吨)

资料来源:GAPKI 长江期货研究部 图8:印尼棕榈油库存(吨)

资料来源:GAPKI 长江期货研究部 图9:POGO价差(美元/吨)

资料来源:WIND 长江期货研究部 图10:豆棕FOB价差(美元/吨)

资料来源:WIND 长江期货研究部 图11:印度棕榈油进口(吨)

资料来源:SEA 长江期货研究部 图12:印尼棕榈油库存(万吨)

资料来源:SEA 长江期货研究部 1.2 贸易战和谈顺利&南美豆上市,美豆区间弱势震荡 2月以来巴西降雨改善缓解了巴西减产担忧,从未来15天预报来看,巴西中西部以及中部等地区仍有降雨,南部略干燥,对于大豆总体墒情有利,目前预估产量在1.12-1.16亿吨,较上年产量减少400-800万吨;阿根廷未来15天保持晴朗干燥模式有助于稳定洪涝地区,截至2月28日,阿根廷大豆优良率39.3%,环比上周减少6个百分点,去年同期11%,大豆总体状况良好,预估大豆产量5300万吨,较上年增加近1500万吨,阿根廷产量恢复完全抵消巴西干旱减产量,本年度南美大豆将大概率增产。目前巴西大豆提前收割且进口成本比不加25%关税的美豆仍有50-100元/吨的价格优势,美豆价格难以上涨。截至2月21巴西收割工作完成45%,高于去年同期的25%及五年均的27%,2月巴西大豆排船量已经740万吨,高于去年的556.5万吨。 但2月以来贸易谈判预期乐观,2月底中美7轮磋商,中国提议每年多采购300亿美元的美国农产品,其中包括大豆、玉米(1847, 8.00, 0.44%)和小麦,据说采购1,000万吨大豆。特朗普3月1日表示谈判顺利,美国暂停对中国加征关税至25%,这使得美豆CNF报价坚挺,2月以来美国对中国检验量提升,截至2月21日当周,美豆周检48241千蒲式尔(130.7万吨),其中对中国出口检测27445千蒲式尔(73.38万吨),为本年度以及五年同期最高水平。此外,美国农业部年度展望论坛上发布的数据显示,2019年美豆播种面积预计为8500万英亩,比上年减少4.7%,虽然这对于本年度美豆2476万吨的历史高库存来说缓解有限,但至少看到未来供应压力释放的火苗。 总的来看,3月巴西大豆集中上市与高库存的美豆竞争出口市场,全球大豆供应宽松,而目前南美和不加关税的美豆进口榨利均亏损将制约中国商业采购积极性,美豆5月合约930-950美分上方承压,但贸易谈判乐观后中国会加大美豆采购以及美豆面积缩减将给予盘面支撑,美豆下方支撑位860美分。后期重点关注中国采购力度和美新作播种以及天气情况。 图13:巴西未来15天降雨

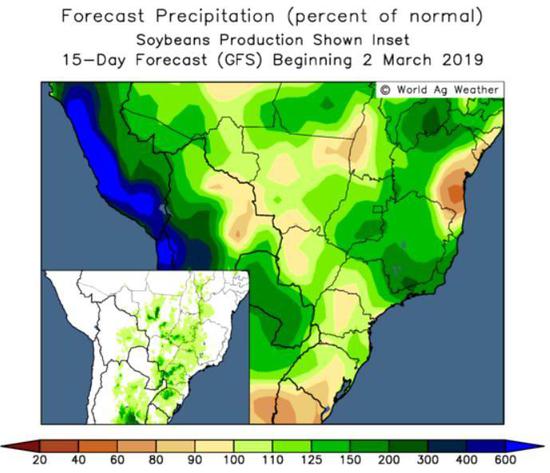

资料来源:World Ag Weather 长江期货研究部 图14:阿根廷未来15天降雨超过正常值

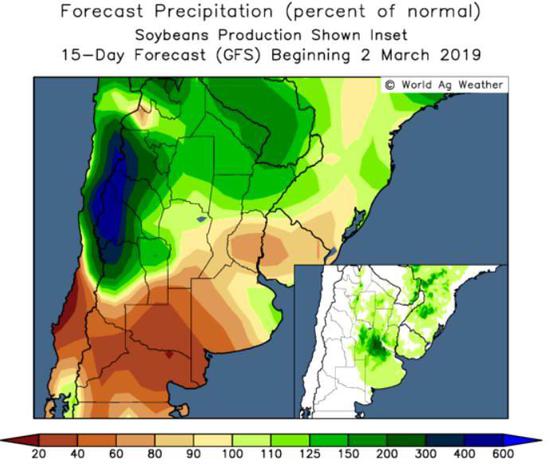

资料来源:World Ag Weather 长江期货研究部 表1:进口大豆成本表

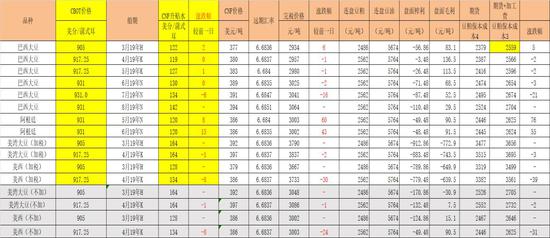

资料来源:长江期货研究部 图15:美豆周度检验(千蒲式耳)

资料来源:WIND 长江期货研究部 图16:美豆出口中国检验量(千蒲式耳)

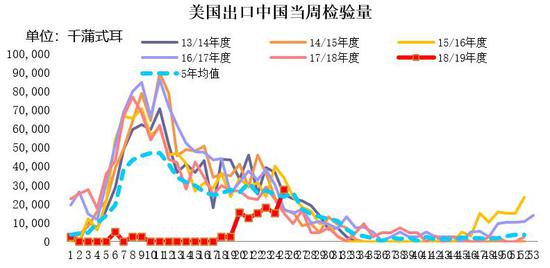

资料来源:WIND 长江期货研究部 表2:美豆供需平衡表

资料来源:长江期货研究部 1.3 美豆油生柴利润可观,资金多油空粕明显 根据美国全国油籽加工商协会数据,美国油籽压榨企业1月大豆压榨量创下纪录第四高位,同时也是历史同期的最高水平,1月大豆压榨量为1.71630亿蒲式耳,略低于12月的1.71759亿蒲式耳,但远高于2018年1月所创的前一历史同期纪录1.63111亿蒲式耳,而数据显示1月美豆油库存升至15.49亿磅,但位于五年均值以下水平,这主要源于本国强劲的生柴需求,截至2月22日生产利润0.36美元/加仑,较上周0.28美元/加仑增加25%,令油厂挺油意愿强烈,我们可以看到邻国CNF豆油报价1月就开始大幅攀升。从基金持仓来看,美豆油1月初就由净空持仓转为净多持仓,美豆粕持仓逐步变为净空。 目前伊利诺伊州压榨毛利1.8美元/蒲,较1月同期降6%,但仍为五年高位水平,预计后期在原料大豆充足的情况下,开机率将维持高位,而原油走势震荡偏强格局不改将继续提振生柴消费,油强粕弱格局继续延续。 图17:伊利诺伊油厂压榨毛利(美元/蒲式耳)

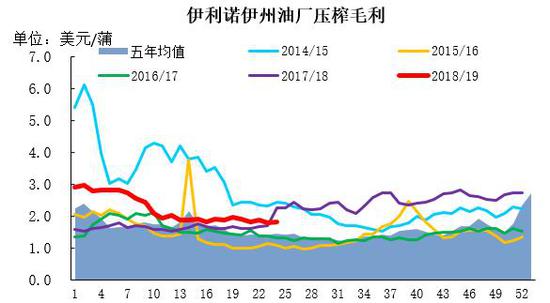

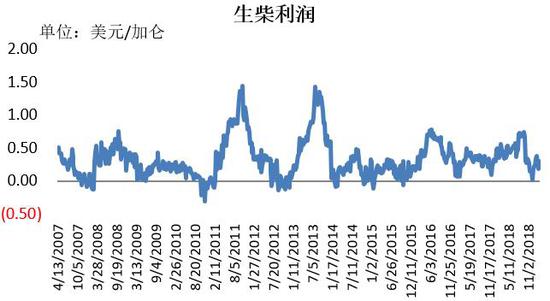

资料来源:USDA 长江期货研究部 图18:美生柴利润(美元/加仑)

资料来源:USDA 长江期货研究部 图19:阿根廷豆油CNF(美元/吨)

资料来源:WIND 长江期货研究部 图20:美豆油库存(千吨)

资料来源:NOPA 长江期货研究部 图21:CBOT豆粕非商业持仓(张)

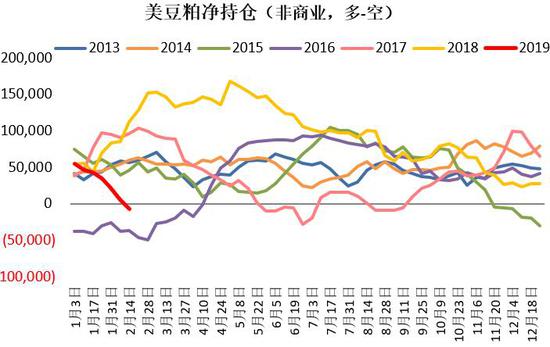

资料来源:Wind 长江期货研究部 图22:CBOT豆油非商业持仓(张)

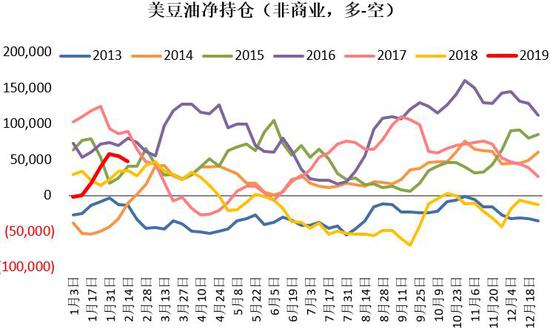

料来源:Wind 长江期货研究部 1.4 加拿大菜籽库存高企,中加关系导致内强外弱 我国临储菜油消化近尾声,进口依存度增加,国内进口菜籽90%以上来源为加拿大,加拿大菜籽供需对我国菜系品种影响较大,最新加拿大统计局库存报告显示,2018年12月31日加拿大的油菜籽库存达到创纪录的1455万吨,而中加关系自12月初加拿大逮捕华为CFO孟晚舟以来呈现紧张局面,中国12、1月加拿大进口菜籽量减少,还出现菜籽到港等待商检以及到厂不允许压榨情况,令加拿大菜籽期现货价格持续走低。由于目前油菜籽库存庞大,加上2019年1月到7月份期间的油菜籽需求前景不明朗,油世界表示近期到中期内加拿大油菜籽价格仍将受到压力。 3月2日外媒报道,加拿大司法部当地时间1日批准继续推进有关中国公民孟晚舟的引渡听证会,若美国引渡成功将引发中加关系恶化,目前国内菜籽进口利润高达300元/吨,但中加关系不确定,能否顺利进口存在风险,国内菜籽压榨及进口仍受影响,将会带动内盘较外盘偏强,重点关注中加关系进展。 图23:菜籽CNF报价(美元/吨)

资料来源:WIND 长江期货研究部 图24:加拿大菜籽供需平衡(千吨)

资料来源:USDA 长江期货研究部 2.国内油脂市场 2.1 油脂库存压力仍存,品种走势略有分化 春节后进入油脂需求淡季,随着元宵节后油厂开机率的提升,豆油去库存放缓出现增库现象,截止3月1日当周,国内豆油商业库存总量135.2万吨,较上月同期的133.81万吨增1.39万吨,高于五年均值104.67万吨。然而2月国内三全灌汤水饺被抽查出非洲猪瘟病毒后,广西北海、山东莱芜、云南泸水、陕西榆林再爆非洲猪瘟疫情,粕需求下滑,下游采购谨慎,油厂挺油令豆油价格相对坚挺。从上游来看,2月份进口大豆预报到港399.4万吨、3月份671.1万吨、4月份预估维持870万吨,共计1940万吨,高于去年同期1800万吨,处于近五年来最高水平,3月后港口大豆供应将充足,但生猪疫情影响粕的消费比较确定,目前山东部分油厂出现胀库停机,后期压榨难以大幅提升,然而食用油需求也进入淡季,下游采购意愿不强,在供应难提升而需求偏淡的情况下,预期3月豆油去库存继续偏慢,库存或维持125-135万吨相对高位水平。 棕榈油方面,虽然1月进口利润缩小但仍有空间,买船持续有,根据船运监测2019年2月进口量24度预计33-38万吨,而消费因天气冷消费低迷,国内港口食用棕榈油库存增至77.29万吨,较上月同期的67.07万吨增10.22万吨,较去年同期67.58万吨增9.71万吨,增幅14.4%,使得棕榈油较其他油脂最弱。目前进口利润还存在,棕榈油买船会继续增加,预计3月进口量保持30万吨水平。消费方面,豆棕价差走扩至1178元/吨,随着天气转暖,棕榈油消费将有所好转,按照3月平均25-30万吨的表观消费来看,棕榈油库存或稳中小增,价格仍承压。 由于12月中加关系恶化,部分去年12月份到港的进口油菜籽到今年1月才顺利通关,使得1月油菜籽进口数量突破60万吨,2月菜籽到港量30.6万吨,油厂开机率提高使得沿海菜油库存回升至54.2万吨,较上月53.74万吨增幅0.86%,较去年同期21.66吨增幅150.2%。目前菜籽榨利及菜油进口利润持续走高,但中加关系不明确,油厂采购谨慎,3月预估到港42万吨、4月预估30万吨,需求端节后油脂需求淡季,加之菜豆价差仍处于高位,预计菜油库存仍维持50-60万吨高位水平。虽然短期菜油库存压力仍存,但在无国储菜油的背景下,主要进口国政策炒作会令菜系更容易成为多头的焦点。 总的来看,3月油脂总库存仍将维持在260万吨左右高位水平,现货价格压力依然存在,但进口菜籽政策不确定性以及猪瘟疫情持续发酵会令菜油、豆油价格继续相对棕榈油偏强。 图25:大豆进口量(吨)

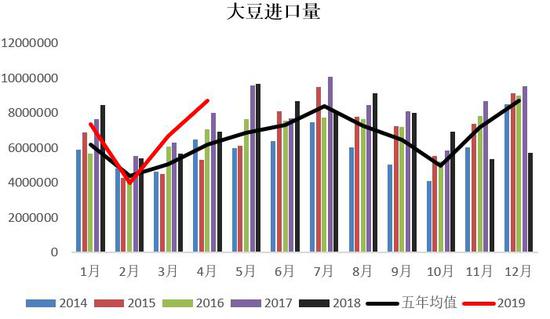

资料来源:Wind 长江期货研究部 图26:棕榈油表观消费(万吨)

资料来源:Wind 长江期货研究部 图27:沿海菜籽周度压榨量(吨)

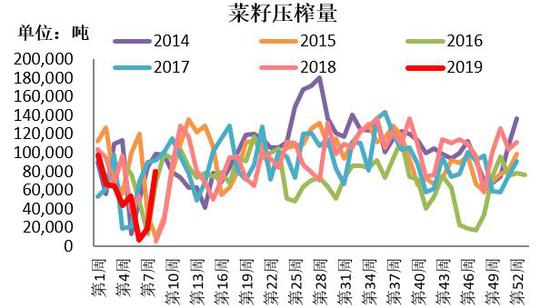

资料来源:天下粮仓 长江期货研究部 图28:大豆周度压榨量(吨)

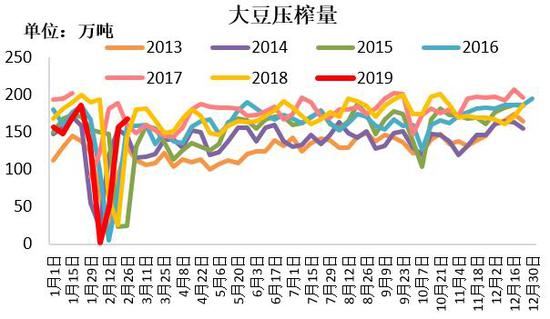

资料来源:wind 长江期货研究部 图29:沿海菜油库存(万吨)

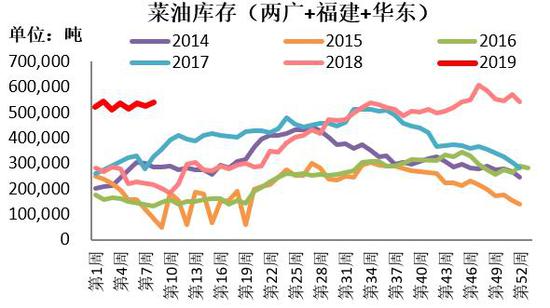

资料来源:天下粮仓 长江期货研究部 图30:豆油库存仍处于高位(万吨)

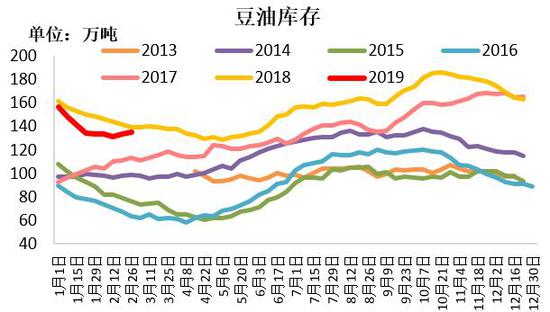

资料来源:wind 长江期货研究部 图31:棕榈油库存(万吨)

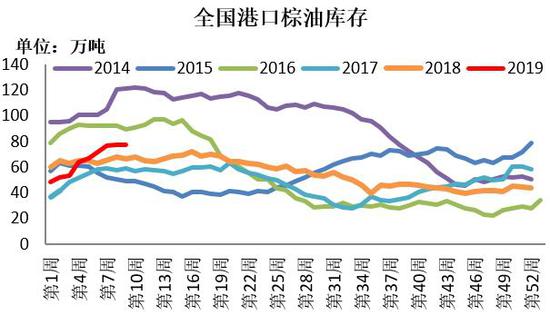

资料来源:天下粮仓 长江期货研究部 图32:油脂价差(元/吨)

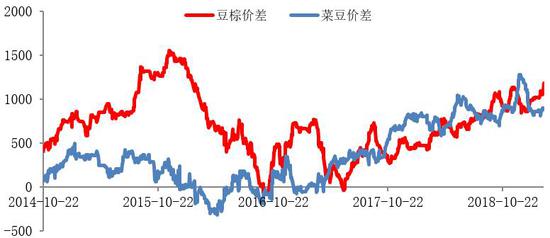

资料来源:Wind 长江期货研究部 三、估值分析 1.油脂进口利润 2月以来印尼与马来CNF价差逐步缩小,截至2019年3月1日,两者价差由1月底的-20美元/吨缩小至平水,说明印尼库存压力下降,目前印尼、马来棕榈油3月船期至中国进口利润均为41.97元/吨,仍会刺激买船;全球豆油近月船期对05盘面进口利润-231元/吨,上月同期为-649元/吨,一直无进口利润,但利润明显改善;加拿大菜油近月船期对盘面进口利润101.66元/吨,上月-81元/吨,菜籽盘面榨利414元/吨,较上月204元/吨持续好转。 图33:菜油近月进口利润改善(元/吨)

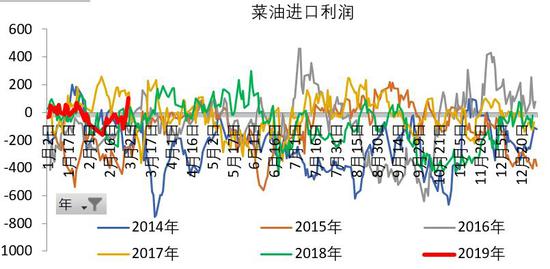

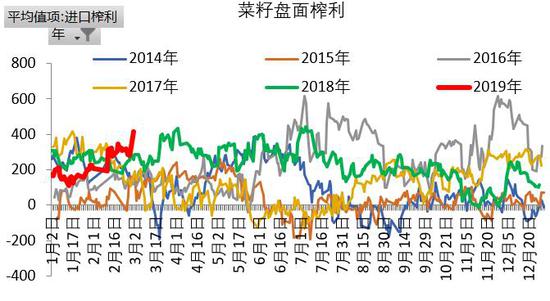

资料来源:wind 长江期货研究部 图34:进口菜籽盘面榨利(元/吨)

资料来源:wind 长江期货研究部 图35:棕榈油近月进口利润(元/吨)

资料来源:wind 长江期货研究部 图36:豆油近月进口利润(元/吨)

资料来源:wind 长江期货研究部 2.油脂基差及价差 2月豆油基差小幅走扩,截至2019年2月28日,华东一级豆油现货基差1905+36,较上月底扩大23,截至3月1日,周度豆油累计成交12.98万吨,低于上周的13.64万吨,但高于年前的12.7万吨;周度出库量29.59万吨,高于上周26.26,低于年前的40.75万吨,说明节后虽有补库但消费开始出现下滑。 2月24度棕榈油现货基差稳中上升。其中,华南地区基差1905-30,较上月同期扩大78,截至1月底,本周棕榈油累计成交11900吨,高于上周2550吨和年前的4100吨,消费较年前略有好转。 2月四级菜油现货基差下跌,其中,广西地区四级菜油现货1905-231,较上月底缩小82。截至1月底,周度菜油累计成交13410吨,高于上周成交11200吨,但低于年前的14500吨。周度出库量2.29万吨,高于上周0.77吨,低于年前的3.6万吨,节后消费转淡。 品种差方面,豆棕价差走扩至1178元/吨,主要源于国内豆油库存下滑而棕榈油累库,目前棕榈油产地库存位于高位以及国内累库,豆棕扩仍有空间;菜豆油价差小幅走扩至893元/吨,两者价差后期将随着中加关系和非洲猪瘟发展而变化,方向暂不明确。从估值的角度来看,菜油基差处于低位,后期期现回归将带动基差逐步走强,菜油可以关注正套机会,棕榈油进口利润改善国内库存增加,基差难以大幅走高,稳定为主。豆油基差能否继续走升需关注猪瘟对豆粕的需求预期差。 图37:棕榈油成交量(万吨)

资料来源:wind 长江期货研究部 图38:广东棕榈油基差(元/吨)

资料来源:wind 长江期货研究部 图39:豆油提货量(万吨)

资料来源:wind 长江期货研究部 图40:华东豆油基差(元/吨)

资料来源:wind 长江期货研究部 图41:菜油提货量(吨)

资料来源:天下粮仓 长江期货研究部 图42:广西菜油基差(元/吨)

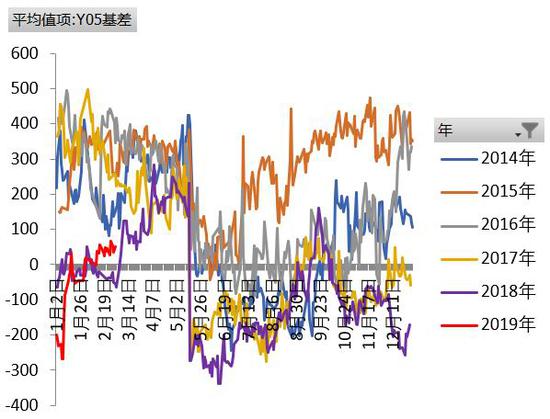

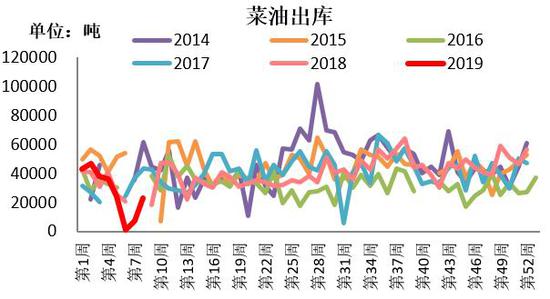

资料来源:天下粮仓 长江期货研究部 四、结论 2月油脂承压调整,主要源于美豆和马盘的供应利空驱动。目前产地棕榈油库存仍为高位,虽然印度植物油库存偏低、斋月需求逐步启动,将提升棕榈油出口,以及棕榈油生柴惨混利润大幅转好,产地棕榈油需求预期乐观,但产量也进入增产季,除非MPOB3月产量、库存超预期下滑,盘面或有反弹,否则继续底部震荡。美盘方面,贸易谈判乐观后中国会加大美豆采购以及美豆面积缩减将给盘面支持,但南美丰产收割上市加快,美豆高库存,全球大豆供应宽松不改,美盘仍易跌难涨,不过生柴消费增加情况下基金挺油抛粕明显,整体外围油脂基本面改善有限。国内油脂步入阶段性消费淡季,由于生猪疫情影响大豆压榨难以大幅提升,3月豆油去库存继续偏慢,目前菜籽供应充足、棕榈油及菜籽菜油进口利润均打开,预计油脂总库存仍维持高位,现货市场压力依然存在,但进口菜籽政策不确定性以及猪瘟疫情持续发酵会令菜油、豆油价格相对偏强,棕榈油产地库存高位以及国内累库,基本面仍最弱;而菜豆油价差后期将随着中加关系和非洲猪瘟这两因素主导而发生强弱变化。 从估值的角度来看,菜油基差处于低位,后期期现回归将带动基差逐步走强,菜油可以关注正套机会,棕榈油进口利润改善国内库存增加,基差难以大幅走高,稳定为主。豆油基差能否继续走升需关注猪瘟对豆粕的需求预期差。 总的来看,外围油脂基本面改善有限,国内油脂库存压力仍在,但进口菜籽政策不确定性以及猪瘟疫情影响也制约了油脂下跌空间。预计3月整个油脂延续震荡为主,其中棕榈油基本面最弱,继续作为对冲空头配置,可以关注菜油正套机会。 风险点:南美天气炒作、马来产量下滑以及美豆面积下滑超预期、菜系进口政策受限落地 长江期货 |

|

|  |

|

微信:

微信: