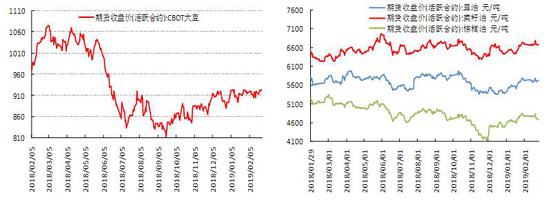

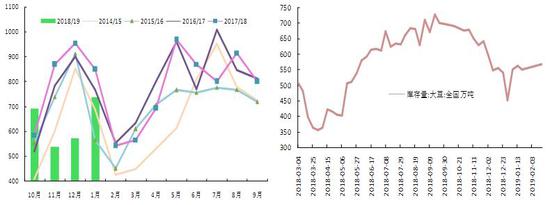

要点提示: 1、中美贸易关系向好,美豆仍难涨。 2、南美粉墨登场,供给过剩格局不改。 3、我国进口大豆(3340, -8.00, -0.24%)数量料保持同比下滑状态。 4、需求减少,棕油价格偏弱。 5、油脂库存料缓慢回升,价格弱势运行。 市场展望与投资策略: 当前中美贸易谈判的最终结果仍未出来,但市场对此表示乐观,不过基于庞大的美豆库存和即将大规模上市的南美大豆,全球大豆供应过剩格局不改,美豆后市整体偏空;我国近几个月非洲猪瘟肆虐,严重影响豆粕(2584,-3.00, -0.12%)消费,预计后面几个月的大豆进口量较去年同期将继续下滑。 国际棕榈(4354, -48.00, -1.09%)油虽然处于减产周期,但过高的库存和减弱的需求将持续压制棕榈油价格;国内油脂需求较年前有所下滑,且处于消费淡季,预计库存将会缓慢回升,施压油脂价格。 策略上,建议买油卖粕套利。 一、2月行情走势回顾 CBOT大豆主力合约在2月整体横盘震荡,价格重心较之前进一步走高,主要受助于中美贸易谈判进展顺利,市场预期乐观;国内油脂走势分化,其中豆油、菜油横盘整理,重心略有下移,主要因节后油脂需求较年前减弱,价格走弱,而棕榈油受外盘拖累,跌幅较大,主要因原产地库存较高而需求减弱。 图1:CBOT大豆期价 图2:油脂期价

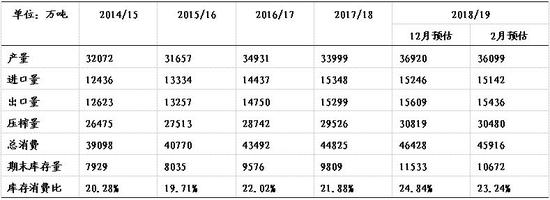

资料来源:华安期货投资咨询部;Wind 二、供需分析 2.1 中美贸易关系向好,美豆仍难涨 表1:全球大豆供需平衡表调整

资料来源:华安期货投资咨询部;USDA 2月份供需报告较12月份下调了2018/19全球大豆产量821万吨,主要变动在于美国(下调了151.5万吨)、巴西(下调500万吨)和阿根廷(下调50万吨)。基于产量的大幅下调,全球大豆库存也下调了861.7万吨至1.07亿吨。 在美国农业部公布的2月份美豆供需平衡表中,美豆总产下调至45.44亿蒲式耳,压榨量上调1000万蒲,出口下调2500万蒲,最终造成期末库存下调4500万蒲。2月供需报告大多数据在市场预测之中,虽然数据较利多,但市场反应并不大,当前美豆市场最大关注点仍然在于中美贸易谈判。 表2:美豆供需平衡表调整

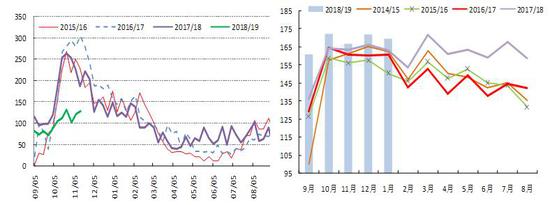

资料来源:华安期货投资咨询部;USDA 根据美国农业部数据,截至2月14日当周,美国2018/19年度大豆累计出口2344.2万吨,同比减少36.42%,其中对华出口190.3万吨,同比减少92.18%。 图3:美豆周度出口(万吨) 图4、美豆月度压榨量(百万蒲式耳)

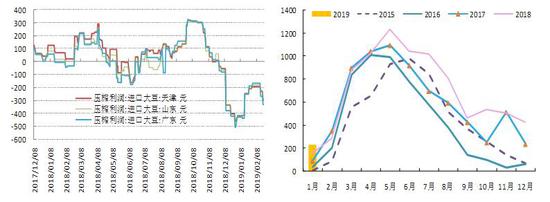

资料来源:华安期货投资咨询部;USDA;Wind 美国油籽加工商协会(NOPA)公布的1月份压榨数据显示,2019年1月份NOPA会员企业的美豆压榨量为1.716亿蒲式耳,略低于12月的1.718亿蒲,但仍远高于去年同期的1.631亿蒲。美豆在其国内市场的压榨需求自去年开始迅猛增加,美农供需报告也一再上调美豆压榨数据,主要原因是豆粕需求剧增,根据该月报数据,1月美豆粕出口同比增加5.2%。但考虑到美国国内压榨产能已达极限,压榨数据上调空间有限。 经过中美几轮贸易磋商之后,最新结果显示双方在重要和困难问题上取得了新进展,而谈判也仍将继续。从各方反应来看,市场对中美贸易谈判总体持乐观态度。 21日美国农业部举行农业展望论坛,预计今年美国大豆播种面积为8500万英亩,面积下降约4.7%,此前分析师预计面积为8610万英亩。随着中美贸易谈判的推进,中国也在逐渐恢复采购美豆,但是非洲猪瘟在中国的爆发,令大豆下游市场需求受到很大抑制,而南美新作将大规模上市,所以即使美豆新作播种面积下降,但受需求萎靡和南美供应的替代作用,美豆大涨的可能性也很低。 2.2 南美粉墨登场,供给过剩格局不改 自一月南美阿根廷和巴西相继出现恶劣天气影响单产之后,中国新年期间,两地产区天气都有明显改善。据分析机构AgRural称,巴西大豆收割工作已经完成了45%,虽然收割进度远快于去年同期,不过先前部分地区受损的单产已不可恢复,产区如南马托格罗索州预计单产将由去年的53.1蒲/英亩下降到46.6蒲/英亩,而美国农业部预计本年度巴西总产较去年将下降380万吨。 阿根廷产区虽然遭遇了过量降水,但总体上作物生长情况较去年改善太多,阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至2月13日的一周,阿根廷大豆状况良好,而大豆产量预测值维持在5300万吨,比上年提高51%。 目前巴西大豆出口贴水受巴西雷亚尔升值影响有所上涨,但仍然比美湾低15美分左右,且市场有传言称中国国企油厂开始寻购阿根廷5月船期大豆。无论如何,在接下来的半年中,南美大豆将更受中国厂商的青睐,而美豆出口的时间窗口也被进一步挤压,南北美大豆的竞争将更加激烈。 图5:进口大豆榨利 图6:巴西大豆月度出口量(万吨)

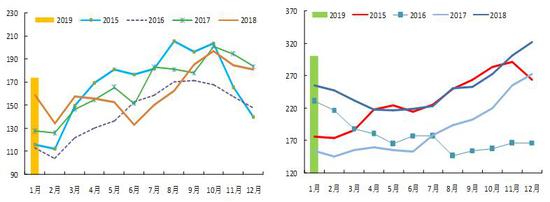

资料来源:华安期货投资咨询部;Wind;巴西贸易部 2.3 我国进口大豆数量料保持同比下滑状态 图7:大豆月度进口量(万吨) 图8:国内大豆库存(万吨)

资料来源:华安期货投资咨询部;中国海关 中国海关公布的最新数据显示,2019年1月大豆进口量为737.7万吨,同比下降13%。截至2月17日,全国进口大豆库存567.8万吨,环比增加12.3%。 非洲猪瘟在中国肆虐已有半年多时间,根据农业部检测数据显示,截止1月末,我国生猪整体存栏量继续下降,且生猪和能繁母猪的存栏水平因非洲猪瘟疫情的持续发展而呈现扩大趋势。因生猪存栏减少带来的豆粕需求势必减少,这将直接影响后期我国进口大豆的数量,基于此,不管是我国还是美国农业部,都预估2018/19年度我国进口大豆数量呈下滑趋势。 小结:当前中美贸易谈判的最终结果仍未出来,但市场对此表示乐观,不过基于庞大的美豆库存和即将大规模上市的南美大豆,全球大豆供应过剩格局不改,美豆后市整体偏空;我国近几个月非洲猪瘟肆虐,严重影响豆粕消费,预计后面几个月的大豆进口量较去年同期将继续下滑。 2.4 需求减少,棕油价格偏弱 MPOB于2月公布的数据显示,2019年1月底马来西亚棕榈油库存为300.1万吨,环比减少6.7%,这也是八个月来首次下滑。库存下滑与需求增加有关,不过相较于往年,目前的棕榈油库存仍处高位。 图9:马来西亚棕榈油月度产量(万吨) 图10:棕榈油库存(万吨)

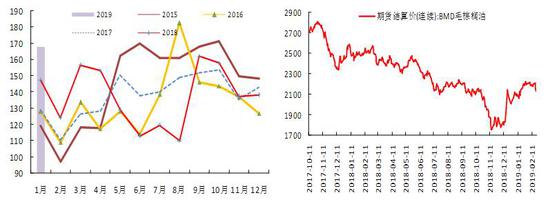

资料来源:华安期货投资咨询部;MPOB 图11:马来西亚棕榈油月度出口量(万吨) 图12:马来西亚毛棕油结算价(马来西亚令吉特)

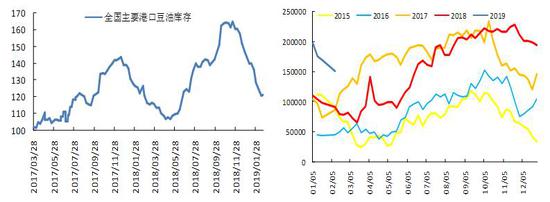

资料来源:华安期货投资咨询部;MPOB;Wind 1月份马来西亚棕榈油产量为174万吨,环比减少3.9%,延续了季节性下滑的趋势;出口量为168万吨,环比增加21.2%,创下两年半来的最高水平,高出口受助于中国春节备货的需求,同时,低迷的棕榈油价格也利于刺激出口。 国际棕榈油在经历了去年的大幅下跌之后,借助低价的优势以及中国春节备货开拓了需求市场,虽然根据MPOB月报数据显示,马棕油的库存有所下滑,但是300.1万吨的数量仍处历史高位,而减产周期内棕油产量下滑程度不及市场预期,说明后市库存压力仍然很大。根据马来西亚船运机构ITS数据显示,2月前25日棕榈油出口环比下滑5.5%,减弱的需求将成为后市压制棕榈油价格的最大利空。 2.5 油脂库存料缓慢回升,价格弱势运行 截至2月19日,全国主要港口豆油库存达到121万吨,环比下滑11.16%;国内棕榈油港口库存为60.5万吨,环比上涨13.72%。 目前国内油脂库存较年前有增有减,不过需求较之前下滑明显,而第一季度向来是油脂消费淡季,所以需求稳定,各油脂库存有望缓慢回升,期价在库存攀升过程中预计偏弱。 图13:国内主要港口豆油库存(万吨) 图14:油厂菜油库存(吨)

资料来源:华安期货投资咨询部;汇易;Wind 小结:综合以上因素可知,国际棕榈油虽然处于减产周期,但过高的库存和减弱的需求将持续压制棕榈油价格;国内油脂需求较年前有所下滑,且处于消费淡季,预计库存将会缓慢回升,施压油脂价格。 三、后市展望与操作策略 操作建议: 当前中美贸易谈判的最终结果仍未出来,但市场对此表示乐观,不过基于庞大的美豆库存和即将大规模上市的南美大豆,全球大豆供应过剩格局不改,美豆后市整体偏空;我国近几个月非洲猪瘟肆虐,严重影响豆粕消费,预计后面几个月的大豆进口量较去年同期将继续下滑。 国际棕榈油虽然处于减产周期,但过高的库存和减弱的需求将持续压制棕榈油价格;国内油脂需求较年前有所下滑,且处于消费淡季,预计库存将会缓慢回升,施压油脂价格。 华安期货 |

|

|  |

|

微信:

微信: