当前各产区苹果入库基本结束,在减产背景下,苹果总供给已然确定,总的供给量与消化速度成为市场关注的重点,为深入了解优质苹果产区的真实库存情况,鲁证期货苹果团队分东西两路,三个小分队自11月5日起深入优质苹果产区,总计调研3省8市22县区,走访近200座冷库,总库容超113万吨,客观了解优质苹果产区的库存情况,以期为后续行情走势分析提供参考依据。 【调研时间】:西部产区,11月5日—19日; 山东产区,11月10日—26日。 【调研对象】:冷库老板、库管、叉车工和代办 【调研地点】:

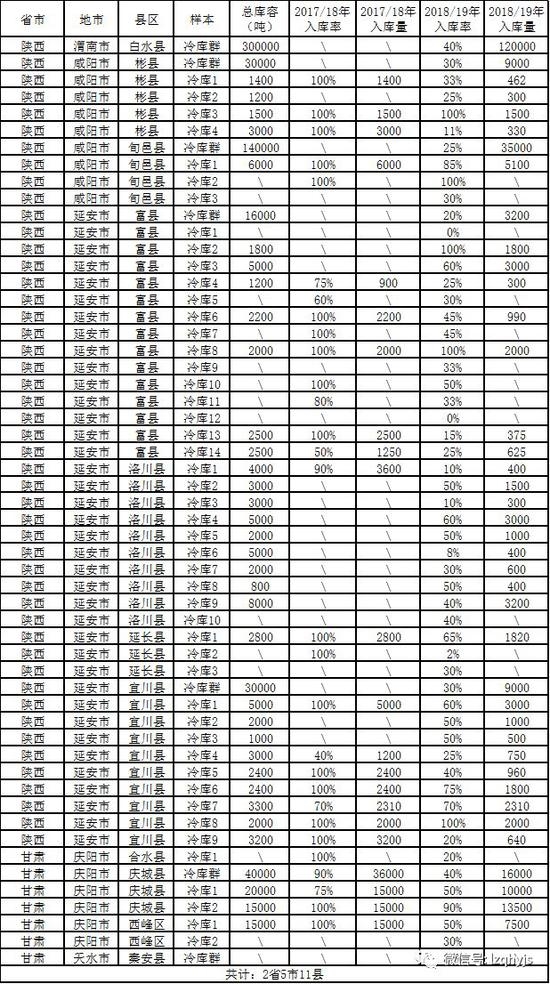

【调研内容】:本次调研主要对优质产区的2017/2018产季入库率、2018/2019产季入库率,库存结构等方面进行实地了解。 一、调研结果 西部产区入库率及入库量统计表

注:冷库群数据根据深耕产业多年、经验丰富的代办介绍统计整理,入库率是根据冷库老板或库管对该冷库的入库情况进行记录,入库量是根据库容和入库率计算所得,代表未调研到相关数据,下同。 山东产区入库率及入库量统计表

根据上述调研数据汇总整理如下: 调研冷库入库情况汇总表

关于汇总表的几点说明: 1.表中各项数据汇总时,库容为“”和入库率为“”的数据未计算在内; 2.实地调研中,有不少冷库未开库,尤其是西部产区更加明显,所以实际库存数据可能低于调研数据; 3.山东调研过程中,通过与库管和叉车工等交流发现,因往年诚信方面相对不好的冷库今年入库量较低,部分冷库老板对于库存数据有夸大的嫌疑,统计数据中包含夸大部分。

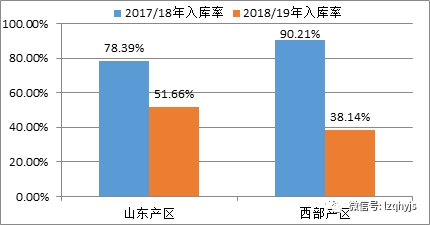

调研地区入库率同比变化图 如上述图表所示,根据实地调研数据,山东产区2017/2018年入库率78.39%,2018/2019年入库率为51.66%,同比下降34.10%;西部产区2017/2018年入库率高达90.21%,2018/2019年入库率仅为38.14%,同比下降57.72%。 二、总结分析 第一,苹果供给量若触及需求缺乏弹性区间,期现价格或将联动上涨。 苹果的主要消费形式为鲜食,占比高达80%以上,这一消费特征决定了苹果消费量受价格影响变化较大,因此判断供给对价格的影响需要充分考虑消费量的变化。苹果的消费可以分为富有弹性和缺乏弹性两类(如下示意图所示),富有弹性是指消费量对价格的变化反应比较敏感,价格下降,消费量增加,价格上升,消费量下降,如日常家居苹果消费,而缺乏弹性相对富有弹性而言,对价格的变化反应并不敏感,如对苹果品质要求较高的消费人群的消费和用于礼品、电商平台等方面的苹果消费。

苹果属于季产年销的农产品,2018/2019产季入库率大幅降低,其中,受冻害影响相对较轻的山东产区同比下降34.10%,较减产调研报告中估算的减产预期有所加重,而西部产区下降57.72%,入库率不足40%,与减产预期基本一致。未来随着苹果库存的逐步消耗,同时伴随传统节日春节临近,礼品果消费大幅增加,供给量大概率将进入缺乏弹性区间,供给将决定价格,苹果期现货价格或将联袂再度上涨。 第二,库存结构发生明显变化,大规模抛售或难以发生。 除入库率大幅下降以外,在实地调研过程中发现,2018/2019年苹果库存结构与上一年度发生明显变化,2017/2018年苹果库存主要以果农货为主,客商货整体占比较低,而2018/2019年正好与之相反,其中,甘肃省客商货占比接近80%,陕西和山东等地客商货占比均在65%以上,除个别地区以外,果农货整体占比较低。 2018/2019年受减产影响,苹果收购价格较去年同比涨幅明显,果农出售积极,与2017/2018年果农被动入库不同。库存结构发生明显变化,大部分货源集中于客商手中,而且客商货质量整体要高于果农货,抗风险能力相对强于果农,所以现货贸易中由于果农大规模抛售引发价格下跌的现象在2018/2019年发生的可能性较低。 总结而言,在供给相对有限的大背景下,随着库存消耗,消费高峰来临,供给量大概率进入消费缺乏弹性区间,价格由供给量决定,果商需要调货供应市场,现货价格或将启动上涨,而受库存结构影响,现货价格下跌可能性较低。 |

|

|  |

|

微信:

微信: