7月中旬郑糖跌至榨季内低点后进入两个多月的大区间振荡,国内现货市场整体也在低位徘徊,SR901合约在4850一线反弹至5200一线后两度下探前低,市场情绪仍不乐观。9月下旬,内蒙古和新疆相继拉开新榨季的序幕,面临仍处增产周期下的2018/19榨季,市场仍然难以摆脱熊市氛围,新榨季国内糖市是否延续跌势?目前的供需形势和政策环境如何?我们结合市场热议的四季度行情及新榨季产需和政策情况分析如下。

增产周期第三年 产消缺口依然很大

2018/19榨季是本轮增产周期的第三年,中糖协对18/19榨季食糖产量预估在1068万吨,市场预计为1100万吨左右,同比17/18榨季增产37-70万吨左右;我国食糖消费水平相对稳定,按照中糖协预估的1520万吨计算,国内食糖至少有420万吨的产消缺口。从下图来看,虽然缺口呈现下降趋势,但缺口量相较于2007/08至2013/14的任何一个榨季都要大100万吨以上。

进口管控继续加码

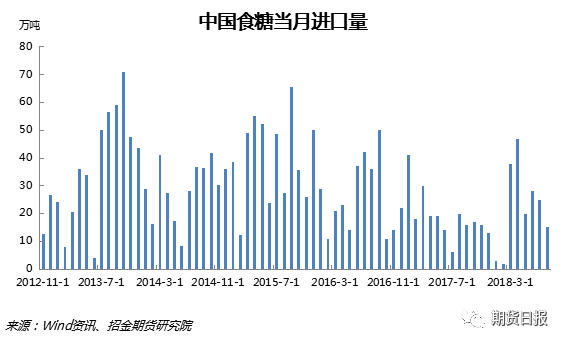

往年来看,产销缺口基本通过进口来弥补,但是自2014年底开始,国家对食糖进口陆续执行了进口配额自动许可管理和行业自律政策,进口量持续下滑。2017年,商务部对配额外进口食糖实行贸易保障救济措施,进口管控逐步加码,2016/17榨季,国内食糖进口仅有228万吨,是近6个榨季以来进口量最低的一个榨季;2017/18榨季截至8月底,我国累计进口糖224万吨,较上榨季同期小幅增长,但仍少于2012/13至2015/16任何一个榨季的进口量;2018年1-8月累计进口食糖178万吨,全年进口量预估在280万吨。今年8月1日起,对配额外进口食糖,不再有50%的小国优惠政策,全面实行90%的关税税率,进口管控进一步加强。虽然市场传闻称配额外进口许可的剩余50万吨在8月份发放,但8月份或受高关税税率影响,我国食糖进口量并未出现大幅增长,根据海关总署数据,我国8月进口食糖15万吨,同比减少5万吨,环比减少10万吨。

2018/19榨季,在国家继续维持进口管控三大政策的前提下,我国食糖进口量难有较大规模改变,产消缺口的弥补仍然需要进口糖和国储糖的双重调节。

非正常渠道进口打击趋严

2017/18榨季以来,国际原糖在主产国大幅增产超预期的背景下连续阴跌、外糖利润空间巨大的情况下,国内走私糖屡禁不止,打压国产糖价持续下行。根据缅甸官方数据,每年缅甸木姐口岸通过转口贸易再出口到云南省的蔗糖总量达200万吨,而我国官方进出口数据显示,2017年缅甸正规渠道进口到国内的食糖不到5000吨,由此可见走私糖如何猖獗。

4月份,根据缅甸网络媒体消息,国内白糖商人每天从缅甸购买的走私糖达4万多袋,约1000吨,每月走私量3万吨左右。据销区贸易商反映,国内部分冰糖厂主动在边境建厂用于非正常贸易食糖生产。5月,由于缅甸国内发生武装冲突,走私糖受到一定阻碍,国内糖价得到短暂喘息机会。6月,云南边境加强入境检查制度,并禁止入境者携带食品,然而,陆运走私减少,海运走私又起,主要是台湾地区过量进口食糖后走私进入内地。另外,6月起,缅甸恢复对我国转口贸易,市场消息称月内进入云南境内食糖总量超过40万吨,对云南糖冲击明显,云南糖价一度跌到4800-4900元/吨。7月中旬以来,云南等地加强打击走私力度,关闭所有冰糖厂,糖厂和运输司机均受到惩治,糖粉和冰糖也得到处理;8月,缅甸暂停发放对我国食糖进口复出口许可,边贸量迅速减少,据传云南边境已架起铁丝网防止边贸往来,短线来看对我国糖价利好作用明显。

但从中长期来看,我国处理走私糖主要是通过市场拍卖进行,因此后续走私糖仍将以低价形式流通于国内市场,挤压国产糖消费空间。并且,国家在一段时间内加强打私力度,走私糖无法入境,却仍会在国际市场流通,外糖价格将继续下跌,内外价差进一步扩大,内盘仍然无法转势。因此,只有外盘先于内盘走出熊市,内盘才能有实质性好转。

市场人士预估2018年我国走私糖量为200万吨,相较于往年来看呈下滑趋势,明年走私糖量预估为170万吨。

国储糖能否成为新榨季核心供应

2016/17榨季,中央总计投放约100万吨储备糖,有效缓解了阶段性供需矛盾。2017/18榨季至今,国储糖暂无出库消息,一方面是国内糖价连续下跌,从收储成本考虑,国储糖不宜投放;另一方面,国储糖收放主要以调节供需平衡和稳定物价为目的。17/18榨季不加国储和走私,榨季末结转量都超过100万吨。18/19榨季,国储糖是否出库以及投放多寡关系到国内糖市的供需平衡。

2018/19榨季国内糖市仍处熊市周期,预计糖价仍以下跌为主,国储糖投放不会以打压糖价为目的。按照前文对于国产糖量、进口量以及走私糖量的预估,加上17/18榨季结转库存,减去中糖协预估的1520万吨左右的需求量,18/19榨季国内食糖结转库存或超过280万吨,新榨季整体供应过剩局面下,国储糖或不会成为新榨季的重要供应力量。

目前,国储预计还有超过500万吨库存,库存增长主要来源是每年40万吨的古巴原糖进口。

四季度料阶段性供应紧张

6月底,我们对国内四季度国内供需有超过300万吨的过剩预判。经过7-9月份的制糖集团销量大增致库存骤降,中间商熊市行情下库存薄弱,缅甸暂停发放对我国食糖进口复出口许可以及国家相关部门打私趋严带来的走私糖减少利好,我们对四季度供需进行修正,预计将出现阶段性局部供应紧张现象。我们主要从以下四个方面进行考虑:

1.库存:9月广西现货主流售价降至5100元/吨左右,云南5000元/吨左右,一方面是因为集团低价清库存,另一方面是受到甜菜仓单低价打压。据市场消息,刨除预售量,广西主要制糖集团库存仅20多万吨,云南13万吨,市场在广西新榨季开榨前或出现糖荒,特别是云南产区或在10月下旬或11月上旬完成清库。按往年来看,清库期糖价或有相对低点刺激市场需求以完成清库过程。然而,也不排除云南在11月中下旬提前开榨、抢占市场先机的可能。

2.甜菜糖供应量:据沐甜科技消息,内蒙古佰惠生商都糖厂9月20日开榨,日榨产能5000吨,当前日产糖600吨左右,因提前开榨且处于开榨初期,当前甜菜含糖率约15%,出糖率约12.4%,随着后续甜菜含糖率增加,日产量也将上升;新疆两家糖厂也于9月23日后相继开榨。两区其他糖厂也将在国庆节前后陆续开工,预计11月中下旬广西开榨前,两区糖产量有50万吨左右。目前,甜菜糖新糖仅有“冷山牌”优级绵白糖上市,糖厂首次对外报价5560元/吨,经销商拿货有50元/吨左右优惠。虽然市场普遍反映新糖定价过高,甚至高于加工糖产绵白糖价格,但因市场先机已占,且销售战略超前,部分预售订单已签,价格偏高也合乎情理。高价之下糖厂利润尚可,在郑商所自2019年12月1日起将要下调河北、陕西、郑州、山东等多个甜菜糖交割集中地交割库升贴水的情况下,18/19榨季将是甜菜糖套保优势的最后一个榨季,市场套保意愿料十分强烈。随着榨季生产推进,SR901合约甜菜糖仓单将大量生成流向盘面,若仓单注册量超过20万吨,将导致现货可流通量降低,北方市场实际供应压力减小。

3.春节备货:2019年的春节在2月5日,一般春节备货会提前一个半月到两个月时间,那么12月份将是春节前备货最旺的时期,但从17/18榨季节前市场行情来看,国内糖价随着新糖上市的供应压力增大而不断下跌,终端和贸易商不多囤货,旺季不旺现象明显。

4.天气:根据往年广西、云南开榨以后的天气情况来看,11、12月多降雨,特别是11月底开始有持续性降雨,或对提前开榨糖厂不利,影响糖厂压榨并推迟新糖上市进度。

综上所述,2018/19榨季国内糖市仍然处于增产周期下的熊市格局,无论国产糖增产多少,产销缺口依然巨大;供需面的关键仍在于政策——进口和国储如何弥补缺口以及走私糖影响。对于四季度市场行情,预期出现阶段性局部供应紧张局面,或支撑糖价反弹,12月底前国内糖市料并不悲观。后续随着新榨季推进,市场预计仍将回归弱势,国内糖价或再创新低。(作者单位:招金期货)

|

|

|  |

|

微信:

微信: