卓创资讯天然橡胶(17050, 55.00, 0.32%)分析师 陈智慧 【导语】2024年四季度伴随宏观情绪降温以及供应端利多效应的边际走弱,胶价自高位回落后宽幅震荡。展望2025年一季度天然橡胶市场将呈现供小于求表现,国内库存低位对价格存有支撑。但海外主产区旺产季补量或令价格上方承压,预计一季度或将呈现区间震荡走势。 2024年四季度国内天然橡胶市场呈现自高位回落后宽幅震荡趋势,上海市场SCRWF均价为17096元/吨,环比上涨11.18%,同比上涨32.63%;山东市场STR20#混合人民币均价为16664元/吨,环比上涨12.9%,同比上涨38.96%。四季度天然橡胶市场运行高点出现在国庆节后,浅色胶上海市场SCRWF达到18050元/吨,深色胶山东市场STR20#混合达到17600元/吨;低点出现在11月21日,浅色胶上海市场SCRWF最低至16450元/吨,深色胶山东市场STR20#混合最低至15875元/吨。

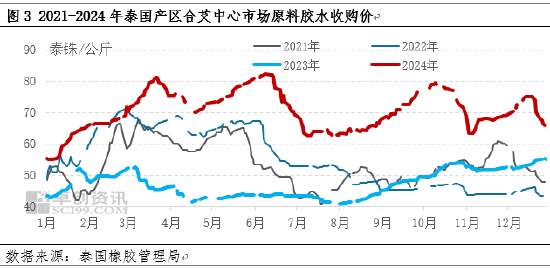

宏观情绪降温 胶价自高位回落 国庆节前宏观面多项重磅政策同时推出,商品普涨,天胶在基本面支撑下,重心连续创新高。国庆节后,随着宏观情绪的逐渐降温及市场风险偏好的下降,商品市场的高估值形态面临去泡沫化的风险。在此背景下,橡胶价格受到联动影响,向下调整。 原料季节性上量叠加EUDR推迟 供应端利多支撑边际走弱 今年以来新胶上量不畅,供应端利多成为胶价上涨的核心驱动,且11月下旬以来,泰国主产区南部连续降雨,引发南部主产区包括素叻他尼、宋卡等7府淹水情况,影响割胶作业以及交通情况,引发市场对于旺产季背景下供应异常的担忧,支撑胶价高挺。此外原料胶水价格仍处于60泰铢/公斤以上水平,成本端依然维持高位,对胶价底部存有支撑。 但从天然橡胶生产的季节性来看,四季度海外正值旺产季,泰国东北部天气正常,泰国南部12月中下旬起天气好转;叠加高价原料刺激产出,新胶上量压力拖累胶价运行。同时EUDR推迟一年执行落地,原料估值向下修复,胶价成本重心走低,制约胶价运行。

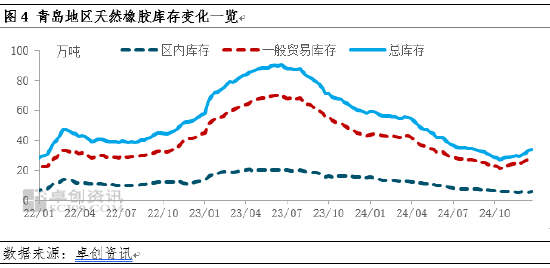

船货陆续到港叠加国储胶入库 青岛地区天胶库存累库节奏加快 进入四季度,国内进入累库周期,库存边际支撑减弱。海外产区处于季节性旺产季,国内天然橡胶货源陆续有货到港;叠加9月份以来实际抛储成交约24.45万吨,自11月底起陆续有国储全乳胶移库至青岛地区一般贸易仓库,而12月份入库货源更是有所增加,主要港口青岛地区天然橡胶库存累库节奏加快,令胶价运行承压。据卓创资讯统计,12月27日当周,青岛地区天然橡胶样本仓库库存33.73万吨,较11月底增加4.32万吨,增幅14.69%,累库节奏加快,胶价缺乏向上支撑。

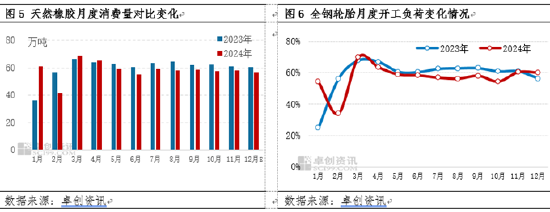

需求缺乏亮点 对胶价支撑不足 四季度天然橡胶消费量呈现弱稳表现,主要消费下游轮胎终端表现低迷,轮胎需求意向减弱,难以提振胎企开工走高。同时四季度胶价重心仍然处于年内高位水平,下游成本端压力突出,采购仅维持逢低刚需,市场交易量难有明显提升,对胶价支撑不足。预计四季度,国内天然橡胶消费量约174.45万吨,环比下滑1.61%,同比减少6.03%。

一季度天然橡胶价格或区间震荡 关注1-2月份海外上量以及国内累库情况 展望2025年一季度,供应端来看,一季度伴随全球天然橡胶逐渐向低产季过渡,产出将逐渐下滑,供应端的压力逐渐缓解,或给予价格底部支撑。同时从正常季节性来看1月底伴随泰国东北部停割、2月下旬泰国南部逐渐进入低产季,伴随产出下滑,且上游加工厂冬储需求,原料价格或止跌,成本端亦有支撑。但根据NOAA预报显示1月份泰国、越南主产区天气较为正常,叠加今年原料价格高,胶农割胶积极性偏高或刺激产出,导致旺产季产量存在回补情况,海外减产幅度或有修正,导致胶价上方承压;同时需要注意正常停割节点是否有延迟停割情况。 需求端来看,一季度天然橡胶市场需求预计维持季节性先降后升的态势,底部支撑较为稳固,但新增点不明显。轮胎市场方面,自1月下旬起,多数工厂将陆续进入春节假期,预计2月初逐步恢复生产。受春节假期结束后三大市场出货需求提振,节后生产将得到一定支撑。此外,受国内政策刺激影响,全钢轮胎市场或将企稳回暖,为开工率提供底部支撑。然而,由于今年春节假期结束时间较往年提前,对2月生产影响有限;且考虑到终端需求缺乏新的增量支撑,预计3月份产量增幅或将有限。 综合来看,一季度天然橡胶市场将呈现供小于求表现,伴随供需缺口扩大,国内绝对库存水平低位对价格底部存有支撑;但春节后船货集中到港,国储胶陆续移库,国内累库节奏或影响市场心态。且海外主产区旺产季补量(高价原料刺激割胶积极性、上游加工利润好转)导致市场对于产量预期存在修正或令价格上方承压。因此市场缺乏强驱动,预计一季度天然橡胶价格或将呈现区间震荡走势可能性较大,关注1-2月份海外上量以及国内累库情况,是否存在预期差。 风险提示:重点关注拉尼娜气候对主产区的影响;外围宏观氛围对于商品市场联动性影响。 |

|

|  |

|