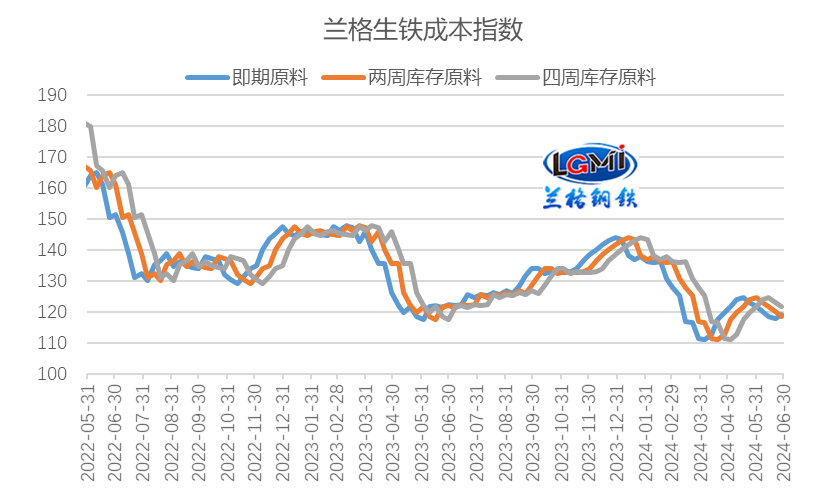

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周库存原料、四周库存原料的成本指数进行对比,如图1所示。从图可以看出,伴随着主要原料价格的震荡回落后企稳反弹,2024年6月份即期库存原料测算成本呈现企稳态势,而两周库存原料测算成本呈现逐步回落态势,而四周库存原料测算成本呈现见顶回落特征。  图1 兰格生铁成本指数走势图

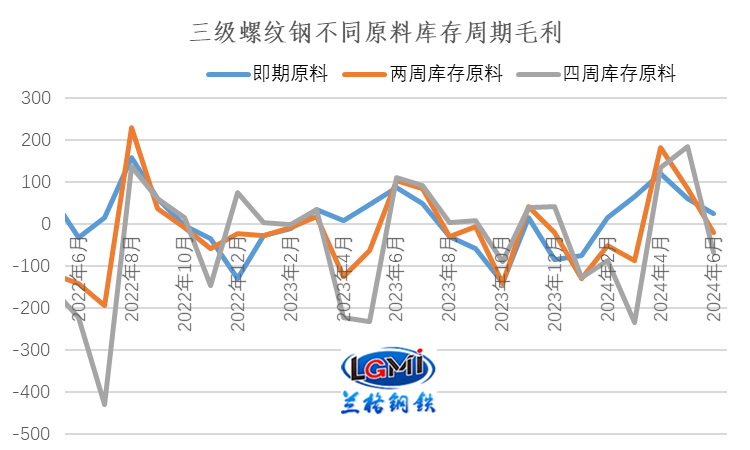

从月度均值表现来看,不同库存原料周期成本均值表现有所分化。据兰格钢铁研究中心监测数据显示,2024年6月份即期原料成本指数为119.0,较上月同期下降3.6%;两周库存原料成本指数为120.9,较上月同期下降1.4%;四周库存原料成本指数为123.4,较上月同期上升4.4%。 2024年6月份钢企吨钢毛利有所分化 2024年6月份,兰格钢铁综合钢材价格指数月均值为3957元(吨价,下同),较上月下跌1.3%;其中,螺纹钢(3518, -15.00, -0.42%)月均价格为3713元,较上月下跌3.5%;热轧卷板月均价格为3840元,较上月下跌1.8%;即期原料、两周库存原料平均成本下降幅度在1.4-3.6%,成本与钢价下降周期相互交织,部分品种测算毛利有改善,部分有所转差;同期,四周库存原料平均成本上升,与钢材价格降幅相左,因而品种测算毛利均有所转差。 从三级螺纹钢来看,6月份三级螺纹钢即期原料测算毛利为25元,较上月减少35元;两周、四周库存原料测算亏损分别为21元和68元,均由盈转亏(详见图2)。 而从热轧卷板来看,6月份热轧卷板即期原料测算亏损27元,较上月减亏27元;而两周、四周库存原料测算亏损分别为73元和120元,分别较上月增亏58元和110元。  图2 三级螺纹钢不同库存周期原料测算毛利水平变化

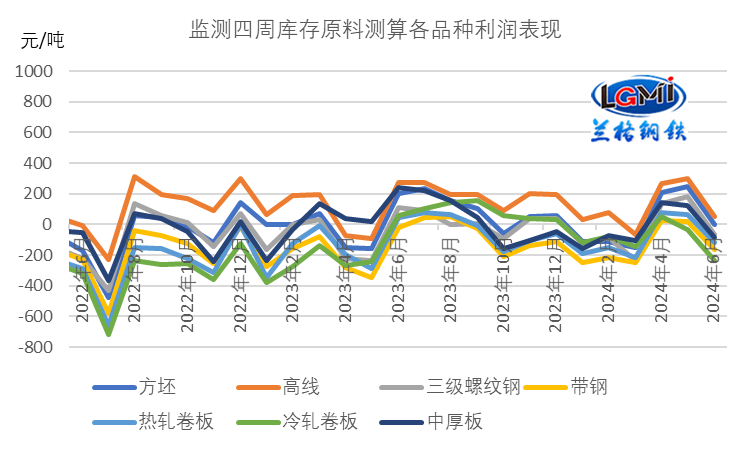

以四周库存原料测算各品种的毛利表现来看,6月份四周库存原料测算品种月均毛利均呈现转差态势;兰格钢铁研究中心监测数据显示,监测的七大品种月均毛利转差幅度在180-246元之间,仅有钢坯和高线表现小幅盈利,其他品种均呈现亏损状态。  图3 主要钢材品种(四周库存原料)毛利水平

总的来说,在品种材价格震荡下跌,以及原料成本周期性变化差异的共同影响下,6月份即期原料测算吨钢盈利部分品种表现有所改善,但两周、四周库存原料测算吨钢盈利均有所恶化,预计2024年6月份钢铁行业统计发布利润数据状况将有所转差。 2024年6月份钢铁原料均价下跌,月均成本明显下移 6月份以来,随着需求的转弱,钢价震荡下行,带动原料均价有所下跌。据兰格钢铁网监测数据显示,6月份,铁矿(834, -4.00, -0.48%)石方面,唐山地区66%品位干基铁精粉均价为1024元,较上月下跌33元;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为819元,较上月下跌59元。焦炭(2255, 9.00, 0.40%)方面,唐山地区二级冶金焦均价为1874元,较上月下跌88元。废钢方面,6月份唐山地区重废均价为2520元,较上月下跌46元。 在原料均价下行带动下,月均成本水平有所下移。兰格钢铁研究中心成本监测数据显示,使用6月份购买的原燃料生产测算的兰格生铁成本指数为119.0,较上月同期下降3.3%;普碳方坯不含税平均成本较上月同期减少86元,环比下降2.9%。 2024年7月份钢企盈利或有所分化 从国外环境来看,全球制造业PMI环比回落,显示全球经济复苏动力趋弱,在地缘政治冲突、贸易摩擦不断和债务压力上升影响下,全球经济复苏进程仍存在阻力。展望三季度,全球经济将延续温和复苏趋势,但需求增量难的问题将继续存在。 从国内环境来看,今年以来,我国不断加大宏观政策实施力度,持续推动国民经济回升向好。在我国宏观政策效应持续释放下,外需有所改善,服务业、消费和进出口都有所回升,工业生产保持较快增长,转型升级持续推进,国民经济延续回升向好态势,运行总体平稳。 从供给端来看,5月份我国粗钢日产创下年内新高,为299.5万吨。从重点大中型6月份旬产平均值来看,有稳中略升态势,因而国内钢铁产量6月份仍高位运行,兰格钢铁研究中心估算,6月份全国粗钢日产或将维持在300万吨左右的水平。7月份或有所下降,在290万吨左右。 从需求端来看,7月份,由于高温多雨天气效应继续加强,建筑工程项目建设继续受到制约,建筑钢材需求释放或将明显收缩。制造业方面,由于景气度指数继续在收缩区间运行,特别是新订单指数、新出口订单指数仍在收缩区间运行,制造业用钢需求后期也将有所承压。 综合来看,目前宏观政策方面仍在不断加强落地,但随着高温多雨天气增多,下游需求释放将明显收缩,钢铁生产仍维持相对高位水平,市场供需关系将继续转差;但目前钢价已跌至年内低点,成本底部支撑将逐步显现,预计在外部降息潮扰动、国内宏观政策预期仍存、钢厂供给仍偏稳释放、淡季效应不断深入的影响下,预计7月份国内钢材市场或将呈现先抑后扬的行情,钢材均价仍呈现下跌趋势。 从成本端来看,随着原料均价的下降,钢铁月均生产成本环比有所下移。兰格钢铁研究中心预计2024年7月份钢企盈利将表现分化,部分品种测算亏损幅度或有收窄。(兰格钢铁研究中心王国清原创文章,转载务必注明出处) |

|

|  |

|